公司盲盒:2号

各位读者好,我是villike,很高兴见到各位。

开盲盒的日子来了,这一系列文章的背景,盲盒1号文章里讲过,不再重复。

从上一篇的阅读量来看,分析公司的文章果然还是没多少人看,本来想不发了,后来想想,送给有缘人吧,虽然这个阶段人人都很丧,但总有一天会有人看到这些在黑暗中开出的花朵。

今天我们看健帆生物,公司2016年上市,按理说不应该进入我的股票名单,但筛选的时候ROE我最看重,也看了看这家公司,做了点笔记,既然看了就别浪费,一样发文章出来哈。

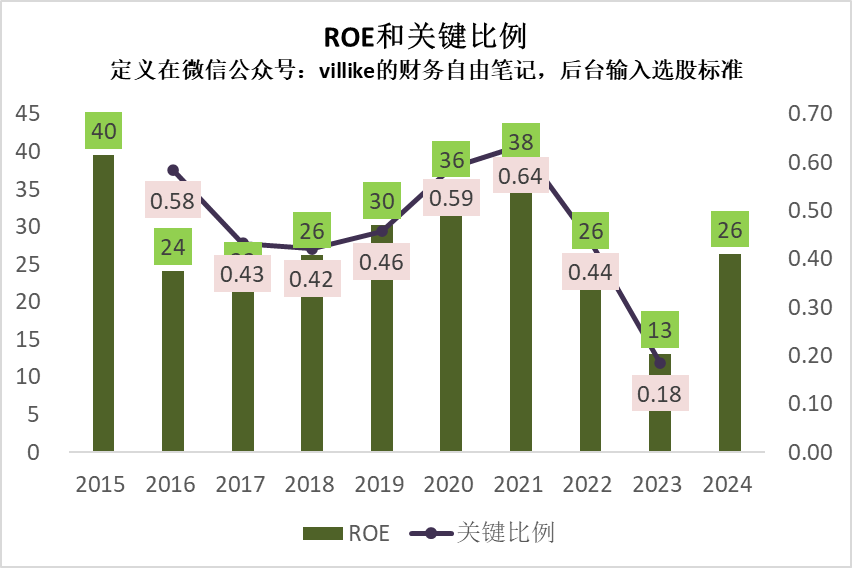

公司ROE达标年份有9年,关键比例达标7年,但看这两个数据表现不错,看起来20和21年经营是高峰,最近3年看起来基本正常,23年遇到问题,24年又回来了,图放上来你们看一下。

接着看2024年报(看全文,别偷懒哈),公司是做血液净化医疗器械的,主要是“一次性使用血液灌流器”(听起来似乎不怎么有科技含量哈?),毛利率80%,26%的销售费用率,9%的研发投入占比,净利率接近30%。

上面这些数据,我脑子里的想法有这些:80%毛利率应该是行业属性,医疗器械这行业本来毛利率就容易高,毕竟跟命有关的东西,如果再有一些机缘巧合、拿到个爆品或专利,有些公司就靠这个吃好多年的,60%以上毛利率常见,80%这个应该还是有点独特性的。

一般像这样的毛利率,十有八九是要过集采这一关的,集采这个事情不光我之前分析过,各种机构、投资者都分析来分析去,但我觉得十有八九还是没几个人能说准,一旦产品被集采,那真的是天雷滚滚、操碎了心。

再说这26%的销售费用占比,这是我国医药行业的共性,共性到大家都习惯了——是不是医药公司都是这样的,对于这样的生意模式,我其实是比较心虚的,这么多钱“堆”出来的高价,最后都是被消费者买单了,心虚,就是心虚的感觉。

当然了,净利率接近30%还是值得骄傲的,这样的利润率确实也让人眼红,还是要肯定的。

还有个事情,研发投入占比看起来还算正常,但考虑到公司也就27亿营收,9%的占比看起来不低,但绝对值来看是经不起大公司打的,这样的利基行业公司要发展起来,一定要有清晰的逻辑,至少一定要说清楚凭什么大公司不会“截胡”。我看公司高管基本没啥技术研发出身、多是营销背景,这种“过去我们抓到一个商机……”的感觉就更强烈了。

资产负债表看起来还行,公司没啥应收款(这个我喜欢),3亿存货,周转8个月(有点高,我没细究),16亿固定资产,周转7个月(看起来公司更像生产制造业),应付账款有1个亿,净投入大概20亿,能有27亿营收,8亿的利润,这投入产出情况还可以了,比80%以上的上市公司要强。

医药行业,我想想我都分析过哪些公司……华东医药是第一家,也好像恒瑞是第一家,还有长春高新、我武生物,不记得还有没有其他,你们感兴趣可以去后台输入公司名称找找,我现在整体感觉就是很难深入了解产品,另外集采这个事情也是各种幺蛾子,投资这行业的公司的人,我觉得不会太轻松的,要是找到个骨骼清奇、角度独特的公司另说哈。

到这儿差不多了,最后一句话总结:重生产和营销,前者生意重,后者心里虚,再加上不懂行业、前途判断不了,我还是去找“软柿子”捏吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。