港股IPO | 海天味业:高瓴、GIC为基石,中国最大调味品企业开启招股

作者 | Jackie

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

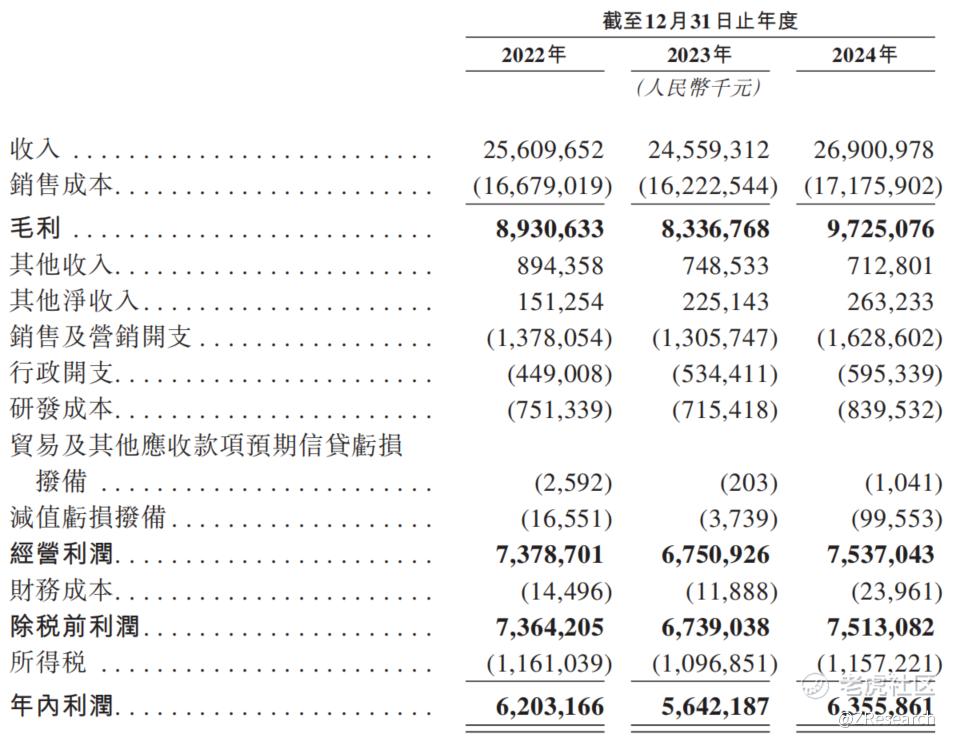

2022年至2024年,公司营收分别为256.10亿元、245.59亿元、269.01亿元,2023年、2024年同比增长率分别为-4.10%、9.53%;同期净利润分别为62.03亿元、56.42亿元、63.56亿元,2023年、2024年同比增长率分别为-9.04%、12.65%。2022年至2024年,公司毛利率分别为34.87%、33.95%、36.15%;净利率分别为24.22%、22.97%、23.63%。受疫情影响,2023年行业需求下降,调味品库存积压,公司收入有所下滑,但2024年公司通过优化销售网络和产品升级迭代实现了业绩的快速反弹,营收利润大幅增长,毛利率和净利率也有所提升。公司2024年的经营现金流为68.44亿元,年末现金及现金等价物为119.07亿元,资产负债率仅23.14%,资金量充足,财务结构非常健康。

PART.3

综合评估

(一)市值

市值:2038.34亿-2114.05亿港元。

(二)估值

本文选取中炬高新和千禾味业作为海天味业的可比公司。

中炬高新:主营业务涉及调味食品、房地产业和大健康产业等多领域,其中调味食品业务是核心业务,产品涵盖酱油、鸡精粉、食用油等。

千禾味业:要产品包括酱油、食醋、料酒等,以 “零添加” 为特色,主打中高端市场,近年来凭借 “0 添加” 概念市场份额迅速扩大,营收和净利润增长显着,已成为海天味业在酱油业务领域的重要竞争对手之一。

从营收规模来看,海天味业在国内排名第一,接近中炬高新的5倍,千禾味业的9倍,拥有绝对龙头地位。从盈利能力来看,海天味业2024年的毛利率水平在三家公司中垫底,略低于千禾味业,不过净利率水平显著高于两家可比公司,显示出其成本费用控制能力较为出色。从估值水平来看,受2022年“双标”事件影响,海天味业股价一个月内从70元跌到48元,2023年全年股价暴跌42%,近乎腰斩,2024年有所回暖,目前稳定在40元以上,较其2021年初的最高价219.58元已跌去80%。虽然经历了大幅估值回落,作为行业龙头,海天味业目前仍是A股中除白酒之外的食品饮料股中市值最大的公司,PE为39.2倍,远高于同行业内其他竞争对手。此次港股发行定价区间为35.00-36.30港元,较A股股价41.72元人民币折价20.35%-23.20%。

(三)上市团队

中金历史上作为保荐人共参与了198个项目,暗盘84家公司上涨,88家公司下跌,26家公司平盘,破发率44.44%;上市首日88家公司上涨,80家公司下跌,30家公司平盘,破发率40.40%。2025年以来,中金共参与了9个项目,上市首日3跌6涨,不过近两周上市的Metalight、手回、派格生物全部破发。

高盛历史上作为保荐人共参与了106个项目,暗盘46家公司上涨,34家公司下跌,26家公司平盘,破发率32.08%;上市首日55家公司上涨,38家公司下跌,13家公司平盘,破发率35.85%。2025年以来,中金共参与了9个项目,上市首日3跌6涨,不过近两周上市的Metalight、手回、派格生物全部破发。2025年以来,高盛共参与了3个项目,分别为布鲁可、古茗、蜜雪,暗盘日均上涨,上市首日仅古茗下跌,不过三个项目目前累计涨幅均超过150%,2023年至今参与的9个项目中也仅有2个项目累计涨跌幅为负。

摩根士丹利历史上作为保荐人共参与了130个项目,暗盘58家公司上涨,40家公司下跌,32家公司平盘,破发率30.77%;上市首日74家公司上涨,42家公司下跌,14家公司平盘,破发率32.31%。摩根士丹利近期参与的映恩生物和恒瑞医药均实现了不错的涨幅。

(四)超额配售权

本次发行有绿鞋机制,稳价人是中金。

(五)发售量调整权

本次发行最多有15,794,200股额外发售股份,占全球发售项下初步提呈发售的发售股份约6.0%,以满足国际发售的任何额外需求。

(六)回拨机制

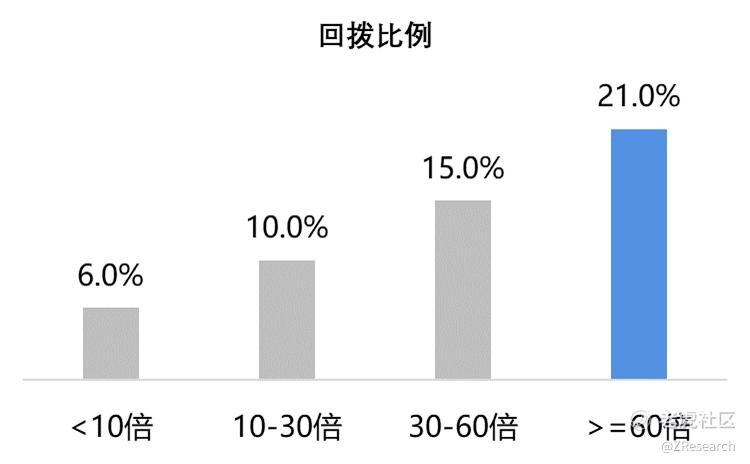

截至6月12日10:00,公开发售认购1259.92亿港元,超购218.75倍。

(七)基石投资者

本次发行共8名基石投资者,分别为HHLRA(隶属于高瓴集团)、GIC(新加坡政府投资公司)、RBC、源峰基金、UBS AM Singapore、Supercluster Universe Limited、HSG Growth、佛山发展,合计认购5.95亿美元,若按发行价中位数35.65港元计算,占本次发售股份的49.74%,以及已发行股本的2.25%(假设发售量调整权及超额配股权均未获行使)。

(八)此次IPO前融资

海天味业于2014年2月11日在A股上海证券交易主板上市,首次公开发行的新股数量为3,750万股,发行价格为51.25元/股,募集资金19.2亿元。

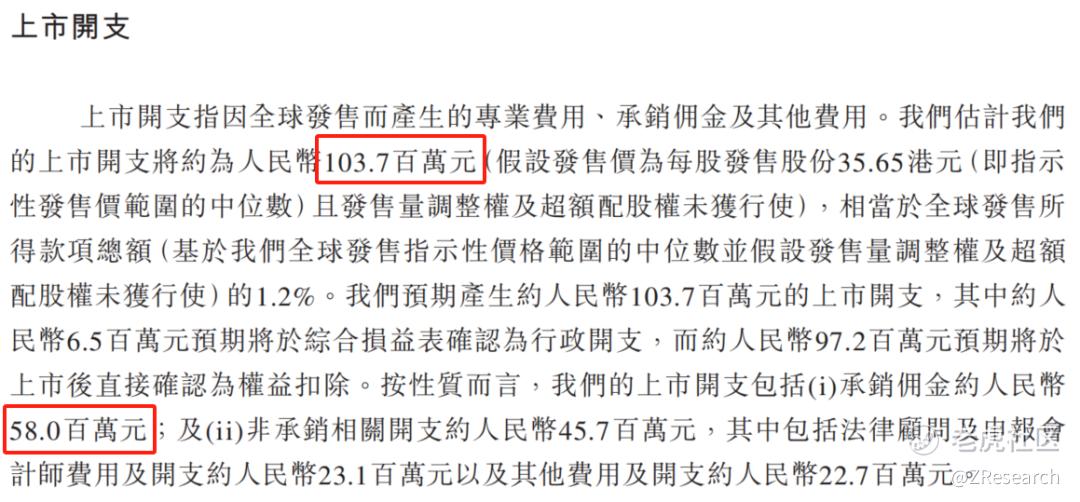

(九)上市开支

按此次发行价中位数35.65港元计算,公司港股上市的费用总额约为1.037亿元人民币,预计将占全球发售所得款总额的1.2%,其中包销相关开支及费用承销佣金为5,800万元人民币,占全球发售所得款总额的0.67%。

PART.4

是否打新分析

从基本面来看,海天味业的营收规模和销量在国内调味品行业稳坐第一的宝座,盈利能力稳定,现金充裕,负债率低,尽管2023年业绩有所下滑,但2024年已出现明显复苏趋势,经营稳健,基本面没什么问题。

从本次发行架构来看,本次发行基石阵容豪华,包括高瓴、GIC等知名机构,基石认购49.74%,占比较高;保荐人为中金、高盛、摩根士丹利,中金最近较活跃,2025年的项目涨多跌少,虽然最近的3个项目都跌了,但近年保荐的两个”A+H”股宁德时代和吉宏股份均上涨,高盛和摩根士丹利过往业绩也不错;此次发行比例为4.52%,募资额为95.5亿元;发行价较A股折价20.35%-23.20%,股价有一定上行空间,存在套利机会。

从市场情绪来看,最近港股打新市场热度较高,在此背景下“A+H”上市的行业龙头股价涨势喜人,近期上市的宁德时代上市首日最高涨幅18.40%,股价甚至出现了AH倒挂;恒瑞医药上市首日最高涨幅37.34%,预期海天味业上市后股价上涨概率较大。今天公司招股第二天,公开发售已经超购218.75倍,将触发最大限度回拨,不过回拨比例也仅增至21%,中签率不会很高,感兴趣的投资者可以持续关注其后续几天的认购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。