【南方东英六月ETF配置策略】去美元化浪潮中把握亚太潜力

本期摘要

– 特朗普政府《大而美法案》爆发争议,一方面引发市场对政府支出负担担忧,另一方面899条款酝酿资本税潜在风暴。

– 关税战打响后亚洲国家货币普遍呈升值趋势, “去美元化”成亚洲市场潮流,且亚洲股市大都表现不俗。

– 韩国大选尘埃落定,投资者憧憬新总统出台刺激政策和市场改革提振经济,韩国KOSPI进入技术性牛市,三星等大盘股受益其中。

– 市场波幅上升,波段机会出现,继亚洲首批美股个股杠杆及反向产品后,全球唯一一对三星电子杠杆及反向产品在香港上市。

焦点产品

南方东英三星电子杠杆及反向产品(7747.HK/7347.HK)

南方东英特斯拉杠杆及反向产品(7766.HK/7366.HK) $XL二南特斯(07766)$

南方东英黄金期货每日杠杆 (2x) 产品(7299.HK) $FL二南方黄金(07299)$

南方东英比特币期货ETF(3066.HK)

南方东英富时美国国债20年+指数ETF(3433.HK) $南方美国国债20(03433)$

南方东英恒生科技指数ETF(3033.HK)

宏观展望

6月宏观关键词:美国关税;大而美法案;韩国大选

– 特朗普政府《大而美法案》爆发争议,一方面引发市场对政府支出负担担忧,另一方面899条款酝酿资本税潜在风暴。《大而美法案(One Big Beautiful Bill Act,简称OBBBA)》是特朗普政府的一项财政政策工具,涵盖削减税收、增加国防支出、医疗支援限制、撤销清洁能源项目、增加四万亿债务上限等多方面的综合法案。该法案已通过众议院,下一步将需通过参议院。

◦ 财政支出担忧:按照美国各机构*测算,预计大法案未来十年会给美国政府增加至少3.4万亿(或5万亿)的债务,未来30年增加15.3万亿美元债务。

◦ 潜在资本税风暴:OBBBA中的899条款引起华尔街的普遍担忧,该条款旨在针对被认为对美国实体征收“歧视性”税收的特定国家的非美国个人、公司和政府征收“报复性”税收,从5%的税率开始逐年递增,最高达到20%的税率。考虑到欧洲频频在服务贸易领域对美征税,欧盟国家被反制征税的概率可能更大。

◦ 若法案成功落地,历史性的高支出可能会带来强美元、强美股和弱美债的格局。

插曲:马斯克似乎脱离特朗普政治盟友身份,6月5日马斯克和特朗普针对大而美法案的争吵成市场焦点,特朗普威胁终止特斯拉政府合同。特斯拉的key man risk居高不下,马斯克言行明显左右特斯拉股价。政治纠纷不仅仅影响市场情绪,对特斯拉基本面亦会产生影响。特斯拉目前享有410亿美元的政府税收减免,马斯克还持有60亿美元的军事卫星发射合同。不仅如此,特斯拉备受期待的自动驾驶技术及Robotaxi正处于北美投放的关键阶段,政府审批流程的难易程度等将直接影响公司落地进度。

(*美国国会预算办公室CBO的预测: 3.8万亿美元; Yale budget lab / Responsible Federal Budget的预测: 3.4万亿美元)

– 中美关税进展总体积极平稳,经贸摩擦以来中美元首首次通话并约定互访可能。不过全球关税贸易不确定性依旧高企,美国将进口钢铝关税从25%提高至50%的政策。

◦ 美国总统特朗普和中国国家主席6月5日通话,讨论持续数周的贸易紧张局势以及围绕关键矿物的争端,并将关键问题留待进一步磋商。两位领导人还互相发出访问邀请。

◦ 5月30日,特朗普表示将把进口钢铁的关税从25%提高至50%,该决定从6月4日起生效。欧盟表示遗憾,并准备反击。如果未能达成双方均可接受的解决方案,欧盟现有措施和附加措施将于7月14日自动生效,或根据需要提前生效。

– 关税战打响后亚洲国家货币普遍呈升值趋势,“去美元化”成亚洲市场潮流。

◦ 亚洲八国货币在美国单方面开征关税后升值 10.6%至 0.7%不等,路透引述投资分析师形容,情况似出现与当年亚洲金融海啸相反的「逆亚洲金融危机」(Asian crisis in reverse)势头,即区内国家均购入非美元以保值。为维持汇率稳定,香港金管局 5 月 2 日启动干预,透过卖出港元、买入美元释放流动性。数据显示,在 5 月 2 日至 5 日累计投入 1,294.02 亿港元,其中 5 月 5 日单日投进 605 亿港元,创历史最高单日干预纪录。港币流动性短期急剧充裕导致Hibor经历暴跌。

◦ 另外,香港外汇基金的美元资产比例,已由过往的 90%以上大降至 79%,创金融海啸以来最低。香港金融管理局总裁余伟文指出,外汇基金在过去数年已减少对美国资产的投资,总计支援组合和投资组合,美元资产约占比79%,较几年前的 90%以上已经有所下降;相反,人民币丶欧元以及日圆资产的占比则有所上升,部分投资更流向私募基金和房地产,以增加长期回报。另外,又会缩短美债年期。

– 韩国大选尘埃落定,投资者憧憬新总统出台刺激政策和市场改革提振经济,韩国KOSPI进入技术性牛市。2025年6月4日,李在明当选为第21任韩国总统,标志著去年12月前总统尹锡悦实施戒严法后政治动荡的结束。此前新总统宣传了一系列政策改进措施:

◦ 财政政策:新总统承诺实施超过20万亿韩元的补充预算,以促进国内消费、建筑业和人工智能供应链。值得注意的是,政府将对国内生产和销售的芯片提供10%的基础设施税收优惠。

◦ 人工智能创新:新总统旨在:1)通过公私资金投资100万亿韩元于人工智能和战略高科技领域;2)建立具有高GPU容量的大型国家人工智能数据中心;3)推动人工智能软件在私营和公共企业中的应用。

◦ 资本市场:新总统还承诺解决“韩国折价(Korean Discount)”问题。他将通过改善公司治理来提振国内股市并重塑估值,这也被称为价值提升(Value Up)计划。他的目标是开启“KOSPI 5000”时代,有望重新激发韩国股市的牛市情绪,提升投资者的风险偏好,将资金配置到如三星等大盘股票等。

资产观点

[美金]债券

美国国债

此前降息预期、衰退担忧使得美国国债具有吸引力,尽管激增的财政支出激化财政赤字恶化担忧,可能拖累美债表现。未来走势依赖于美国OBBBA法案进度和关税谈判进度。

中国政府债券

对中国利率债中性。经济增长挑战仍然存在,货币宽松正在加码,避险属性会有所强化。

[美金]股票

港股

今年港股市场无疑是全球最闪耀的一颗星,生机勃勃的新股市场、远超历史平均的南向净流入、内生性收入主导的港股科技巨头,令港股的投资价值凸显,AH溢价亦在不断收窄。近期中美贸易谈判进展可进一步带来催化剂,关注南方东英恒生科技指数ETF(3033.HK)。

A股

短期内A股受益于国家队救市和政策刺激出台预期,长期内受益于关税倒逼的自主可控进程加速。可关注南方东英华泰柏瑞沪深300ETF(3133.HK)和南方东英科创板50指数ETF(3109.HK)。

美股

考虑到特朗普政策的反复无常,“TACO (Trump Always Chickens Out)”交易盛行,美股5月创下历史性反弹,最新宏观数据显示美国经济依旧坚韧,尤其现金流充裕的科技股具备吸引力,可关注南方东英美股七巨头ETF(3454.HK)。

日股

贸易局势似有稳定之势,市场期待美日贸易谈判进展成为新的风险偏好因素。野村等研究分析认为,在G7峰会(6月15-17日)前,美日双方达成协议的动机较高,相关消息可能出现 。若协定达成且包含汽车相关关税的削减,日本股市可能迎来追赶其他国家股市的机会,从而修正其估值偏低的状况 。

亚太股市

关税战打响后大多亚洲国家货币呈升值趋势,同时亚太股市表现坚韧。全球资本寻求分散化的趋势下,韩国股市、日本股市、港股等多个亚太市场吸引全球资金流入。

沙特股市

沙特市场提供结构性增长机会,考虑到其随著 2030 愿景的进展具有巨大的增长潜力。不过近期经济衰退风险下,油价重创,对沙特股市形成短期冲击。

[美金]另类

黄金

黄金已成为关税风险上升中核心资产,弱美元趋势和央行需求上升对其形成支撑。中国央行5月份连续第七个月增加黄金储备,在价格不断波动的情况下继续努力实现资产持有多元化。咨询公司Metals Focus表示,全球各国央行有望在2025年购买1000吨黄金,这将是央行大规模购买黄金的第四年,以将储备多元化,从美元计价资产转向黄金。

REITs

对REITs持有中性偏乐观的观点。今年以来,亚太地区商业地产的投资显著回暖,尤其澳大利亚和日本REITs市场。香港REITs相对疲软,但下行的Hibor有望带来DPU上涨。S-REITs走势不佳,但关税不确定性上升的背景下,在数据中心和郊区零售等领域持有防御性投资的S-REITs有望保持韧性。

虚拟资产期货

比特币和以太币期货

主流化趋势加持,“去美元化”潮流推动,虚拟资产表现持续强劲。比特币尽管自11万美元历史高位回落,但仍守住10万以上点位,分析师预测12万美元在望。渣打银行研究报告显示,包括法国、沙特阿拉伯及美国州立养老基金在内的政府实体,首季大幅增持Strategy(MSTR)股份,反映主权资本对间接配置比特币的兴趣持续升温。以太币则在创纪录的资金流入下,5月暴涨超40%。

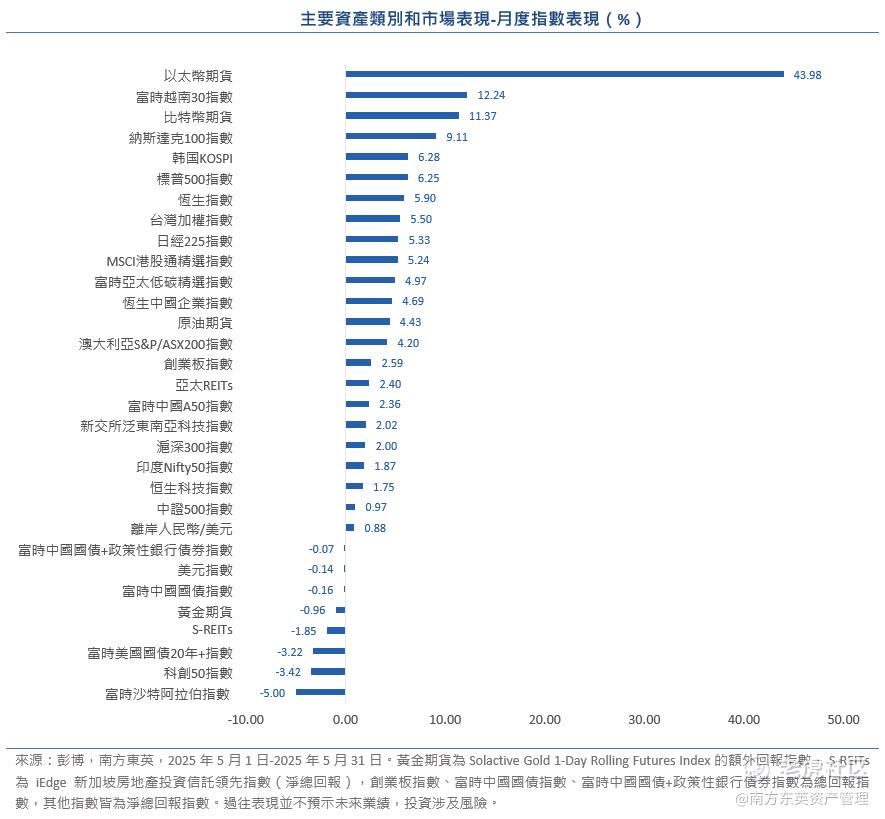

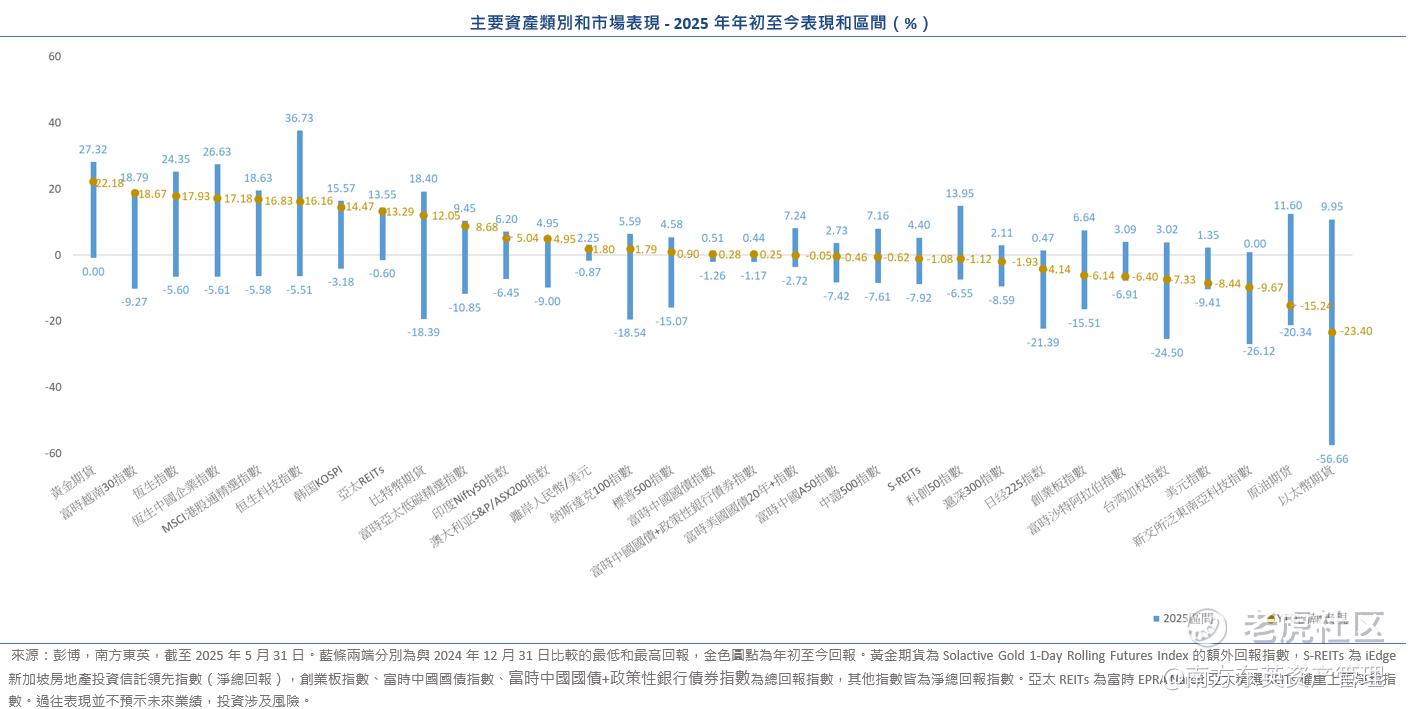

资产表现回顾

2025年5月,超预期的中美谈判令市场重回Risk-on模式,虚拟资产和多个股市上扬,但美元、美债、黄金下跌。

– 5月美股强劲反弹,标普500指数录得1990年以来最强“5月行情”,纳斯达克100指数则实现2023年12月以来最高月度增幅,分别增长6.25%和9.11%。

– 以太币期货表现一骑绝尘,以43.98%的月度涨幅荣登5月表现榜首,比特币期货亦上涨11.37%。

– 中国股市重回上涨轨道,恒生指数和恒生科技指数分别上涨5.90%和1.75%。富时中国A50指数和沪深300指数下跌1.83%和2.87%。

– 亚太股市普遍上扬,富时越南30指数以12.24%的涨幅拔得头筹,韩国KOSPI、台湾加权指数、日经225指数分别上涨6.28%、5.50%和5.33%。

– 避险之王黄金暂时失宠,黄金期货回落0.96%。

免责声明及重要提示

本文件所述产品得到香港证券及期货事务监察委员会(「证监会」)认可。有关认可并不意味著获得证监会官方推介。

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品资料概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载资讯的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何资料或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司。

指数提供者免责声明

有关指数提供者免责声明, 请参阅相关基金的发行章程。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 来一口汤·06-12太赞了 [强]点赞举报