稀缺标的抢筹建议:首只A+H调味品巨头,海天港股申购正当时

2025年,港股打新市场迎来一个重量级选手—— $海天味业(03288)$ 。这家家喻户晓的调味品龙头,已于年初正式递表港交所,并于近期通过聆讯,开启H股招股程序。作为A股消费板块中市值最高的食品企业之一,海天此番“南下”可谓水到渠成。

那么问题来了:海天味业值得申购吗?我的答案是肯定的。无论是从基本面、行业地位还是估值性价比来看,海天味业的此次港股上市都具备较高的申购价值。

一、财务状况良好:营收利润重回增长,盈利稳健现金充沛

翻开海天味业2024年财报,可以看到这家调味品龙头已经走出了前两年的低谷,实现了营收利润“双增”。

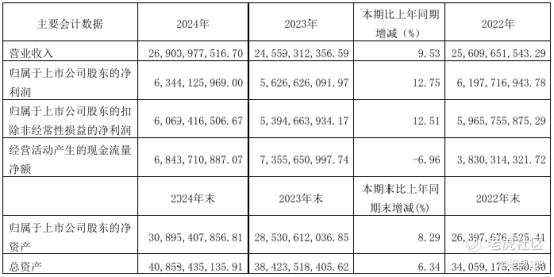

1、业绩回升:2024年营收269亿元,同比增长9.53%;净利润63.4亿元,同比增长12.75%。这是什么水平?行业平均增长才1.3%,它的表现算是大幅领先。

2、盈利能力增强:毛利率升至38.62%(+2.47个百分点),净利率23.63%(+0.65个百分点),可以说,海天在经历原料涨价冲击后,成功修复了利润空间。

3、现金流充沛:经营现金流68.5亿元,已经高于净利润,这说明它的“赚钱变现”能力很强,而且几乎没什么有息负债,资产负债表很“健康”。

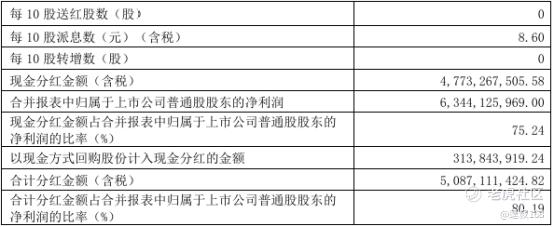

4、高比例分红:充沛的现金也让海天延续了高比例分红的传统——2024年度拟每10股派现8.6元,合计派发47.73亿元现金股利,占净利润的75.2%。过去十年累计分红更是超过300亿,是真正的“分红大户”。

二、核心竞争力突出:品牌+渠道+产品

海天为啥能长期稳居行业龙头?主要还是靠三大护城河:

1. 品牌影响力大,用户基础深厚

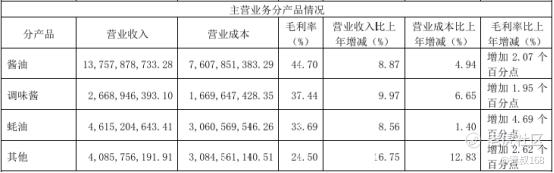

海天是地地道道的“中华老字号”,在消费者心中有极强的信任感。数据显示,它每年能触达8亿消费者,酱油、蚝油等核心品类市场份额多年稳居第一。比如酱油市占率接近20%,蚝油更是高达42%。

2. 渠道铺得广,终端掌控力强

无论是一线超市,还是乡镇小卖部,海天的产品几乎无处不在。在餐饮端,海天的大包装产品也占据了大量市场份额。与此同时,它在线上的布局也在提速,线上销售年增速达到29%,未来增长空间可观。

3. 产品线丰富,风险更分散

海天不是只有酱油,它有超过1000个SKU,涵盖蚝油、酱料、醋、料酒等多个品类;在消费升级趋势下,为了满足多元需求,海天还推出了减盐、零添加等健康产品,贴近新一代消费者。

三、港股上市打开新空间,海外扩张正当时

这次登陆港股,不只是换个市场,更重要的是海天要迈出全球化的关键一步。

从估值角度看,A股的消费板块估值近年来整体偏高,而港股市场对成熟消费品企业的“长期价值”定价更加理性,海天目前A股市盈率约35倍,未来港股可能会有重新估值的机会。

更关键的是,这次港股上市预计募资10亿美元,将重点用于海外市场拓展。海天目前产品已经销往90多个国家,接下来将在东南亚建厂,获取更多国际认证,并加强品牌在海外的宣传。

华人市场是第一步,比如新加坡、马来西亚、北美华人社区都是海天的重点区域。接下来,公司也希望把品牌推向主流消费者群体,比如欧美本地市场。这意味着,海天有机会从“中国调味品龙头”,成长为“全球调味品巨头”。

四、总结:防御性+成长性兼具,长期价值可期

展望未来,我对海天味业持乐观的态度,因为对于投资者来说。它有加“加分项”:

-

基本面扎实: 深厚品牌壁垒、广泛渠道网络、领先规模与技术、稳健财务,国内龙头地位稳固,抗周期性强。

-

成长潜力: 积极拥抱消费升级(产品创新、品类扩张),H股上市加速全球化布局,打开长期成长空间。

-

投资属性清晰: 作为刚需消费品龙头,具备“长牛股”特质(抗周期、现金流好、股息高),兼具防御性(业绩支撑)和成长性(全球化故事)。

海天味业,不光是一瓶酱油,更是一个有全球野心的消费品龙头。它有老品牌的稳,有新战略的进,财务扎实、股息慷慨,成长潜力也不小。对看好中国品牌出海的投资者来说,这次港股打新,值得认真关注一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-06-12主要是海外知名度一般,纠结中点赞举报