港股打新:三花智控申购方案,确定性不如海天味业!

昨天公号分享的海天味业 $海天味业(03288)$ 和三花智控 $三花智控(02050)$ 的分析比较文

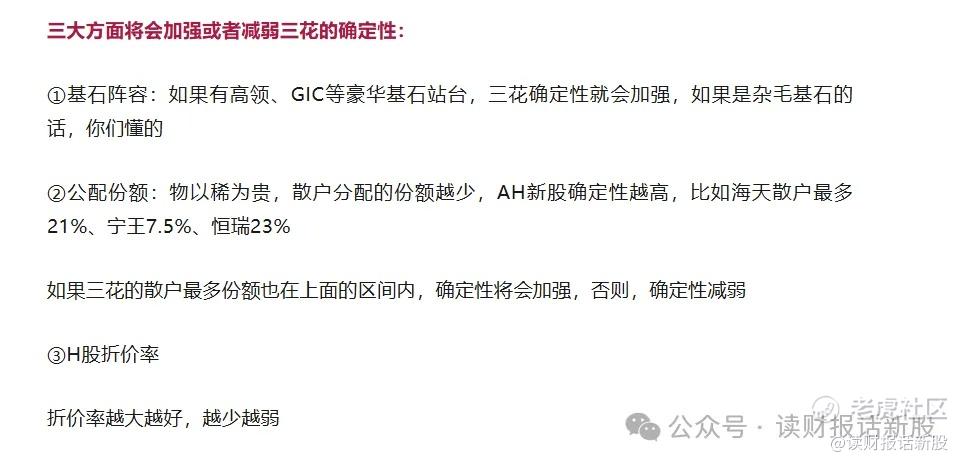

尤其强调了三花智控要想提高确定性,必须在基石阵容、H股折价率、公配份额上要有好的表现

今天三花智控也如期上来招股了,我们可以一窥见真容了

1、基石阵容和份额:

三花智控的基石投资者总认购金额约5.62亿美元(约44.08亿港元),按中位数21.87港元计算,将认购约2.02亿股,占全球发售股份的56%。

参与机构包括施罗德(Schroders)、新加坡政府投资公司(GIC)、景林资产、小米集团旗下Green Better等知名投资机构及产业资本,覆盖国际长线资金、中资理财和产业龙头

海天味业方面:

港股IPO基石投资者阵容强大,认购金额达46.675亿港元,占全球发售股份的49.74%(按中位数定价),成为2023年以来港股第三大基石认购规模的IPO。

基石投资者包括高瓴资本(3.5亿美元)、新加坡政府投资公司(GIC)、瑞银资管、红杉中国等8家顶级机构,覆盖主权基金、国际投行及产业资本

两家基石对比可看出,三花的基石知名度比海天要弱一丢丢的,虽然弱一丢丢,但依然是属于高确定型基石

虽然三花的基石份额比海天高了几个点,不过都是由于尾部的一些杂毛基石给搞起来

2、公配份额

物以稀为贵,公配份额越少,AH确定性越大

三花智控公配份额最高26.5%,海天公配份额最高21%

因此,这点上三花也不如海天!

3、H股折价率(每天不同)

假设两家公司都是最高价定价

截至写文,三花智控H折价率为18.5%

海天味业H折价率为18.8%

两家公司都是旗鼓相当,其实海天之前折价率还要大些,是这两天A股那边跌了,导致折价率少

4、保荐人方面,三花智控是中金和华泰联袂保荐,上一个新股是大跌的手回集团,保荐人方面,三花全面落败!

5、基本面方面,公号上一篇文章分析过了,财哥个人觉得海天更胜一筹

因此,经过全方面比较,三花智控的确定性不如海天的,但三花也已经属于非常优秀的级别了,不要鸡蛋里挑骨头

哦对了,资金分配上面,现金打新两家不冲突,融资打新很多券商冲突了,只有X途、老虎、X立、X泰这几家不冲突

个人感觉三花智控也不错,财哥会申购,等海天资金回笼后再决定用多少仓位打,毕竟现在三花的认购热度也不算高!

海天味业、三花智控、 $药捷安康(02617)$ $佰泽医疗(02609)$ 最终申购方案,在“读财报话新股”同名供粽H

财哥从2021年开始在网上写文,是X途社区年度新股分析优秀贡献者、X盛社区年度财报分析十大达人、老虎社区星级创作者

投资业绩:

在2022年-2024年这三年股市深熊中,做到市值三年翻倍,在2022-2025年的现在,投资收益率能做到年化收益26%+

港股打新胜率能稳定保持在80%以上

个股选择上:

2022年腾讯股价跌破250元时打满全部仓位,股价翻倍卖出

2022年在102元成功抄了特斯拉的黄金大底

2021-2024年反复波段烟蒂股赚了两倍以上

对大盘的研判上:

去年国庆大部分博主都说是牛市时候,财哥把A股从重仓减持到轻仓,躲过了后面的大回调

在今年4月初川普关税黑天鹅时候,开启买买买模式,港美股买成了重仓,获利不少

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 辛普森胜利队·2025-06-15此前买过三花的股票,研究过这个股票,基本面很不错点赞举报

- EV_爱好者88·2025-06-15打新是个技术活,风险很大点赞举报

- 以肉克刚·2025-06-14海天更有优势,值得关注点赞举报

- Jerry宇·2025-06-14分析好点赞举报

- 2ca1732f·2025-06-14已阅点赞举报