港股打新:佰泽医疗 IPO 分析及申购计划

佰泽医疗集团(Bayzed Health Group Inc.)是一家在中国从事投资及提供肿瘤相关医疗服务的医疗集团。公司专注于提供“肿瘤全周期医疗服务”,涵盖筛查、诊断、治疗及康复等核心服务。通过收购股权及管理权,公司在京、津、皖、晋、豫等地运营和管理八家医院,并在北京京西肿瘤医院等旗下医院建立了早癌筛查中心和康复中心,致力于提升肿瘤学科能力。

公司通过线上线下相结合的业务模式,为患者、医疗机构、专业人员等提供服务。其业务主要包括:

-

医院业务:提供包括肿瘤科、康复科等专科医疗服务。

-

医院管理业务:管理非营利性医院并收取管理费。

-

药品、医疗设备及耗材供应:向批发客户销售相关产品。

募集资金用途:

假设发售价为每股5.49港元(指示性发售价范围的中位数),在扣除包销费用及佣金以及全球发售应付的估计开支后,公司预计收取的全球发售所得款项净额约为623.6百万港元。公司计划将全球发售的所得款项净额用于以下用途:

-

强化肿瘤全周期医疗服务:约35.7%(约222.8百万港元)。

-

收购医院:在出现适当机会时,约30.6%(约191.0百万港元)。

-

扩展医院管理业务:约15.3%(约95.4百万港元)。

-

升级信息技术基础设施及系统:约10.2%(约63.7百万港元)。

-

营运资金及其他一般企业用途:约8.1%(约50.7百万港元)。

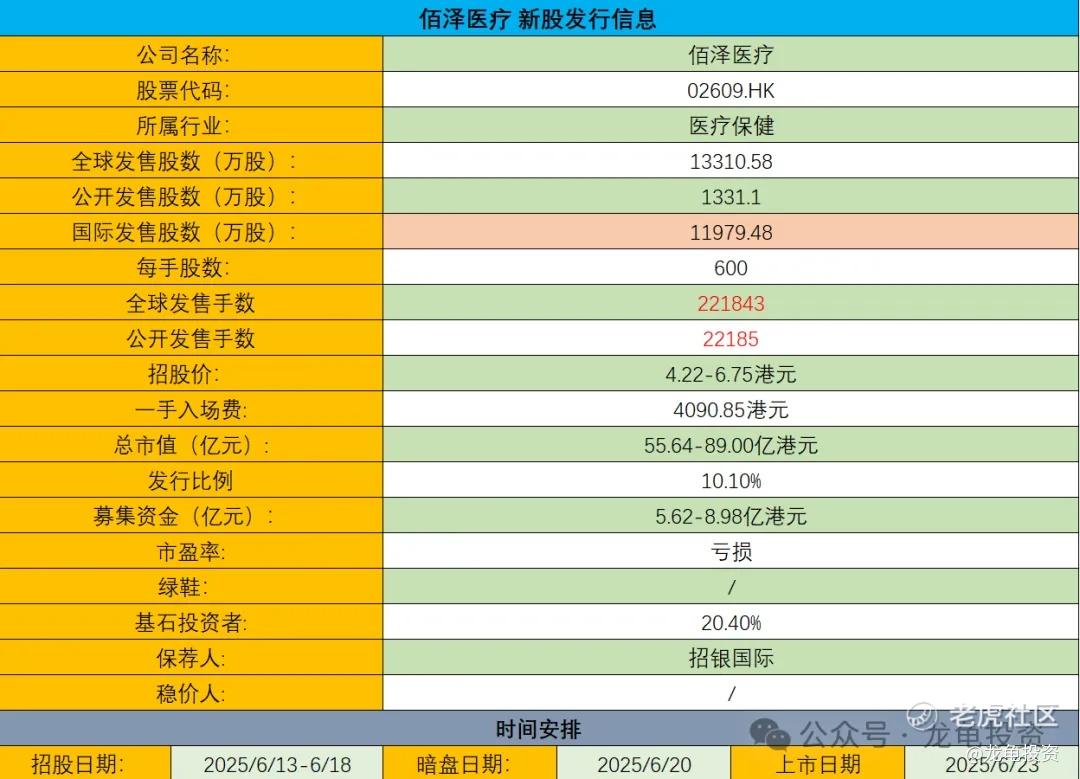

招股信息及中签率:

公司全球发售股数13310.58万股,每手股数600股,截至发稿,超购4.96倍,按目前孖展倍数不会回拨,预计6000-12000人参与,一手中签率70%左右,申购4手稳一手。

历史及基石投资者:

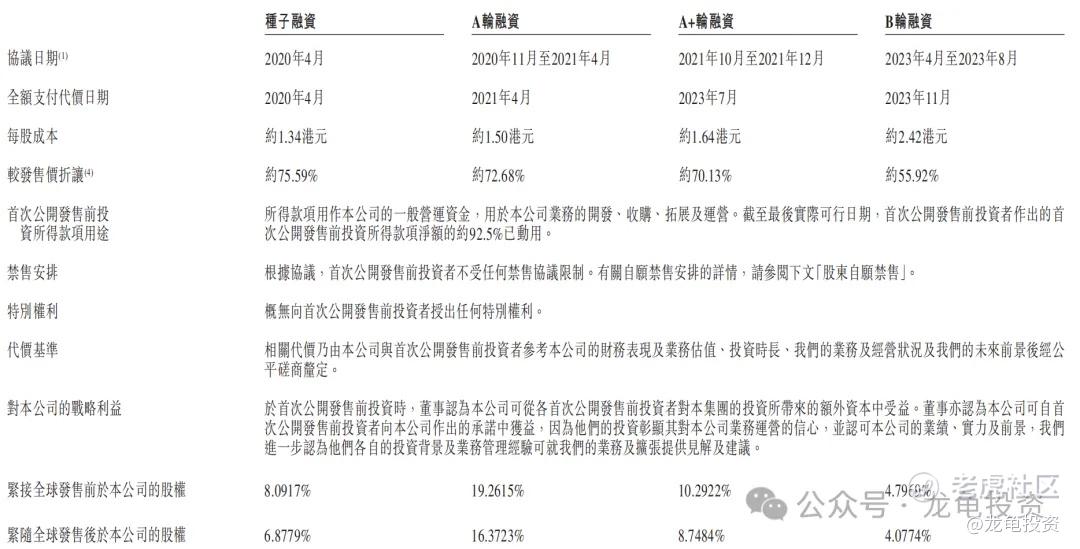

公司首次公开发售前投资完成四轮投资,最后一轮完成于2023年11月,每股成本为2.42元,投资后估值26.25亿人民币,约合28.69亿港元,较发售价折让55.92%,不设禁售期,但股东自愿禁售9个月。

本次公司引入1位基石投资者,基石认购1.49亿港元,按上限定价,基石占比16.6%;按中位数定价,基石占比20.4%;按下限定价,基石占比26.5%;禁售期6个月。

保荐人:

公司本次由招银国际独家保荐,未设稳价人;招银国际近一年保荐项目表现还不错,24年至25年保荐11个项目8涨3跌。

财务情况:

营收:2022年营收8.03亿人民币,2023年营收10.72亿人民币,2024年营收11.89亿人民币;

毛利:2022年毛利7955.7万人民币,2023年毛利1.78亿人民币,2024年毛利2.08亿人民币;

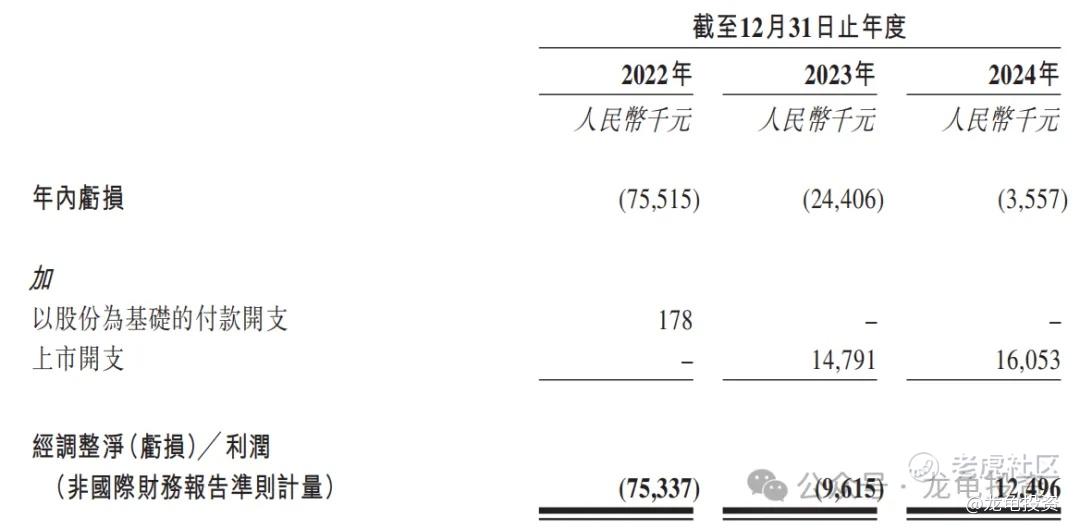

年内亏损:2022年亏损7551.5万人民币,2023年净利2440.6万人民币,2024年净利355.7万人民币;

经调整净利润:2022年净利7533.7万人民币,2023年净利961.5万人民币,2024年净利1248.6万人民币;

公司年未现金及现金等价物2022年1.25亿人民币,2023年2.42亿人民币,2024年2.94亿人民币;现金流量不错,毕竟是现金奶牛行业!

综合点评:

佰泽医疗主要收入来源医院业务2024年营收9.52亿人民币,占比80.1%;医院管理业务2024年营收3956.7万人民币,占比3.3%;供应药品、医疗设备及耗材2024年营收1.91亿人民币,占比16%;其它2024年营收660.8万人民币,占比0.6%;

中国肿瘤医疗服务市场的市场规模(按收入计)由2018年的人民币3,371亿元增至2022年的人民币4,951亿元,年复合增长率为10.1%。随着对肿瘤治疗的需求不断增长和可获得性不断提高,中国肿瘤医疗服务市场的市场规模(按收入计)预计于2026年将达到人民币7,687亿元,2022年至2026年的年复合增长率为11.6%。

同时,中国民营肿瘤医疗服务市场的市场规模(按收入计)将于2026年达到人民币1,092亿元,2022年至2026年的年复合增长率为19.8%。中国肿瘤医疗服务市场的市场规模(按收入计)将由2026年的人民币7,687亿元继续增加至2030年的人民币11,214亿元,而同期民营肿瘤医疗服务市场的市场规模将从人民币1,092亿元增加至人民币2,075亿元。

肿瘤医疗服务市场进入需要挻高的门槛壁垒。首先需要充足的资金、首次需要经验丰富的人才,然后需要品牌声誉和客户获取,以及开展放射治疗的许可证,最后还需要专业管理配套。

根据招股书了解到,肿瘤医疗服务市场主要有六大参与者,而佰泽医疗按2023年自有医院癌症筛查按收入计,排名第三;按2023年自有医院肿瘤康复收入计,排名第四;按2023年中国自有医院肿瘤总收入计,排名第四;

这个赛道龙头公司海吉亚医疗于2020年6月29日上市,发行市值111亿,首日更是大涨40.54%,刚好遇上港股大牛市,最高市值一度高达600多亿,现在市值96.49亿港元,24年营收44.46亿,净利润5.98亿,市盈率14.93倍;排名第三的盈康生命市值77.91亿港元,24年营收15.59亿,净利润1.16亿,市盈率59.81倍;排名第五的美中嘉和市值49.98亿,24年营收3.88亿,净亏损4.85亿;

佰泽医疗发行市值55.64-89.00亿港元,24年营收11.89亿,净亏损355.7万,经调整后净利润1249.6万,对票老大海吉亚医疗,这个市值就贵得离谱,但对比老三老五,又感觉还好,所以公司上下限定价也很迷惑,如果套路回拨+下限定价就是大肉,反之就是反向收割,妥妥大赌票。十赌九输,最近连输且离九还远着。不能输红眼乱下注,FANGSHOUYIBO!

申购计划:

放弃申购。最近几个票资金冲突,这种赌票大家想法会一致,毕竟真正赚到钱肯定是确定性的票上。如果最后实在没人要,我不介意白嫖博冷参与!最后一天星球里见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 沃尔斯胜利·2025-06-15等医疗股复苏再上市可能效果会更好点赞举报

- 白日梦想甲乙丙·2025-06-15这个时候医疗股打新还是有机会的点赞举报

- 吧唧1·2025-06-16纯赌博股,还是打三花吧点赞举报

- 老夫追涨杀跌·2025-06-15稳中求胜👍点赞举报

- Lydia758·2025-06-15阅点赞举报

- 2ca1732f·2025-06-15已阅点赞举报