为什么低价的蜜雪可以,低价的海伦司不行?

2024年,港股新消费在上演狂飙的戏码,以泡泡玛特、蜜雪冰城、老铺黄金为代表的新消费,走出了新时代的消费逻辑。

与这股热潮形成鲜明对比的是,曾经同为新消费明星的 “酒馆第一股” 海伦司的凄凉境遇。

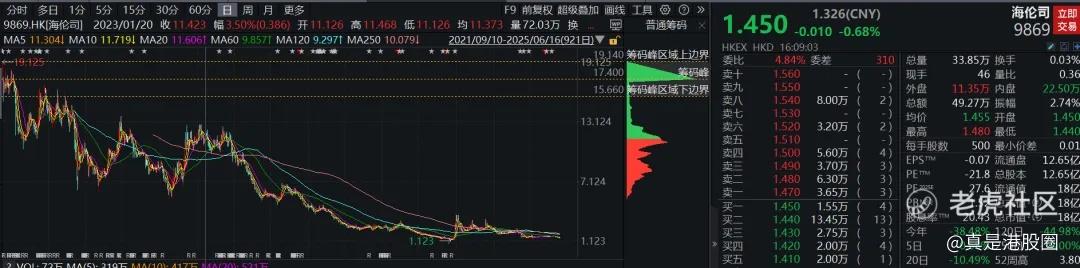

曾经顶着 “酒馆界蜜雪冰城” 光环上市的海伦司,也是备受追捧。但如今市值从2021年的302亿港元暴跌至2025年的18亿港元,跌幅超 94%,被移出恒生综合指数及港股通标的,日均成交额不足200万港元。

其2024年营收同比下滑37.76%至7.52亿元,净亏损达7797.6 万元,核心产品啤酒收入暴跌70%,门店总数从巅峰期的782家锐减至579家。

海伦司是怎么搞成这样的?

一、低成本酒吧

2009年,海伦司创始人徐炳忠在北京五道口开了第一家小酒馆。凭借人均50元就能喝一晚的极致性价比,海伦司迅速在高校学生和初入职场的年轻人中打开市场,被称为“酒馆界的蜜雪冰城”。

海伦司的酒馆面积通常在300-500平米之间,店内摆放36-50桌,能同时容纳100-200名顾客。定位像是一个“小而美”的聚会空间。

海伦司主打自有品牌的啤酒,价格低的同时还能赚钱。放点桌椅,卖点便宜小酒下酒菜,模式简单,容易复制。

2021年9月,海伦司登陆港交所,成为“小酒馆第一股”。2021 年是新消费品牌上市的 “黄金年”,喜茶、奈雪的茶、泡泡玛特等企业相继登陆资本市场,海伦司作为 “酒馆第一股” 成为资金涌入的新出口。高瓴资本、老虎基金等顶级机构参与公司配售,市值一度突破300亿港元。上市后,海伦司开始疯狂扩张,门店数量从2018年的84家猛增至2021年末的782家,实现了一年之内门店数量翻倍的壮举。

海伦司的火热影响到整个小酒馆行业,很多小酒馆像是雨后春笋一般冒出来,多个餐饮品牌都加入小酒馆赛道。包括海底捞、和府捞面、老乡鸡等。比如老乡鸡在深圳卓悦中心的第一家门店,白天是快餐,晚上就变成小酒馆了。

无论是资本还是产业,可能都认为虽然自己也没看懂,但是年轻人喜欢,那么就是属于未来的需求,是新消费,需要及时跟进。

但是海伦司小酒馆的逻辑很快就被证伪了。

2022年,疫情反复,快速上规模的海伦司反而遭遇“规模陷阱”,净亏损高达16亿元。但市场仍有幻想,认为疫情影响酒馆生意完全可以理解,疫情过去都会好转的。2023年,公司通过大规模闭店短暂止血,实现盈利1.8亿元,但这只是昙花一现。

2024年,海伦司交出了一份惨淡的成绩单:全年营收7.52亿元,同比下滑37.76%;归属母公司净亏损7797.60万元,由盈转亏。这是公司连续第三年收入下滑。到今年3月,海伦司被剔除出恒生综合指数及港股通名单。

至此,原来想不通海伦司为什么会成功的人如今也想不通为什么海伦司失败了。

按理说消费降级对于海伦司是明显的利好。海伦司以6元的自有啤酒为爆品,重点聚焦二三线城市,瞄准18-25岁价格敏感型客群,以低成本低价为竞争模型,精选合适的受众群体,为什么在消费降级的大趋势下却没有更好的表现?

二、本质是一个社交空间的生意

海伦司表现上是一个酒馆生意,大部分人惯性地认为就是一个卖酒的地方。而管理层对于商业模式上的投入更多的也是在于酒水菜品,认为低价能创造核心竞争力。

酒馆不就是卖酒吗不然卖什么?其实海伦司的核心价值应该是线下 “社交空间”。

以现在新消费的逻辑来说,它应该贩卖的是作为小酒馆这种社交空间的情绪价值。酒只是一个催化剂,在哪都可以买。

但海伦司低价定位结合中低端场景调性,这直接与原本应有的情绪价值冲突。可以试想一下,你带朋友去小酒馆喝酒,你一定希望的是酒馆整体的氛围,格调都是不错的,有节目有花样,而你希望支付的价格是具备性价比的。

如果只是想便宜喝酒,可以选择网购。如果只是想聊聊心事,那么路边摊可能更合适。而选择去小酒馆,大多是小年轻想要浪漫一下,促进一下感情。这样的消费场景下,重点不是餐食而是场景体验。

但是海伦司把性价比放在了酒水体验上,而不是酒馆的调性上,这是问题所在。

当然酒水体验也是重要的一个环节,如果定位是一个餐饮店或者消费品牌,那么可能海伦司酒特别好喝花样很多,餐食特别好吃都可以成为核心竞争力。

但如果作为社交空间的话,场景不够充分,那么结果就是,海伦司就变成了一个重资产卖酒水生意的企业。一旦初期的新鲜劲过去,人流就开始逐渐减少,海伦司的模式就有点算不过来账。

海伦司的自有啤酒是便宜,但外卖或者线上买差价也不大,导致消费者更倾向 “自购酒水 + 居家微醺”。而这样单卖酒水的形式,还面临“上下夹击”:高端市场被精酿酒吧、威士忌吧占据,低端市场被便利店、电商侵蚀。比如全家等便利店都有自有精酿,售价低廉;还有盒马有物流和规模的优势。

据网络不一定靠谱的统计,海伦司的客群中仅 34% 愿意带朋友或异性前往,远低于胡桃里的 68%。胡桃里虽然没有海伦司这么极致的酒水价格,但是胡桃里餐酒吧的形式,具备较高的品牌调性的同时可以团购获得较高的性价比引流,且夜夜有节目表演带动现场气氛,这可能是更接近年轻人想要的感觉。反观海伦司有一点陷入 “越便宜越没面子” 的困境。

随着时间的推移,市场会发现海伦司的 “蜜雪冰城化” 存在根本矛盾。为什么蜜雪冰城的低价就能走通而海伦司不行?

那是因为蜜雪冰城的核心场景是 “一人消费”,客单价4-6元的柠檬水几乎无社交属性,是纯纯的消费品,消费者对品牌调性要求低,蜜雪只要做到极致的物美价廉就可以。

同时蜜雪冰城通过 “爆品 + 高周转” 实现成本优势,生意全天轮转,即买即走,人力成本也较低。

但海伦司的酒水消费主要集中在晚上8点之后,需要实现很高的客流量和很高的翻台率,才能取得不错的回报率。

而仅仅通过便宜卖酒,很难持续获得社交粘性。

虽然年轻人线下的社交需求很大,但是年轻人的社交场景和需求不断变化,海伦司的模式和赛道看起来很简单,但其实是一个非常费脑子且变化多端的赛道,如何做好一个打动年轻人的线下社交空间其实并不容易。需要更多地关注当中不变的部分,比如大冰的小屋,以大冰IP为链接,其消费者包括众多文艺青年、背包客以及大冰的书迷,他们对民谣文化、文艺氛围有较高的追求和认同感,其独特的调性就在小酒馆的细分场景中成功分一杯羹。

结语

年轻人的线下社交场景一直是一个大市场,只是市场极度分散,且场景多种多样。

此外,年轻人不是没有酒文化,海伦司有噱头有热度的时候,很多人还是愿意去尝试的,一份《2020年轻人群酒水消费报告》显示,90后95后正在成为酒市场中新鲜的增长动力,其中90后的人均消费已超整体水平。但其实最后发现即使小酒馆热到行业狂欢,产业和资本思考出来的年轻人的酒文化好像没什么特别的,本质还是千篇一律。

而一些有独特味道的小酒馆,却又难以规模化复制。

海伦司小酒馆的成功的条件可能比较苛刻,需要选到一个合适的周边环境(比如相比周边酒馆酒摊,不仅更便宜,在调性上也更胜一筹),那么单店是有可能成功的。但是大范围的成功很有难度,因为商业模式上的逻辑依旧不是很顺畅。海伦司尝试改变一点商业模式,比如小酒馆+大排档组合,尝试重视加盟减轻压力的同时更多地保存规模,但是似乎至今没什么起色。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。