AMD大涨,背后真实原因及资金意图!

昨日,AMD大涨8.8%,创年内新高! $美国超微公司(AMD)$

消息面上,媒体铺天盖地渲染了2条信息:

一是美国知名投行Piper Sandler的分析师上调了芯片制造商AMD的目标价,因该行对AMD最新的产品发布持乐观态度,并预测其GPU业务将迎来反弹;

二是有传言称AMD将与亚马逊合作开发GPU,理由是AMD上周举办的AMD Advancing AI 活动中,AWS是冠名赞助商。

从分析师的报告来看,他们上调目标价的原因基于AMD上周五在Advancing AI 活动中发布的新品,包括新一代Instinct MI350系列芯片及将在2026年发布的Helios整机机架系统。

分析师尤其看好Helios整机机架,认为它对AMD Instinct的增长至关重要。

AMD Instinct 是AMD推出的高性能计算(HPC)和人工智能(AI)加速处理器系列,主要面向数据中心、超级计算机和企业级AI训练/推理任务。Helios整机机架系统将搭载Instinct MI400系列芯片,最多可在一台服务器中配置72颗芯片。

由此来看,分析师上调AMD目标价是基于上周五举办的AMD Advancing AI 活动中发布的信息,但令人费解的是,该活动结束的当日,即上周五,AMD股价不涨反跌。

虽然上周五大盘也跌了不少,但毕竟Advancing AI活动上传来了重磅信息,比如新发布的Instinct MI350 系列 GPU,实现了每代4倍的AI 计算能力提升和35倍的推理性能飞跃!

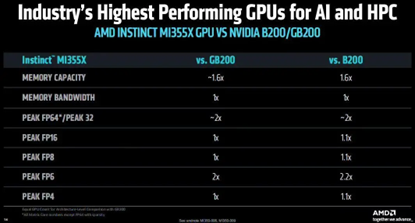

与英伟达的B200 和 GB200相对比,在内存容量方面,MI355X 约为竞品的 1.6 倍,内存带宽则基本持平;

针对 FP64 和 FP32 运算,MI355X 的峰值性能接近竞品的两倍。

对于 FP16 和 FP8 运算,其峰值性能与竞品相当或略高,FP6 性能则达到 2 倍以上。

在 FP4 运算上,MI355X 与竞品的峰值性能相近,小幅领先。

另外相比 B200,使用 Instinct MI355X 可获得 40% Tokens/$ 性价比提升:

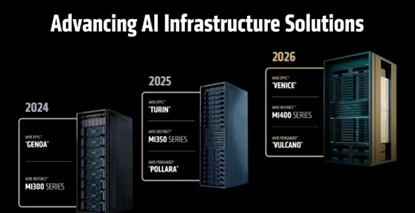

除此之外,AMD还预告了其下一代 AI 机架架构“Helios”。它将基于下一代 AMD Instinct MI400 系列 GPU、基于“Zen 6”架构的 AMD EPYC “Venice” CPU 以及 AMD Pensando “Vulcano”网卡构建。

Instinct MI400 系列 GPU,预计 2026 年上市。该系列配备 432GB HBM4 显存,带宽达 19.6TB/s,每 GPU 扩展带宽为 300GB/s;提供 40PF FP4 和 20PF FP8 的 AI 计算性能,延续 MI300X、MI325X 等系列优势:

到2030年,AMD预计将机架级能效提高20倍,届时,现在需要超过275个机架才能训练的典型AI模型,在2030年时仅需一个完全利用的机架即可完成训练,同时耗电量减少95%。

不得不说,AMD在这次活动上发布了令人振奋的消息,但股价直到分析师上调目标价才有所反应,未免有些滞后了,同时我也怀疑分析师的能力,真的能靠一篇分析报告就让AMD一夜之间大增166亿美金市值吗?

如果不是分析师大显身手,那会是亚马逊与AMD合作研发芯片的传闻带动的吗?

从逻辑上看,目前的GPU市场英伟达一家独大,近乎处于垄断地位。

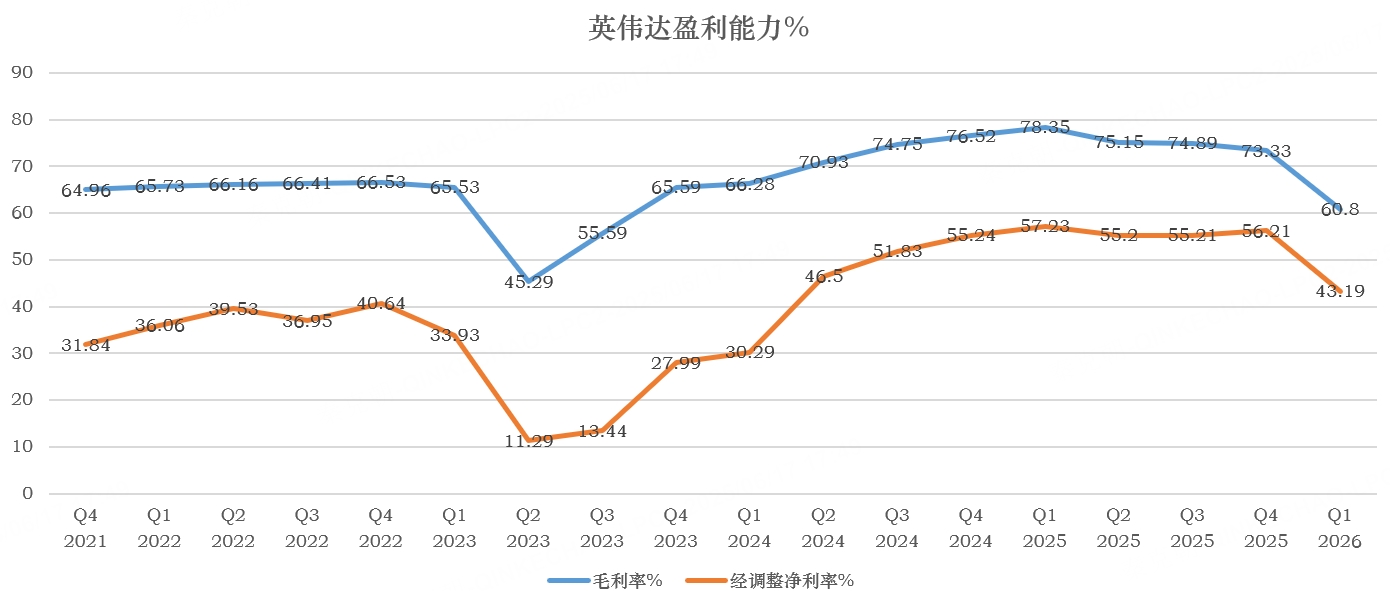

亚马逊等科技巨头作为英伟达的金主,虽然不差钱,但也不想把命运系在一家公司身上,尤其是英伟达的GPU比毒品还要赚钱,净利率竟然超过了55%:

因此,扶持英伟达的对手,无论是从控制风险还是节省成本的角度来说,都是一笔划算的买卖。

除了和AMD合作,各大科技巨头还在与博通、迈威尔等芯片产商合作研发定制化芯片。

因此,亚马逊与AMD的合作传闻有几分可能性。

但是,我觉得AMD的大涨更多的来自基本面上的强势。

从股价走势上看,AMD从2022年底到2024年初迎来大牛市,主要是ChatGPT横空出世带来的AI概念炒作。

2024年二季度到今年一季度,AMD股价大幅下跌,主要是股价巨大涨幅过后,估值创下历史新高:

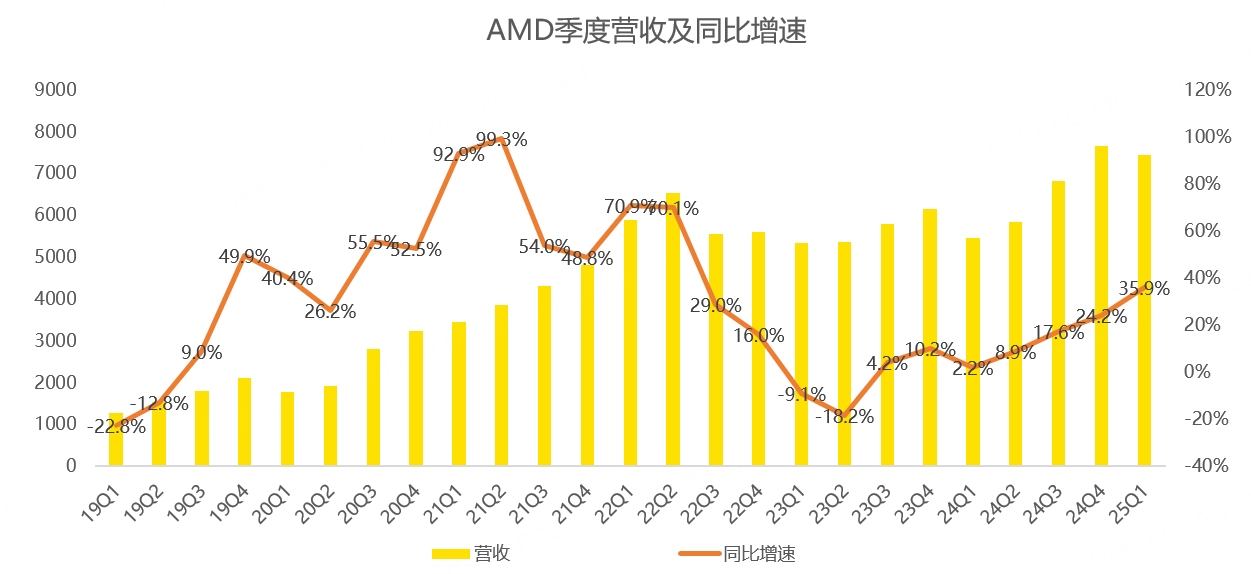

但从业绩上看,受PC、游戏等其他业务拖累,AMD整体营收增速并不喜人:

直到今年一季度,传统的游戏显卡及嵌入式业务降幅收窄,加上数据中心及PC芯片的爆发,AMD整体营收增速恢复至36%,终于有了成长股的样子!

自一季报发布后,AMD的股价连续上涨,昨日8.8%的涨幅只不过是上升趋势的产物,与之前的涨势相比,多了催化剂。

根据一季报的指引,AMD二季度营收增速同样在32%左右,如果不是美国政府将MI300芯片纳入出口管制,AMD的增速会更好。

其他几项业务,如游戏显卡及嵌入式业务也有望在下半年恢复增长!

高速增长的AMD回来了,加上市销率估值处于近年来较低位置,以及美股大盘和半导体板块重回巅峰,博通历史新高、台积电和英伟达逼近历史最高点,AMD顺势腾飞也在情理之中。

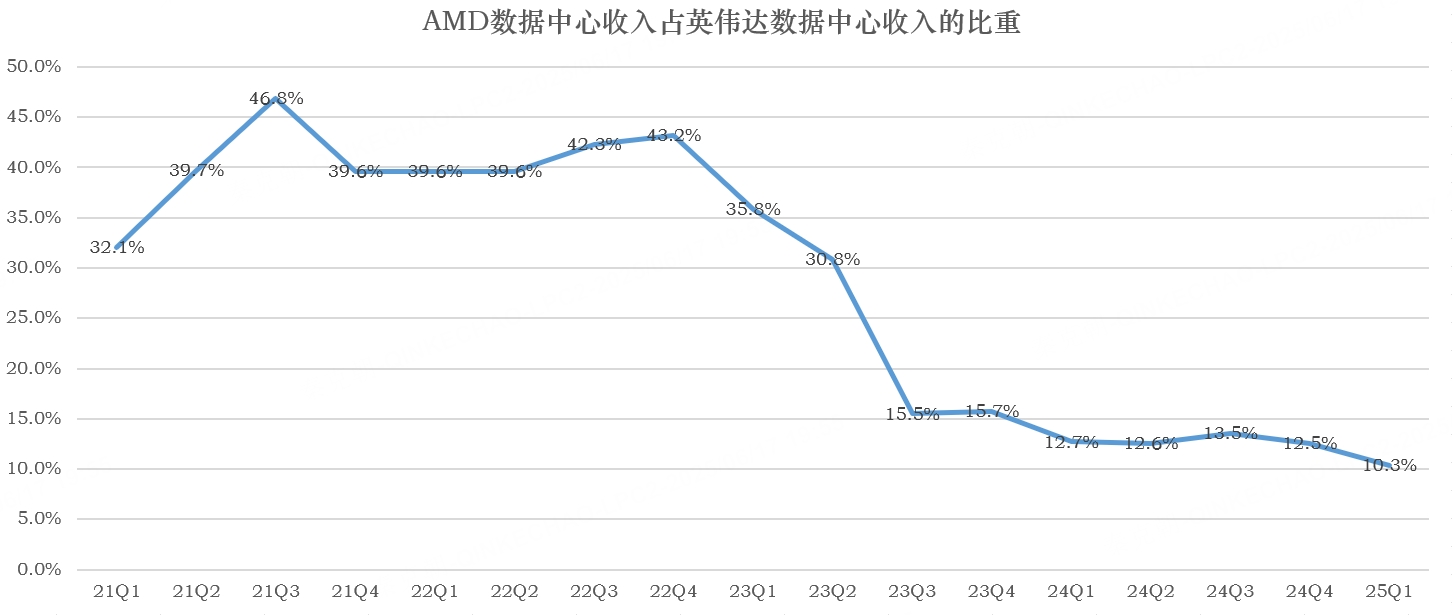

AMD的新产品虽然在性能上有大幅提升,但从数据中心的收入来看,AMD只有英伟达的十分之一,而且,自ChatGPT之后,AMD和英伟达之间的差距是拉大,而非缩小的:

有英伟达这个恐怖的对手存在,AMD注定是老二的命运,好在数据中心市场足够大,正如AMD CEO苏姿丰所预测的那样,预计到2028年,AI处理器的市场规模将超过5000亿美元,复合年增长率超过60%!

就在几年前,整个半导体行业的市场规模也不过5000亿,而单单AI处理器就相当于再造了一个半导体行业!

如此大的增量市场,AMD当然也能分一杯羹!

逐步强劲的业绩、尚处地位的估值,除了上涨,还能怎样?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- chenx32401·2025-06-18我的理解是市场资金需要一个继英伟达和博通之后的新题材,amd正好有了足够优秀的话题度,毕竟AI是目前最焦点的炒作题材点赞举报

- 钟艾一生·2025-06-17牛啊,AMD的基本面真是稳点赞举报