曹操出行是一家由吉利集团孵化的中国网约车平台——(02643.HK)2025年06月新股分析

保荐人:华泰金融控股(香港)有限公司 农银国际融资有限公司 广发融资(香港)有限公司

招股价格:41.94港元一口价

集资额:18.53亿港元一口价

总市值:228.23亿港元

每手股数 100股

入场费 4236.30港元

招股日期 2025年06月17日—2025年06月20日

暗盘时间:2025年06月24日 上市日期 2025年06月25日(星期三)

招股总数 4417.86万股

国际配售 3976.07万股,约占 90.00%

公开发售 441.79万股,约占10.00%

计息天数:3天

稳价人 广发证券

发行比例 8.12%

市盈率 -17.11

公司简介:

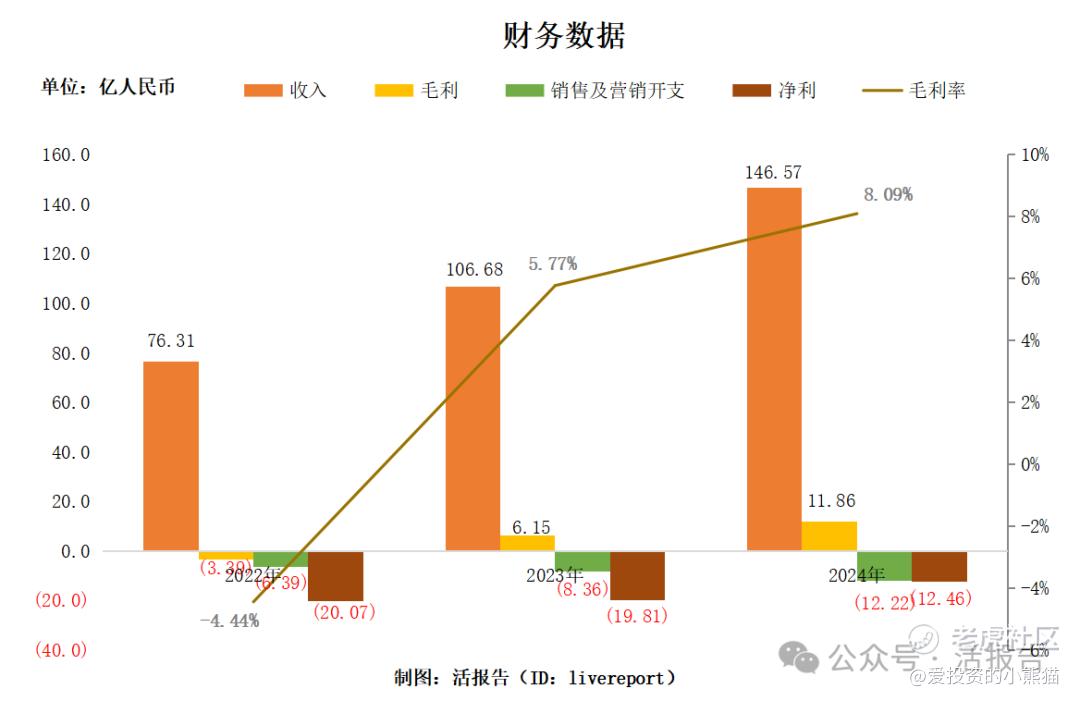

曹操出行是一家由吉利集团孵化的中国网约车平台。截至2024年12月31日,公司在136个城市运营,在31个城市拥有超过3.4万辆定制车的车队供附属司机使用。根据弗若斯特沙利文的资料,按GTV计算,公司于2021年、2022年及2023年一直位列中国网约车平台前三名。

公司的收入主要来自出行服务、车辆租赁、车辆销售及其他,绝大部分收入来自出行服务,尤其是网约车出行服务。

截至2024年12月31日止三个年度2022、2023、2024:

曹操出行收入分别约为人民币76.31亿元、106.68亿元、146.57亿元,年复合增长率为38.59%;

毛利分别约为人民币-3.39亿元、6.15亿元、11.86亿元;

销售及营销开支分别约为人民币-6.39亿元、-8.36亿元、-12.22亿元,年复合增长率为38.26%;

净利润分别约为人民币-20.07亿元、-19.81亿元、-12.46亿元,年复合增长率为-21.20%;

毛利率分别约为-4.44%、5.77%、8.09%;

销售及营销开支占亏损比分别约为31.85%、42.21%、98.05%。

来源:LiveReport大数据

2023、2024年公司收入大幅增长,2023年毛利首次转正,净亏损连续两年收窄,2024年公司毛利同比增长92.8%,净亏损收窄37.1%,原因在于从第三方聚合平台获得更多用户流量并扩大服务地域,且定制车车队不断扩大,公司减少司机及乘客补贴措施,专注于提升经营效率。

截至2024年12月31日,公司账上现金为1.59亿,经营活动现金流为2.36亿。

二、基石投资者

基石投资者有6家,认购占比51.20%,包括梅赛德斯-奔驰、未来资产证券(香港)、无极资本、国轩高科(香港)、亿纬亚洲和速腾聚创。上述 6 位基石投资者将合计认购 2264.24 万股,约 9.52 亿港元(现汇率约合 8.71 亿元人民币)。

其中,梅赛德斯-奔驰认购约1.22亿元;

未来资产证券认购约2.74亿元;

无极资本认购约2.51亿元;

国轩高科(深交所︰002074)认购约1.63亿元;

亿纬锂能(深交所︰300014)认购约1亿元;

速腾聚创(2498)认购约3,924万元。

共有14家承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

农银国际融资有限公司

广发融资(香港)有限公司

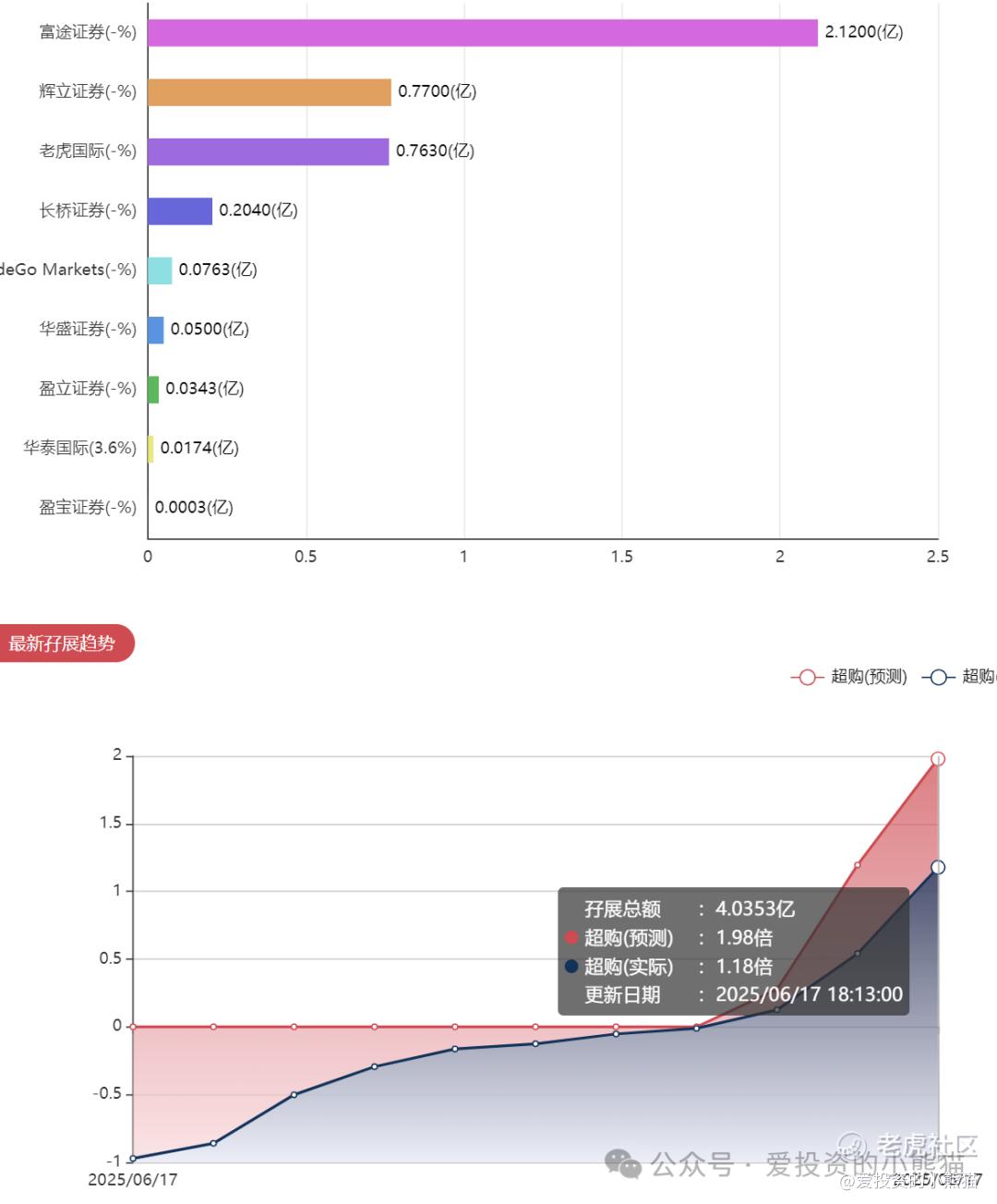

2.中签率和新股分析

(来自AIPO)

目前展现的孖展2倍!

中签率分析

关于一手中签率方面,如果孖展在15以下,按照1.3万人来参与预估一下,一手中签率97%。

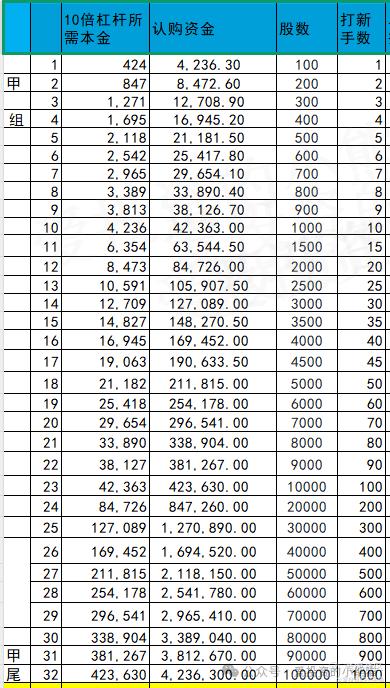

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金848万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价14.94港元计算,公开的上市所有开支总额约为1.35亿港元,募资额约18.53亿港元,占比约7.14%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

实际上,在IPO前,曹操出行完成了多轮融资。

其中,在2018年1月完成A轮融资1亿美元的融资,每股成本为人民币30.75元,交易前估值为人民币96.42亿元;2018年3月完成A1轮融资,募资人民币3.5亿元,每股成本为人民币30.76元,交易前估值为人民币103亿元;2021年8月完成人民币18亿元融资,每股成本为人民币37.6元,投前估值为人民币170亿元。

曹操出行市值228亿,招股价格:41.94港元一口价,集资额:18.53亿港元一口价,这个发行的228.23亿港元是有点大,现在基石比例51%,这票能保发行就不错了。港股通随随便便就进去了,哪怕跌70%也都照样进通了,所以没啥往上做的动力,只要是能成功上市即可完成任务。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- king詹姆斯·2025-06-18未来可期!👍点赞举报