曹操出行港股IPO预测及分析,只能献上一份祝福

一、基本面(评级C)

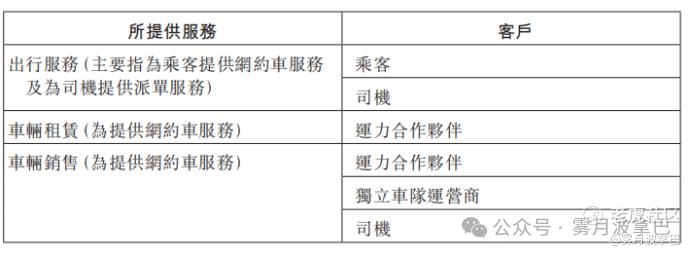

介绍:曹操出行是吉利集团孵化出来的共享出行平台(网约车),在全国136个城市运营。对于曹操在网约车里的差异化,包括

1)定制车辆开发,依靠吉利集团联合设计专为网约车场景优化的车型(如“曹操60、枫叶80V”),提升能效以及司机用户体验。截至2024年底,在31个城市部署超34,000辆定制车。

2)运力合作+附属司机:与第三方车队合作完成大部分订单,叠加附属司机使用定制车辆跑全职(增加黏性)

3)车服生态链条:可依赖吉利集团提供低成本维修保养、保险优化以及换电支持。

业务模式如下,通过提供出行服务、车辆租赁、车辆销售产生收入。

以上,按照基础介绍来看,曹操出行诞生背靠主机厂吉利,然后借助主机厂产能优化运力池,包括车型、维保总的就是为了降低司机成本以及提高效率,另一端则是依靠聚合平台获取流量,从而搭建的网约车平台。

看一下网约车的现状以及发展模式

滴滴VS聚合平台:截至2025年第一季度,中国网约车用户规模达5.8亿人,年复合增长率12.3%。快车业务占比62%,专车/豪华车占比28%,顺风车等新兴模式快速增长。滴滴出行(市占率45%)、美团打车(22%)、高德聚合平台(18%)形成三足且纯网约车平台对抗聚合平台。

从曹操的招股书网约车平台GTV排名第一滴滴市占率70.4%,第二曹操5.4%,第三T3出行5.3%符合上述一家独大对抗聚合平台。

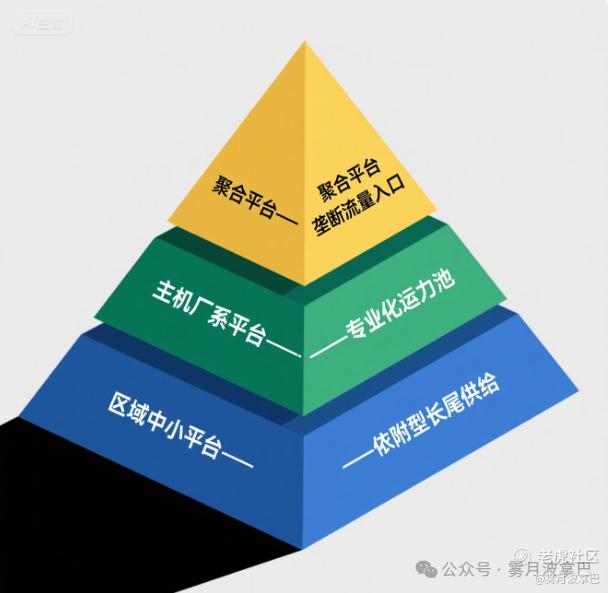

中国网约车生态已形成流量聚合层-主机厂运力层-区域长尾层的金字塔结构。这种模式下通过聚合平台集中分发需求(日均调度2.5亿MAU),驱动主机厂系平台提供标准化运力(如定制车、换电网),并整合区域中小平台激活下沉市场(三四线城市增速25%)。

以此背景,看一下曹操出行的问题。曹操是一个在网约车兴起时主机厂宏大控股集团下的理想产物,当下生存在依赖主机厂和流量聚合平台夹缝里。

-

依赖主机厂下的运力优化

车型完全依赖吉利,重资产采购成本,截至2024年底,定制车采购成本累计超22亿元(占非流动资产主要部分)车辆采购价格受吉利控制,成本压缩空间有限,换电网络独家依赖,全部定制车依赖吉利旗下“易易互联”换电站,无自主能源体系。维保服务无议价能力,依赖133家吉利授权维修店垄断维保服务。

-

依赖聚合平台的流量入口

聚合订单占比激增:2022-2024年,其来自高德、美团等聚合平台的订单交易额(GTV)占比从49.9%飙升至85.4%,订单量占比也从51.4%攀升至85.7%,自有渠道贡献率仅剩14.6%。

佣金成本高昂:2024年向聚合平台支付的佣金达10.46亿元(占销售费用的85.7%),两年增长超200%,且佣金率长期维持在7.2%-7.5%。

没啥议价权:若聚合平台提高抽成或调整流量分配(如高德占其总GTV的65%),平台盈利将直接承压。

这点也比较理解,聚合平台掌握了流量入口,短期使用直接减低获客成本,但是从用户使用角度来说用户习惯于仅认聚合入口,不会过多愿意单独下载一个曹操出行,流量后续越买越贵,自有渠道也就越来越薄弱了。

财务情况

2022、2023、2024收入分别约为人民币76.31亿元、106.68亿元、146.57亿元;毛利分别约为人民币-3.39亿元、6.15亿元、11.86亿元;净利润分别约为人民币-20.07亿元、-19.81亿元、-12.46亿元;毛利率分别约为-4.44%、5.77%、8.09%;

2023年毛利转正,主要源于减少司机补贴依赖,定制车占比提高导致,所以从司机留存率来看2023年开始下滑。

二、发行结构、基石及估值(评级C)

曹操出行全球发行4417.86万股,发行比例为8.12%,定价41.94港元招股,单手100股入场费4236.3港元,募资额为18.53亿港元,发行市值是228.23亿港元。

基石部分占比51.2%,分别为梅赛德斯-奔驰(6.6%)、未来资产证券(14.7%)、无极资本(13.6%)、国轩高科(8.8%)、亿纬(5.4%)和速腾聚创(2.1%),这个基石的背后蕴含的深意还是来源于吉利的庞大朋友圈,而且基石阵容普遍是产业带来的。

估值角度,发行市值228.23亿港元,对比一下如祺和嘀嗒

三家企业讲的故事不同,曹操靠吉利有定制车,如祺讲的是ROBOTAXI的故事,嘀嗒讲的是垂类顺风车的故事,从规模角度上看,曹操是三家里最大的,从经营质量上来看反而垂类顺风车的嘀嗒是比较好的。

但是从二级角度来看,如祺和嘀嗒都相较于发行价跌了70~80%,这当然有上市时的高估值发行的原因,但是主要原因来源于上述基本面提及的当前网约车平台金字塔型注定了滴滴独大之后的聚合分天下形势,因此这里的跌幅更多的是响应了投资者的不看好。

认购倍数这边,截止撰稿认购还有2.5天,认购倍数为4.91,后续认购倍数继续增长也不会达到非常热门的状态,如果上升至15~50倍,回拨也会按照正常拨至30%,如果真的极其超预期达到50倍以上也会正常回拨。

结论:

曹操出行诞生背靠主机厂吉利,然后借助主机厂产能优化运力池,包括车型、维保总的就是为了降低司机成本以及提高效率,另一端则是依靠聚合平台获取流量,从而搭建的网约车平台。这种背景下,依靠主机厂以及高昂的聚合平台的销售费用,盈利困难,照顾运力留存司机又要花钱买流量,公司的融资之路短期还是无法结束。

网约车金字塔二三层想跑通真的非常困难,大胆预测曹操出行按照认购情况还是正常回拨,但是但愿认购倍数别太高,回拨比例越高下跌越惨,如果正常回拨10%预计跌幅在10~20%,如果认购倍数高回拨至30%预计跌幅会超过30%。最终提一句,从招股书层面的撰写尤其业务部分不管管理层还是券商都比较有心的,祝福曹操出行能够在背靠吉利和聚合获取流量的程度上与司机留存达到平衡点,因为在平衡的情况下造福了司机也造福了乘客,毕竟一家独大下许多司机端还是怨声四起,人类终究是打不过算法,但是司机群体和乘客群体在当下jj环境还是需要多一份普惠,理解万岁!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Mar677622·2025-06-18谁买谁悲哀1举报

- 点金圣手11·2025-06-19祝福曹操出行!👍点赞举报