博通市值1.2万亿美元超越特斯拉:AI基建及软件概念股继续狂奔

截至美东2025年6月18日, $博通(AVGO)$ 的市值接近1.2万亿美元,博通目前在 $标普500(.SPX)$ 中排名第七,超越了 $特斯拉(TSLA)$ 。

博通的市值增长主要得益于其在半导体设计和企业软件解决方案方面的优势,以及其在人工智能(AI)芯片领域的强劲需求。博通还通过战略性收购,如收购VMware,进一步巩固了其市场地位。

博通的未来增长将依赖于其在半导体市场的持续创新和领导力,以及其在软件领域的进一步扩展。

博通(Broadcom)既属于AI软件股,也属于AI基建概念股。其在科技领域的多元化布局和战略收购使其在市场中占据了有利地位。博通通过多种方式从人工智能(AI)的发展中受益,以下是具体分析:

1. AI芯片业务增长

定制AI芯片:博通正在与多家大型云计算客户合作开发定制AI芯片,预计到2027年每个客户将部署100万个AI芯片,这将为博通带来600亿至900亿美元的收入。这种定制化芯片能够更好地满足特定客户的需求,同时减少对英伟达等竞争对手的依赖。

AI芯片收入增长:博通的AI芯片业务在2024财年实现了122亿美元的收入,同比增长220%。在2025财年第二季度,其AI业务收入达到44亿美元,同比增长46%,并预计下一季度将增长至51亿美元。

2. 网络基础设施需求增加

以太网交换芯片:AI的发展推动了对高性能网络基础设施的需求,博通在以太网交换芯片、PHY芯片、PCIe交换芯片等领域处于领先地位。这些芯片对于数据中心的高效运行至关重要,特别是在处理AI工作负载时。

光通信芯片:博通的光通信芯片和共封装光器件(CPO)技术能够应对大规模AI机器学习计算带来的带宽、功耗和延迟挑战。其第三代单通道200G CPO解决方案进一步巩固了其在AI交换机和ASIC生态系统中的领导地位。

3. 软件业务协同效应

基础设施软件部门:博通通过收购VMware等企业,其基础设施软件部门收入同比增长47%,至67亿美元。VMware的虚拟化软件能力、多云能力可以与博通形成业务协同,进一步提升其在数据中心和云计算市场的竞争力。

AI软件解决方案:博通的AI软件解决方案能够帮助开发者更高效地利用其AI硬件,提升AI应用的开发和部署效率。

4. 客户合作与市场机会

大型科技公司合作: $博通(AVGO)$ 与 $谷歌(GOOG)$ 、 $Meta Platforms, Inc.(META)$ 、 $苹果(AAPL)$ 等大型科技公司建立了紧密的合作关系,为其提供定制AI芯片和相关解决方案。这些合作不仅带来了直接的收入增长,还提升了博通在AI市场的影响力。

ASIC市场增长:随着AI终端和agent应用的爆发,针对推理更高效的ASIC部署将大大加快,博通在ASIC领域的领先地位使其能够抓住这一市场机会。

5. 未来增长预期

AI业务持续增长:博通预计其AI业务在2025财年和2026财年将继续保持60%的增长速度,即2025财年AI营收约190-200亿美元,2026财年AI营收超300亿美元。

长期市场机会:博通预测到2027财年,其ASIC组件设计潜在市场规模高达900亿美元,其XPU和AI网络组件总体市场机会将增至每年600亿至900亿美元。

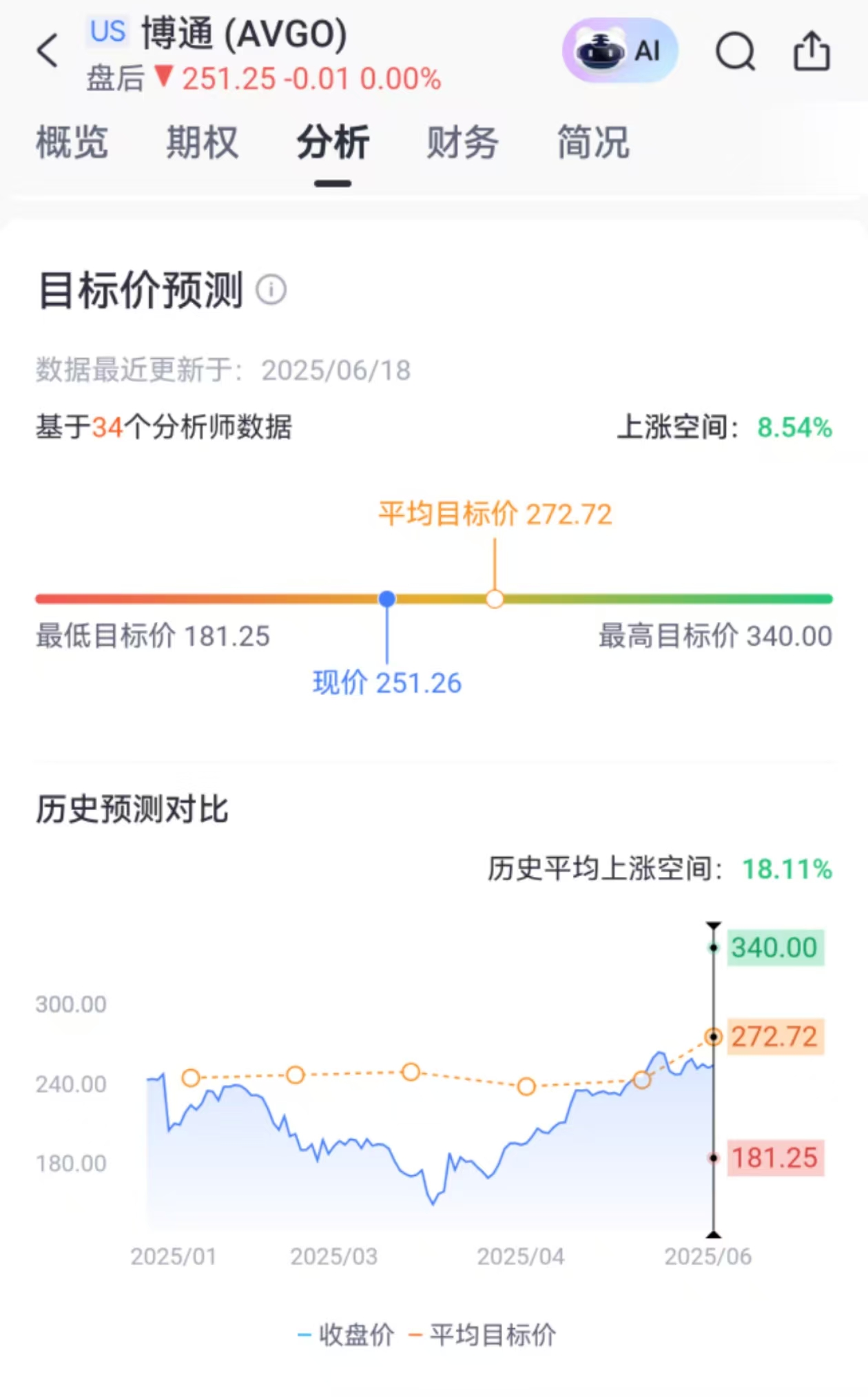

综上所述,博通通过其在AI芯片、网络基础设施、软件业务以及与大型科技公司的合作,从AI的发展中获得了显著的收益,并且未来还有望继续保持强劲的增长势头。在股价方面,分析师预期 $博通(AVGO)$ 的平均目标价将达到272.72美元,较目标价预期还有8.5%的空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 骑母猪闯红灯·2025-06-19博通真强!🚀💪1举报