【港股打新】曹操出行:老大苟延残喘,老二岂能独善其身?

一、基本信息

1.1 公司简介

$曹操出行(02643)$ ,创立于2015年5月21日,是吉利控股集团布局“新能源汽车共享生态”的战略性投资业务,目前已经发展为中国领先的共享出行平台。

1.2 招股信息

二、基本面分析

2.1 财务数据

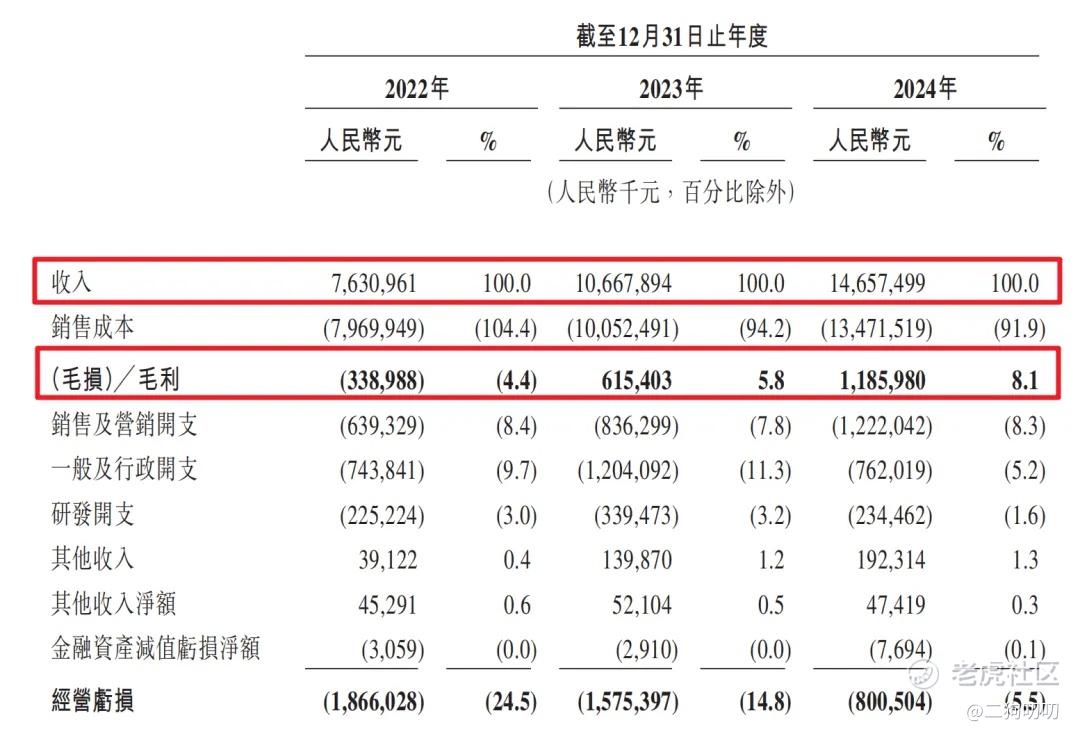

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为76.31亿元、106.68亿元、146.57亿元,年复合增长率为38.59%。。。真是没想到,曹操出行还能保持如此高速发展。

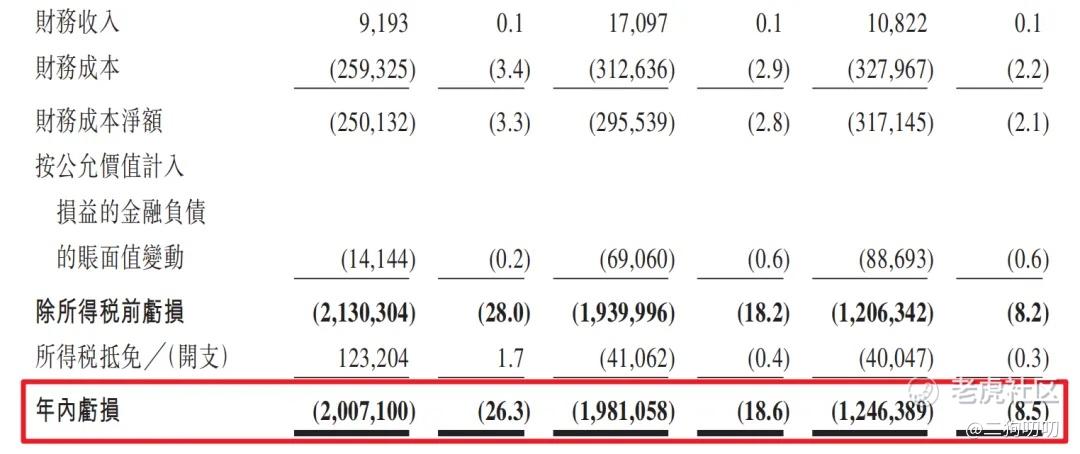

利润方面:公司在2022年、2023年、2024年毛利润分别为-3.39亿元、6.15亿元、11.86亿元,同期毛利率分别为-4.4%、5.8%、8.1%。公期间公司净利润分别为-20.07亿元、-19.81亿元、-12.46亿元,三年累计亏损超52亿元。。。

2.2 行业发展

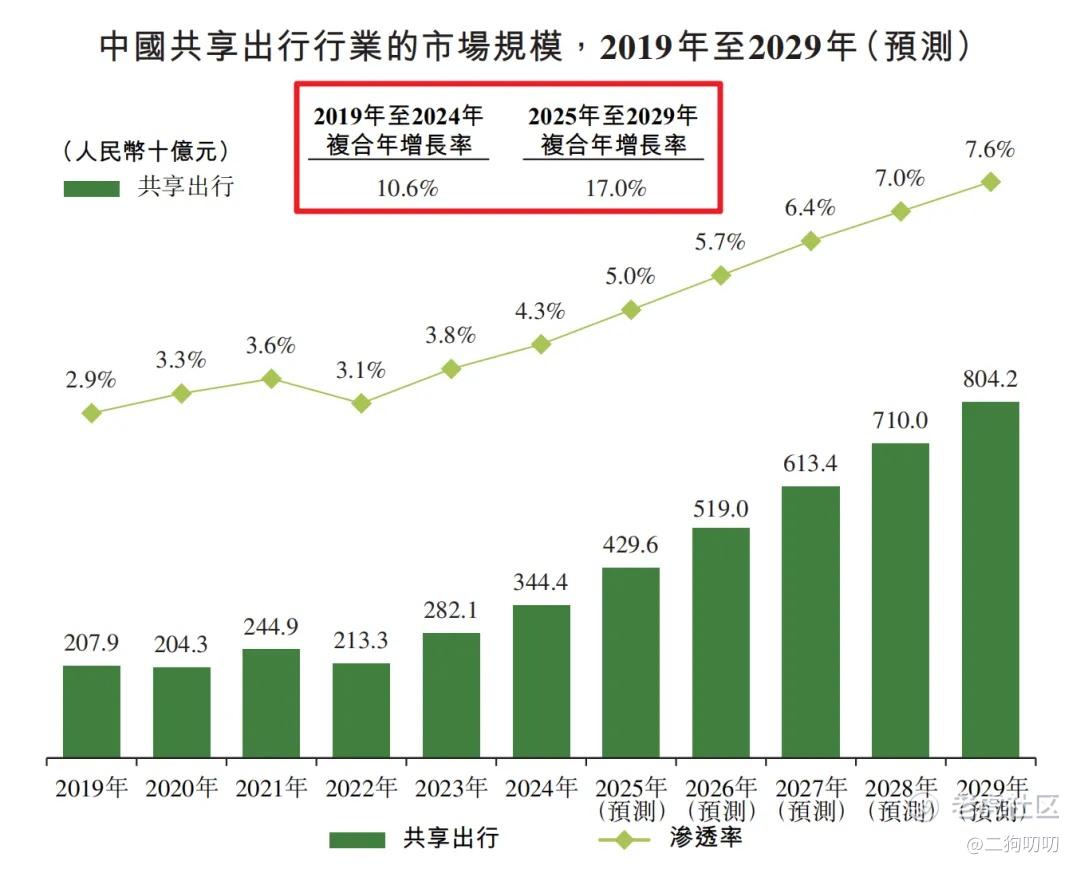

中国的共享出行市场已具有庞大市场规模,但仍存在巨大的增长空间。预期共享出行在出行行业中的渗透率(将共享出行的GTV除以特定期间的出行GTV计算)将由2024年的4.3%大幅增至2029年的7.6%。

根据市场数据显示,2019年至2024年复合年增长率为10.6%,由于共享出行在整体出行行业中所占的份额不断增加,预期中国共享出行市场的规模将由2025年大幅增长至2029年的人民币8042亿元,复合年增长率为17.0%。

2.3 公司地位

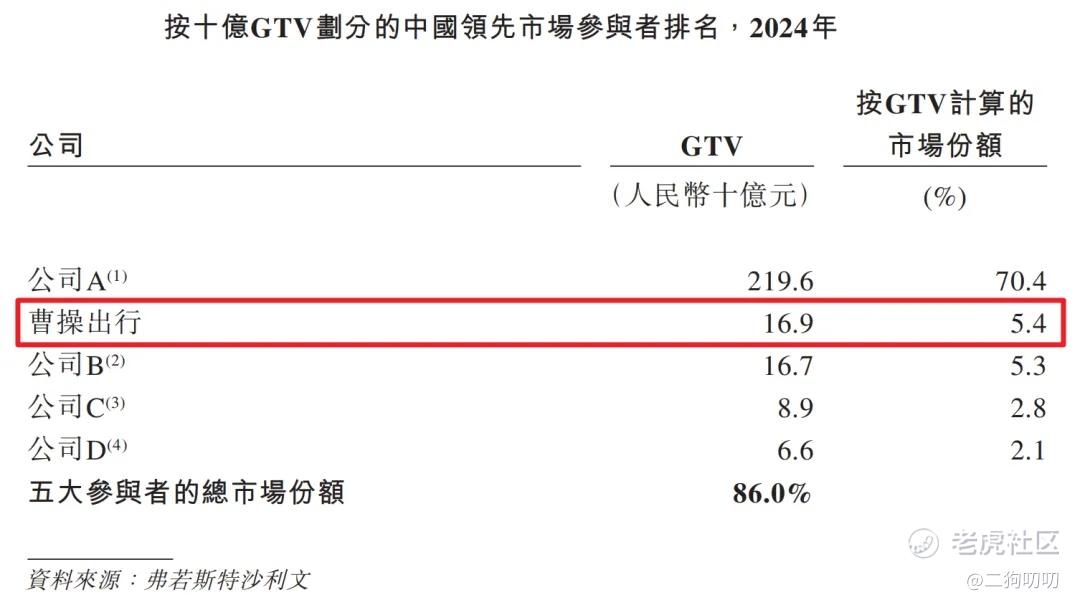

出行市场由网约车及顺风车组成。网约车是最大的细分市场,具有显著的增长潜力,占2024年共享出行总市场规模约90%。

网约车服务提供商的竞争格局主要由一名参与者主导,以2024年的GTV计,其市场份额为70.4%,余下市场份额由若干主要的参与者占有。以2024年的GTV计,市场前五大参与者占86.0%的市场份额。按GTV计,曹操出行于过去三年均一直位列中国网约车平台前三名。

三、基石及保荐人分析

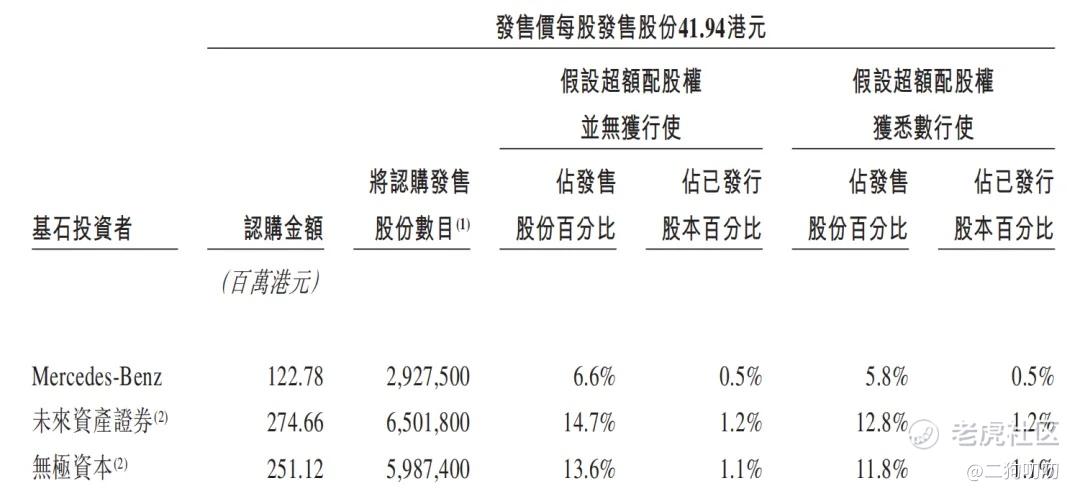

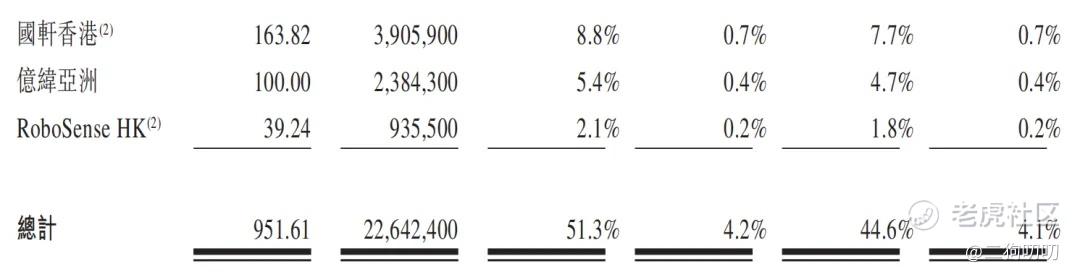

基石投资者:公司本次ipo共引进6名基石投资者,合计认购金额9.51亿港元,按照发行中间价计算,合计认购股份总数占总发行数51.3%。根据协定,基石投资人的锁定期为6个月。。。

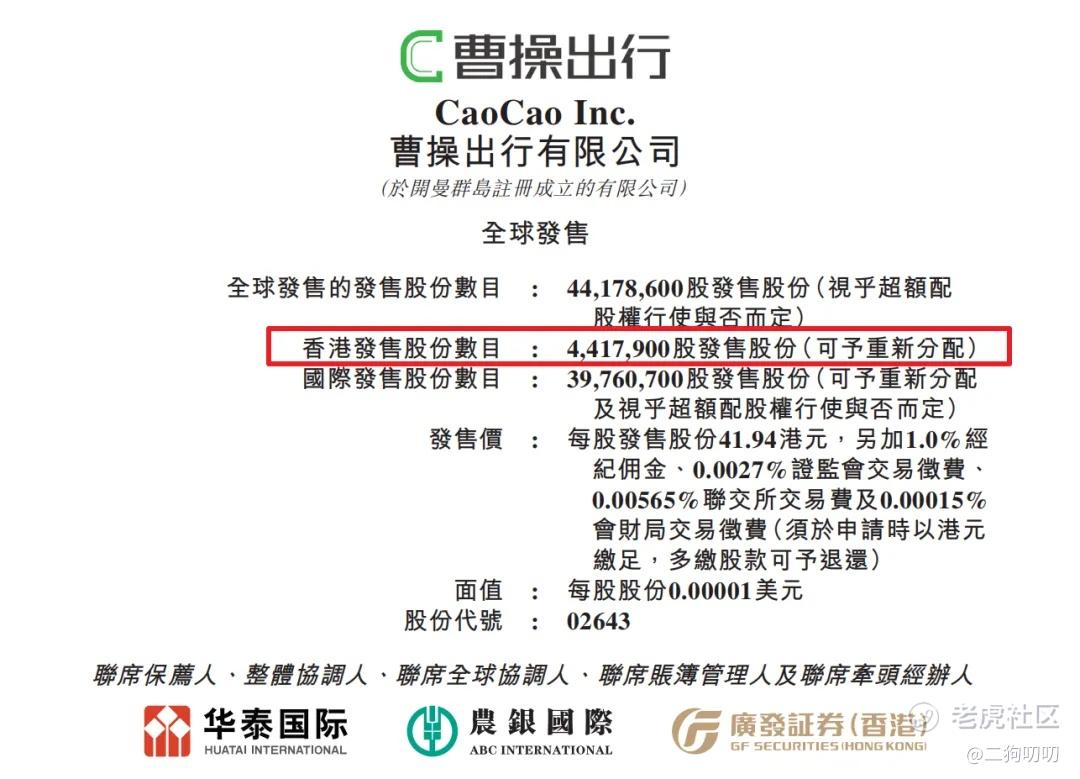

保荐人情况:公司保荐人由华泰、广发、农银共同参与,华泰历史保荐项目上市首日上涨概率为40%,广发历史保荐项目上市首日上涨概率为64.3%,农银历史保荐项目上市首日上涨概率为47.7%。

四、中签率分析

香港公开发售441.79万股,每手100股,合计44179手,目前孖展9倍,应该不会超过15倍,不回拨,那么甲乙组各获22090手,按照4k-5k人申购,预计1手中签率在90%,申购2手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司最近三年增速很快,但是却连年亏损,三年累计亏损超过52亿,虽然亏损在逐年减少,但是距离盈利还是有段距离。

2、从知名度来看,公司在共享出行领域排名第二,但是与排名第一的滴滴相比较来比,差距巨大。

3、从基石投资看,6名基石投资认购9.51亿港元,合计认购比例达到51%,这个认购比例还算中规中矩。

4、从市场环境来看,港股打新已经进入高潮,这一波高潮迭起,打新人也是激动万分,不过打新人也要擦亮眼睛,不是每一个新股都值得。

5、从估值来看,目前公司估值228亿港币,还未盈利,市销率1.5倍;如祺出行市值21亿港元,市销率0.9倍,估值还算合理,不过也没啥向上空间了,整个市场基本被滴滴一家独大了,老大都没吃上啥肉,剩下的虾兵蟹将能有啥期待?

6、从流通性来看,公司本次发行441.79万股,预计募资18.5亿港元,基石投资认购9.51亿,剩下差不多9个小目标亿全部为流通盘者,到时候的抛压可想而知。。。

六、二**作策略

这一波新股不少,二狗哥就不想浪费资金在这上面了,不值得。

@爱发红包的虎妞 $周六福(06168)$ $三花智控(02050)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。