灿谷,Mine&Hold企业中的“蒙尘遗珠”

灿谷等挖矿企业当期净利润会受“大饼”的公允价值变动以及矿机摊销折旧影响,波动较大,PE(TTM)估值方式连贯性较差,用PS(TTM)估值是更适宜的方式。

特朗普政府对数字货币支持力度空前,大型金融机构还发行“大饼”ETF吸引长期资金流入,“大饼”概念股已成为美股市场中最炙手可热的标的之一。

(iFind)

像MARA日成交量能排在美股100名左右,日换手率几乎都在10%以上。因换手率较高,MARA近几年多数时间PS(TTM)均在5-10倍之间波动。

RIOT、HUT8等其他Mine&Hold矿企PS(TTM)波动范围大抵在5-15倍之间,与MARA相近。纵观全部在美上市的Mine&Hold企业,只有灿谷估值远低于该水平。

(iFind)

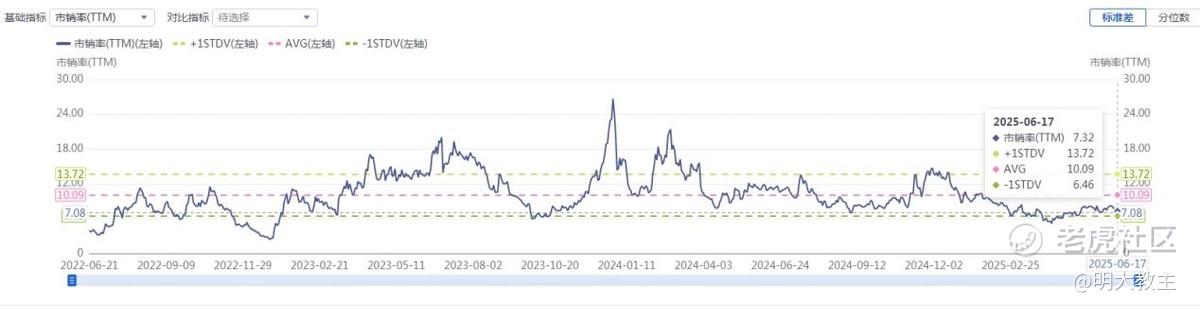

$灿谷(CANG)$ 在去年Q4转型Mine&Hold后,PS(TTM)基本都在2至5倍之间震荡。近期灿谷PS(TTM)还一度跌破了2倍,这要比上述几家矿股熊市时候还要便宜!

对比一下几家矿股,我发现灿谷与其他成熟的Mine&Hold企业估值差异主要在于三点:

一是灿谷此前收购的并非最新矿机,挖矿成本比同行略高;

二因为灿谷是行业中的后起之秀,持有的“大饼”数量没有先入行的公司多;

三是灿谷换手率明显低于同行。

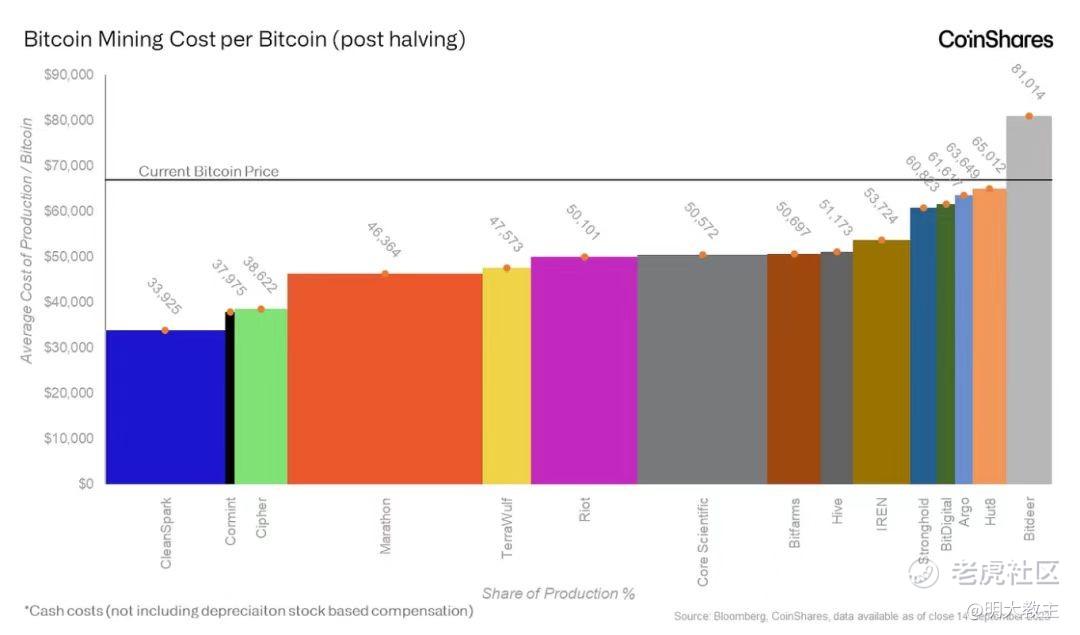

先看一下各家矿企的生产成本。CIFR、 $MARA Holdings(MARA)$ 在早些时候挖矿现金成本已经降至3.86万美元/枚和4.63万美元/枚了,RIOT近几年挖矿现金成本降的也比较快。

而灿谷去年11月份购入的32EH/s算力是S19 XP矿机,灿谷生产一枚“大饼”的现金成本约6.7万美元(不含折旧费)。灿谷拟增发股份收购的18EH/s算力也来自于矿池,可能也是S19 XP(或能耗类似机型)。投资者可能是担心灿谷挖矿的利润比较“薄”,一旦“大饼”价格下跌,挖矿成本高者利润将率先被侵蚀,甚至还有可能被迫“停机”。

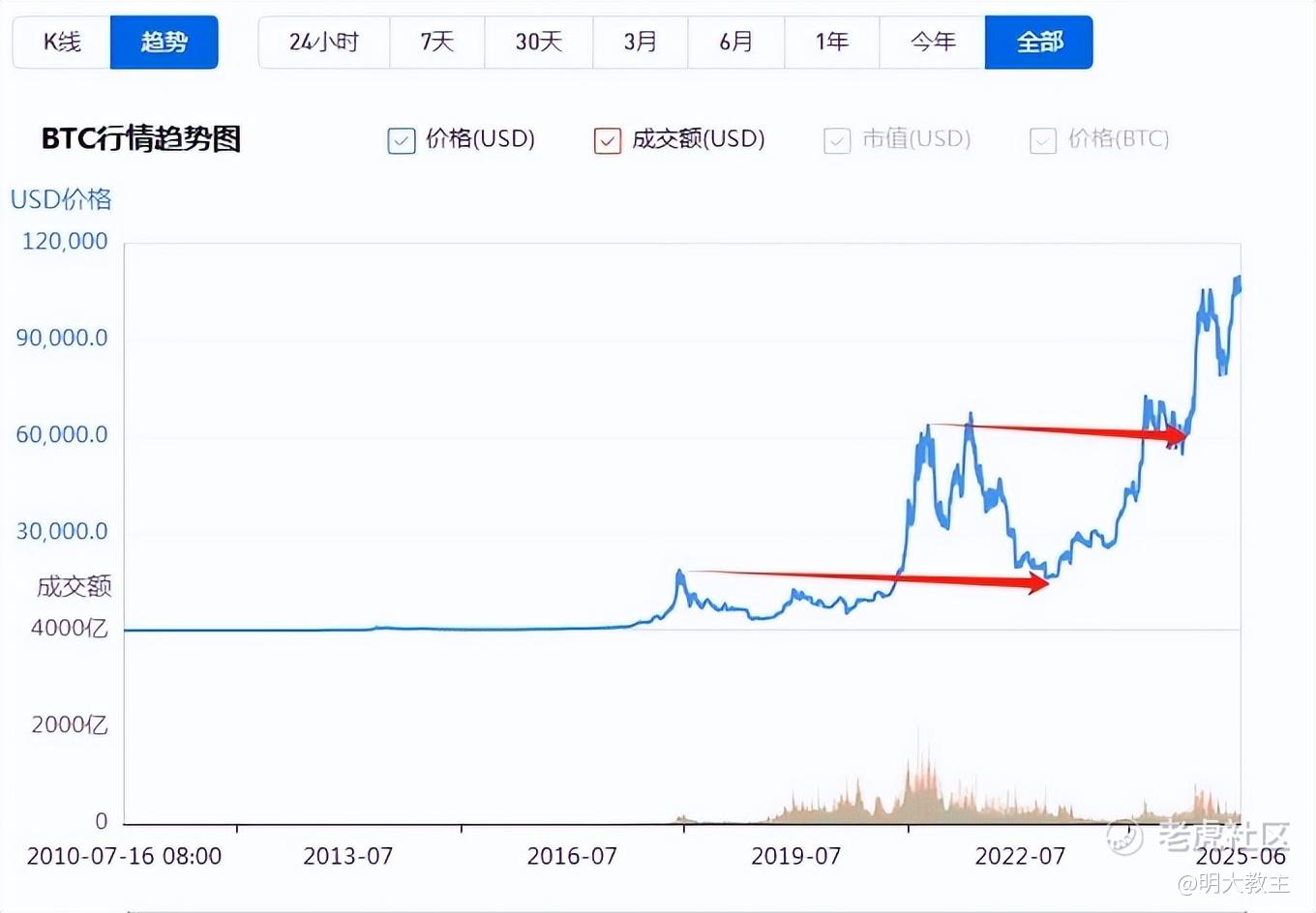

“大饼”价格有“4年魔咒”的说法。前几次“饼价”下跌的年份是2014、2018和2022年,机构普遍认为今年会见到本轮“大饼”上涨的波峰。

但复盘“大饼”走势可以发现,“大饼”价格虽然每4年一次“轮回”,但底部价格是明显抬升的。2017年“饼价”高点和2022年“饼价”低点落在14000美元/枚-17000美元/枚区间,而2021年“饼价”高点及2024年“大饼”突破前的旗型整理阶段,“大饼”价格是在5万美元-7万美元之间。

因一些国家政府及金融机构增加了“大饼”买入力度,且“大饼”总量约2100万枚(总量有限),随着筹码集中的提升,每轮“大饼”价格调整的低点抬升是大概率事件。下轮“大饼”调整区间下沿或就在7万美元附近,灿谷基本不会受“饼价”下跌导致挖矿停工。反而可以用“以量补价”的方式,凭借算力规模优势争取到更多利润。

持币数量方面,截止2025年5月27日MARA持有48237枚“大饼”,是仅次于仅次于微策略的全球第二大持饼企业。RIOT、HUT8持饼数量分别约19000枚和12000枚;CIFR之前出售过一部分“大饼”,今年一季度末CIFR持有大饼约1000枚。而截止四家公司的市值分别是51亿美元、35亿美元、18亿美元和14亿美元。四家公司市值排序与持有“大饼”多寡顺序相同。

截止5月末,灿谷持有“大饼”数量3429.3枚,位列上市矿企的第四位。而待灿谷收购完18EH/s的算力后,其算力规模升至全网第二位。届时灿谷算力仅次于MARA,高于 $Riot Platforms(RIOT)$ 及HUT 8。对比几家矿企的算力规模和持币数量,灿谷市值理应落在CIFR和HUT 8之间(即15亿美元左右)。

灿谷还有一个可对标的例子是Bitdeer。Bitdeer现有算力规模不如灿谷高,持有“大饼”数量不如灿谷多,但因其算力增长和自研矿机性能的两个预期,市场给了Bitdeer 23亿美元的市值。现矿企中估值水平大幅低于同行者,唯灿谷耳!

在Enduring Wealth收购灿谷2.82%股份及36.74%的控制性投票权后,林彦俊和卢海天成为新公司高管。林是一家区块链和人工智能投资咨询公司的创始人,卢擅长国际金融和监管准则。灿谷未来能源+算力的布局或将不弱于Bitdeer。

此外,Enduring Wealth关联方Antalpha Ventures是全球最大数字资产矿机制造商比特大陆旗下的金融服务平台。Antalpha Ventures在数字货币领域能量非常大,灿谷未来“上马”高性能算力完全不是问题,灿谷可能正在等待更合适的高性能算力替换时机。

最后一点就是灿谷换手率的问题。此前因灿谷的汽车服务业务和中概股的标签,导致海外机构对灿谷关注度不高。不过灿谷已于5月份正式将中国区汽车服务、汽车金融等业务以3.5194亿美元出售给Ursalpha Digital Limited。此后灿谷将不再有中国区业务。

7月17日,灿谷将举行特殊股东大会,审议通过新的公司章程。预计在这之后,灿谷将变成一家纯纯的Mine&Hold公司,中概标签也将不再对灿谷产生影响,换手率的提升将有助于灿谷整体估值的修复!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。