周六福IPO预测及分析,猜中了“妖界”安康低估了雨露均沾的抛压

今天外出时间匆忙,看了一下药捷安康的暗盘,如笔者预测的套路回拨的情况也应验了。但是预测的三花失利了,所以开篇想提醒一下,当前市场由于认购热度较高,叠加市场行情不佳,非常看重供需关系,三花和海天的都偏向于甲组,雨露均沾就一定会增加套利的筹码,开盘获利抛压极大。

套路回拨普遍因为筹码稀缺的原因会有一个很不错的开局,剩下的空间就是叠加目前上市节点的想象空间。大胆猜测公司套路回拨,暗盘涨幅大概在50~70%区间

雾月波拿巴:药捷安康港股IPO分析及预测,狭窄适应症出个精品

一、基本面(评级C)

周六福作为一家珠宝公司,主要通过线下门店和线上销售渠道对外销售黄金珠宝产品及钻石镶嵌珠宝。

简单看周六福的主要业务模式按照轻资产运营和加盟体系,整合上游原料供应商以及授权供应商通过加盟商及自营店将珠宝销售至消费者手中。

白话分析一下周六福的情况:核心卖“品牌”而不是黄金

供应端

授权第三方供应商生产产品,加盟商可直接从供应商采购(需通过周六福质检和入网),公司收取品牌使用费及入网费;委外加工,全面依赖外部供应商生产,仅保留质检与品牌授权职能设计及生产都靠外包,生产估计靠的是一堆水贝的合作厂,公司主要负责贴个“周六福”的牌子,顺便针对这些产品做一些质检和系统录入。

需求(代售端)

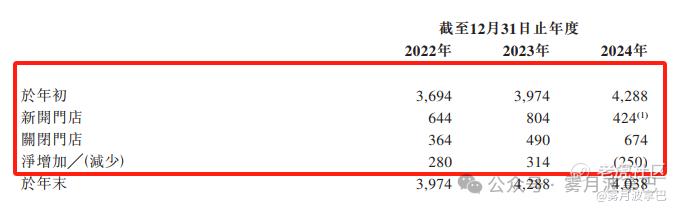

通过开放加盟的形式收取加盟费和入网费,以及品牌使用费,用这个销售给消费者。截至2024年底,线下门店4129家(加盟店占比98%),覆盖全国31省及东南亚市场。

除了通过加盟商的方式线上也是主要的销售来源,2024年40%的的收入来源于线上,且毛利率低于加盟门店。

业务模式:对比一下同行

-

一口价模式共性,也是黄金零售趋势

金饰品牌公司黄金采购等方面受国家严格管控,一般只能通过上海黄金交易所SGE进货,这个价格就非常的公开透明,所以从成本端角度看,没法通过大批量采购去压缩自己的原材料成本。

因此想出了用定价模式革新,多数传统黄金首饰都是用按照克重计价,然后加上加工费,金价是锚定SGE当天价格,随行就市。所以不囤货的情况下,加工费就是毛利(当然这里排除了囤货去赌金价上涨的弹性,传统企业普遍囤货低,囤货的风险来源于用黄金租赁模式对冲)

一口价模式卖“原料”最终内卷,比的是谁加工费最低。

然后从一口价这个角度看,加工费的高低很大程度取决于传统金饰的品牌定位和品牌力,普遍来看,行业平均水平大概就在15%左右。

从行业内来看,周六福的加工费占比同梦金园都属于第三梯队,金字塔尖还是以老铺为首,独特的古法黄金叠加奢侈品逻辑,门店极少打造稀缺性。第二梯队以老牌港资为主像周大福、六福珠宝以及周生生。

-

经销体系加盟形式轻资产,在毛利较低的情况下通过加盟商不断开店来完成渠道扩张

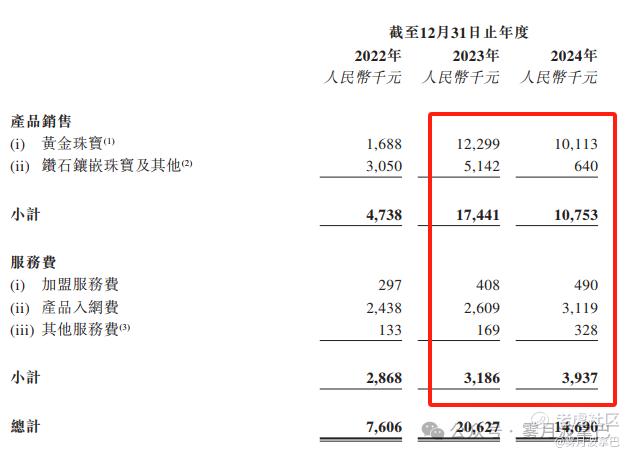

周六福在2023年净增加加盟店铺300多家,但是由于扩张速度增快也导致单店坪效下降的较为厉害,在2024年净减少250家门店。在低毛利状态下,产品销售也有下滑的趋势,那么能够扩充收入的只能来源于服务费,其中包括加盟服务费和产品入网费。

总的来看,周六福的基本形式核心就是卖品牌,授权供应商以及下游加盟商扩张渠道,因此从价的策略角度就是以低毛利加工挤进市场,从量的角度就是不断通过加盟商扩店还能增加加盟服务费以及产品入网费的收入。

二、发行结构、基石及估值(评级B+)

周六福全球发售4680.8万股,发行比例11%,招股直接定价24港元每股,单手100股。总计募资11.23亿港元,发行总市值为102.12亿港元,H股架构发行流通市值为62.06亿港元。

基石配备也比较全面,有地方政府、消费基金、产业链等。基石部分占比51.05%,其中罗湖作为地方认购19.24%,这里的招股定价也大概有相对应的限制才这么发行,老股东深圳的基金永诚资本认购9.7%,投过美的集团的Jump trading认购7%,中金占比2.89%,透过毛戈平的Seraphim Advantage投资3.49%,供应链灵宝黄金2.67%,广发认购1.78%。

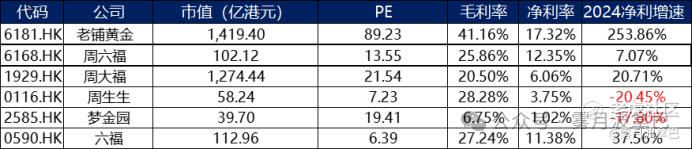

估值角度看老铺黄金毋庸置疑通过独特的打法开辟了新的路线,横向看一下周六福的估值

成长性溢价很短暂,如上述分析基本面情况,亮点在于下沉市场渠道打开的效率,叠加线上通过打折促销方式的可持续性,这里PE还算有点支撑,发在13.55x

这个同质化模式下的以周大福为龙头为例,周大福21.54xPE叠加了龙头效应,且还保持比较高的净利增速。

针对成长性的“肾上腺素”以及龙头周大福给与对于折扣后,笔者认为剥离黄金行情的波动因素以外,合理的周六福的估值区间在13x~16x区间,这里仅是估值层面,不包含筹码因素的影响。

截至撰稿,当前的认购倍数296.83倍,认购还是属于同期里非常火爆的,港股的老铺开了一个好头,但是不可复制,叠加黄金属性这里的高倍数符合当下市场情况。

结论

从基本面的角度来看,周六福属于卖品牌逻辑,上游提供授权供应商,下游通过加盟商扩张销售渠道,线上销售通过促销方式低毛利方式获取更多的销售量,一口价模式下品牌商的内卷在于加工费的进一步走低,压低毛利的同时进一步扩充加盟商就是周六福当前正在做的策略,当然目前发的估值也比较合理,不高不低,但是进一步的成长空间还是比较保守。

从发行结构以及估值的角度,发行结构算是正常发行,且基石配备也比较完善毕竟黄金股还有老铺的先例,大家对黄金股的预期还是比较高的。

大胆预测周六福按照50%正常回拨,剩下的涨跌就纯交给市场,因此如果按照合理的估值角度看,是可能有涨幅的,但是目前新股市场涨跌更多的是供给需求,也就是派货的情况如果比较偏向甲组很容易形成套利抛压,笔者也做个大胆预测回拨50%,PO量在2340万股左右,也就是anchor部分几乎卸掉,最终暗盘跌幅应该在10~15%区间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。