Circle暴涨7倍的逻辑,是泡沫吗?

现在美股圈子里讨论的最火热的就是circle $Circle Internet Corp.(CRCL)$ 的估值问题,我曾经也觉得它估值高,但是仔细分析之后,才发现他的估值并不是特别离谱。

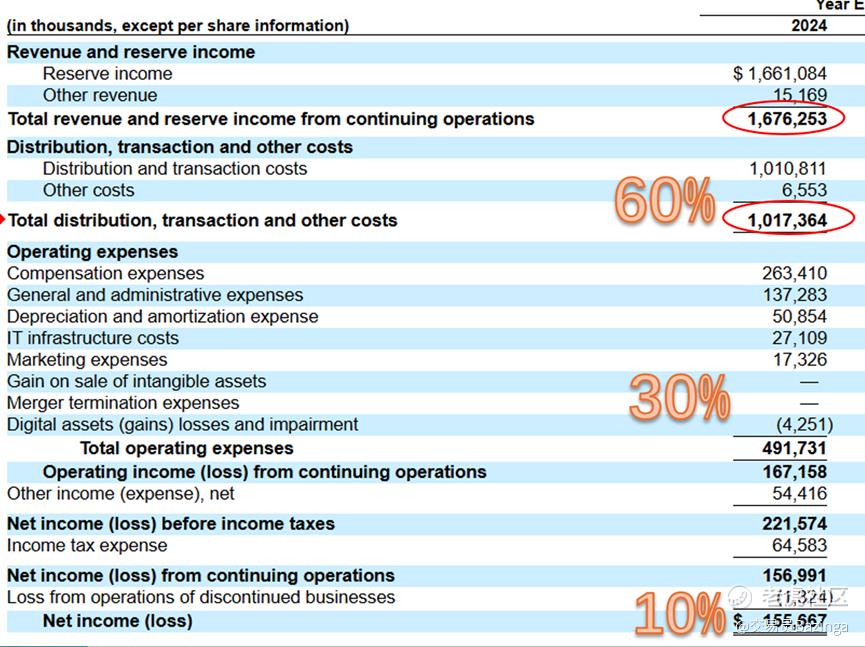

2024年circle的营收是有16.76亿美元,其中99%都来自于储备收入(短期国债、逆回购等产品产生的利息收入)。

而支出方面,分销费用占大头,相对总营收的占比大概有60%,其他的运营费用占总营收的比例大概是30%,这就导致了2024年circle的净利润只有15.67亿美元,占总营收的占比不到10%。

分销费用的主要来源还是和coinbese的分销协议,协议规定:托管在coinbase的USDC产生的收益全部归coinbase,而他平台的USDC托管产生的收益coinbase也要分走一半。

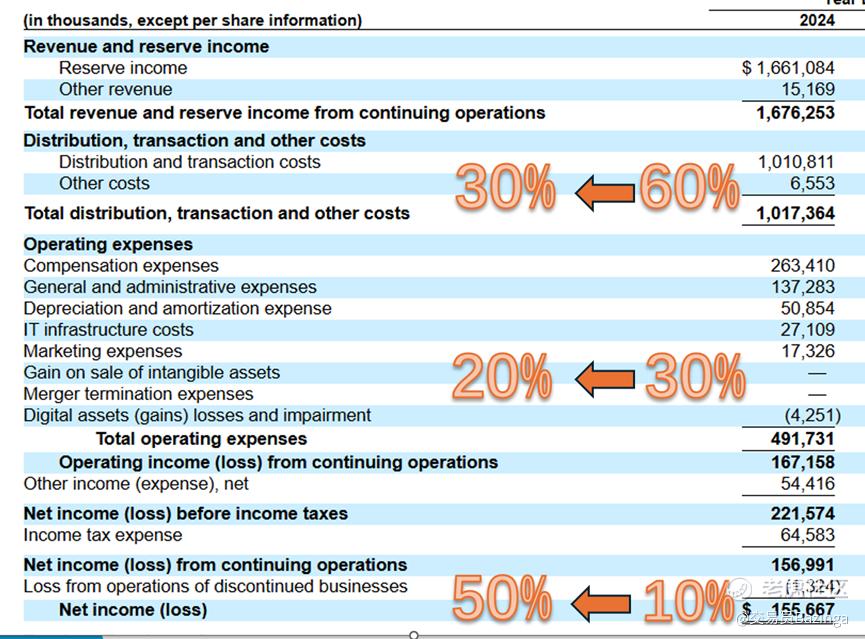

这个分销协议3年1签,下一次签署是2026年。

市场预计下一次签署分销协议的时候,circle话语权会加强,能把分销费用占总营收的比例从60%降低到30%。

同时随着USDC规模的扩大,日常运营费用占总营收的比例从30%降低到20%。

这样一来,净利率是不是就从10%提升到了50%呢?

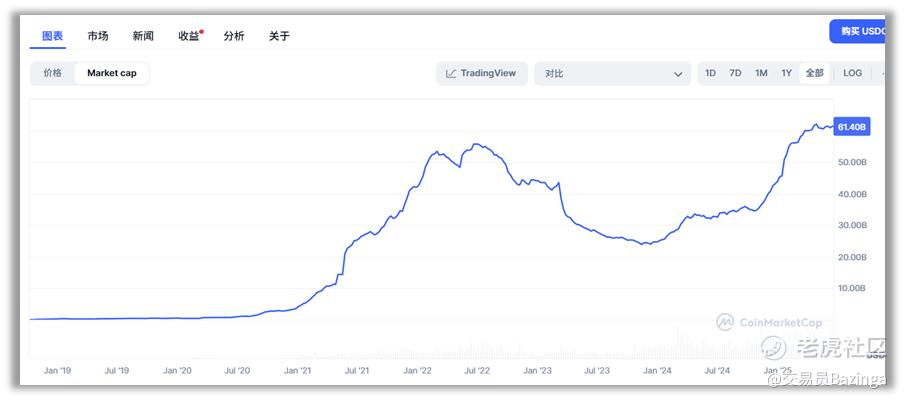

现在USDC的发行规模是614亿左右,我们假设circle的储备收入的利率(按照美债无风险利率来算)是4%,那么我们就可以得出总营收是:614亿* 4% = 24.56亿。

再用刚才得出的净利率50%乘以总营收24.56亿,就可以得到circle的预期净利润是12.28亿。

总市值500亿 / 预期净利润12.28亿 /= 预期市盈率40倍

你用这个40倍跟炒股软件上的市盈率一对比,是不是也就没有那么离谱了?

我们再看国际货币基金组织的报告,2024年跨境支付的交易规模有1000万亿美元之多,而数字货币支付占比非常小。而稳定币支付对于传统的支付手段是碾压性的优势。

随着稳定币法案的通过,如果有跨境支付的市场有1%的份额被USDC吃到,对于circle的估值都是巨大的提升。

所以你看,circle虽然比IPO的价格涨了7倍多,但是预期的估值并不是特别的离谱。

但是我们说的都是预期的事情,万一后面预期被证伪,那么急促的杀估值将不可避免。

同时我们还得注意解锁时间,在新股上市以后,参加IPO的散户解锁日期是7月5号,承售商解锁时间是9月5号,内部员工解锁时间是12月5号。

修改于 2025-06-21 00:49

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

厉害呀