【港股打新】IFBH:所有港股打新人都在翘首以盼

一、基本信息

1.1 公司简介

$IFBH(06603)$ ,于2013年成立,是将即饮天然椰子水引入中国内地(公司目前最大市场)的领导者。除中国内地外,公司产品在包括香港、新加坡及台湾等亚洲市场亦受到广大消费者欢迎,并开始进入其他全球市场。

1.2 招股信息

二、基本面分析

2.1 财务数据

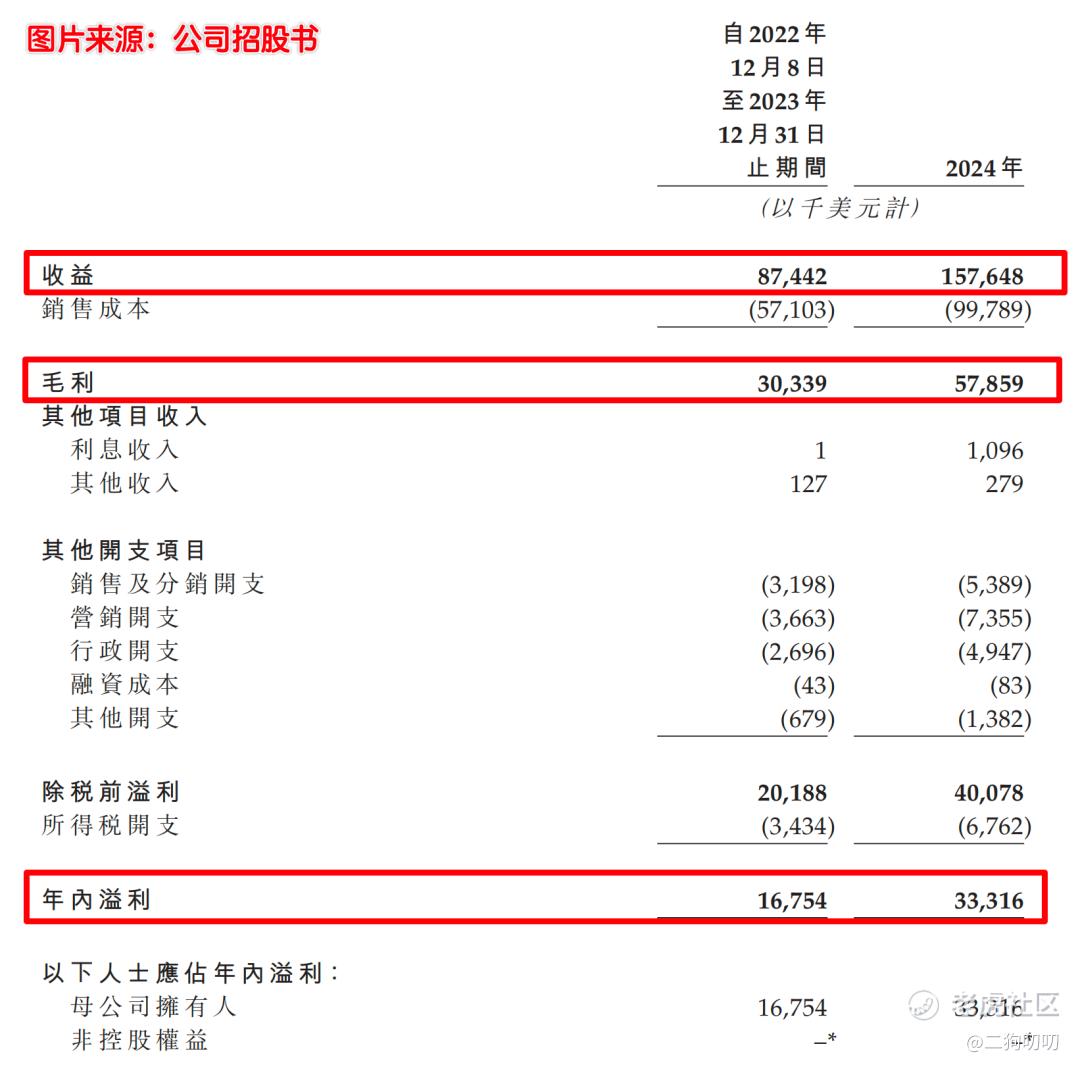

营收方面:公司2023年营收8744.2万美元,2024年15764.8万美元,同比增长80.3%。。。

二狗哥最近一直都在写新股,真的好久没有遇到增速这么猛的公司了,这种爆发式公司如果都不值得搞,真的没啥值得搞了,当然也要看看估值是否合理。

利润方面:公司2023年毛利润为3033.9万美元,2024年毛利润为5785.9万美元,同比增长90.7%,毛利率由2023年的34.7%提升至2024年的36.7%。

公司净利润由2023年的1675.4万美元增长98.9%至2024年的3331.6万美元。净利润率由2023年的19.2%上升至2024年的21.1%。。

2.2 行业发展

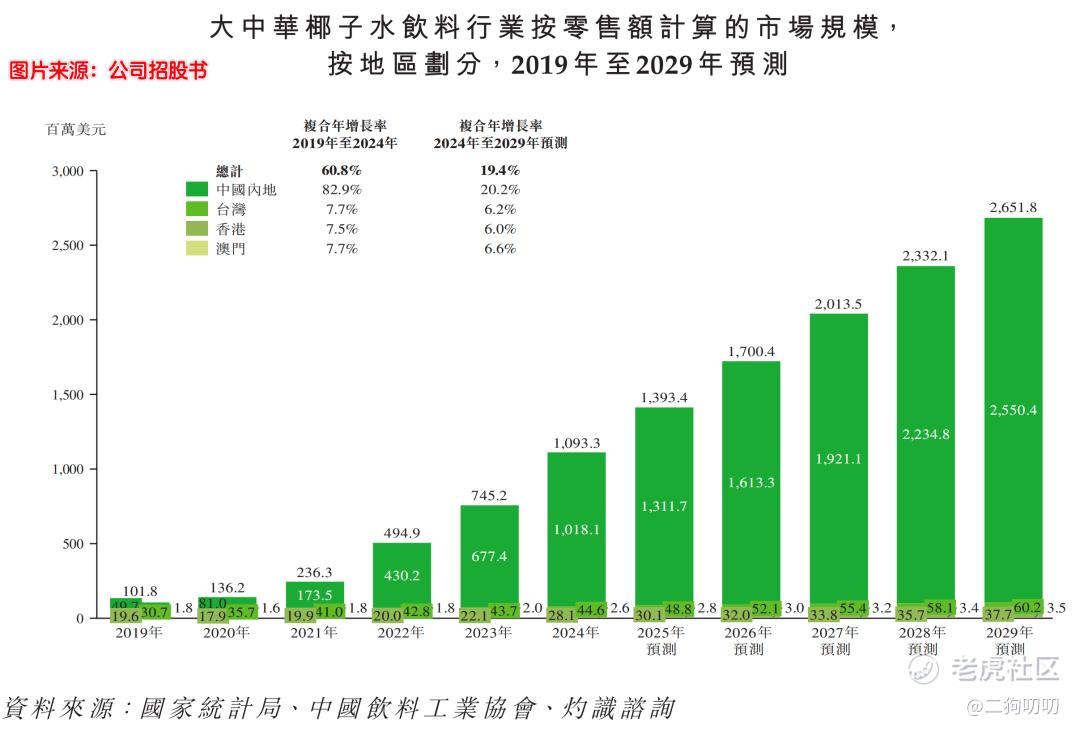

2019年至2024年,大中华椰子水饮料行业大幅扩张,由1.02亿美元增长至10.93亿美元,复合年增长率为60.8%。预测市场将进一步按19.4%的复合年增长率扩张,至2029年时将达26.52亿美元。

2.3 公司地位

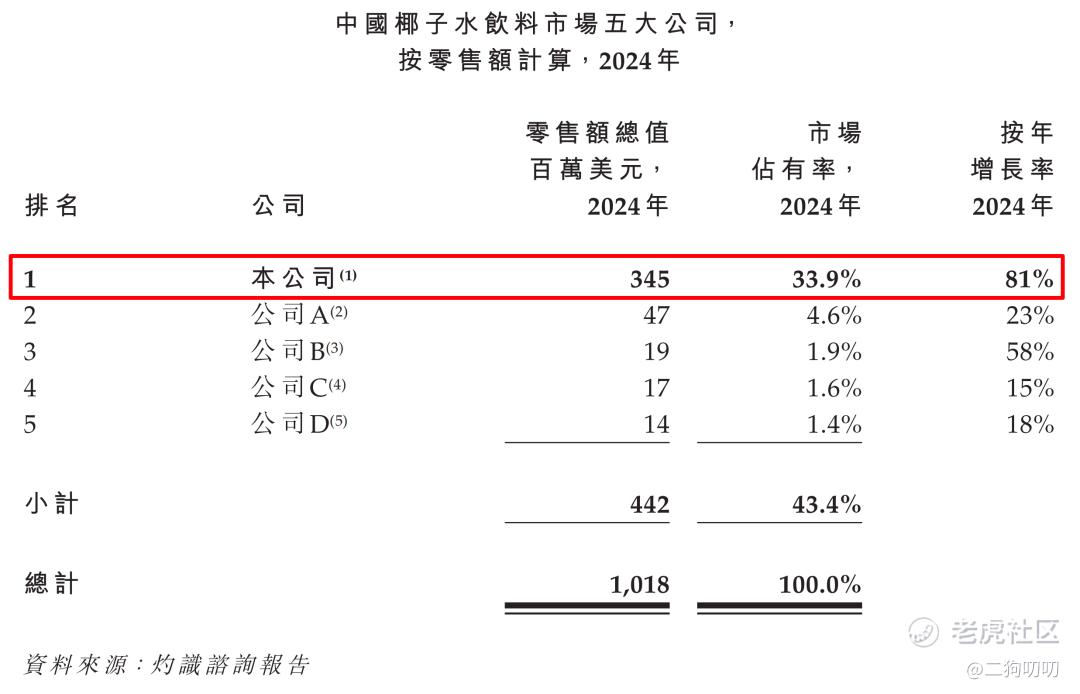

(1)在中国内地椰子水饮料市场第一。

公司自2020年起在中国内地椰子水饮料市场连续五年蝉联榜首,2024年市场占有率约34%,超越第二大竞争对手七倍以上,几乎是第二名至第五名总和的4倍。。。二狗哥只能说一句,这个第一名,实打实,一点都不含水分!

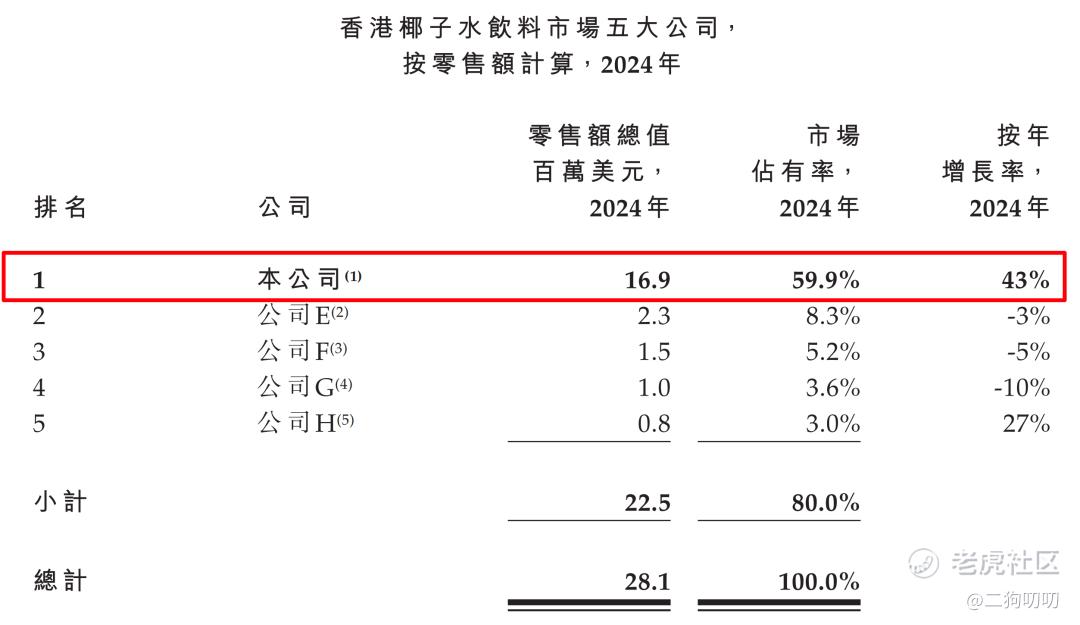

(2)香港椰子水饮料市场第一。

公司自2016年起在香港椰子水相关市场连续九年蝉联榜首,2024年市场占有率约60%,超越第二大竞争对手七倍以上。

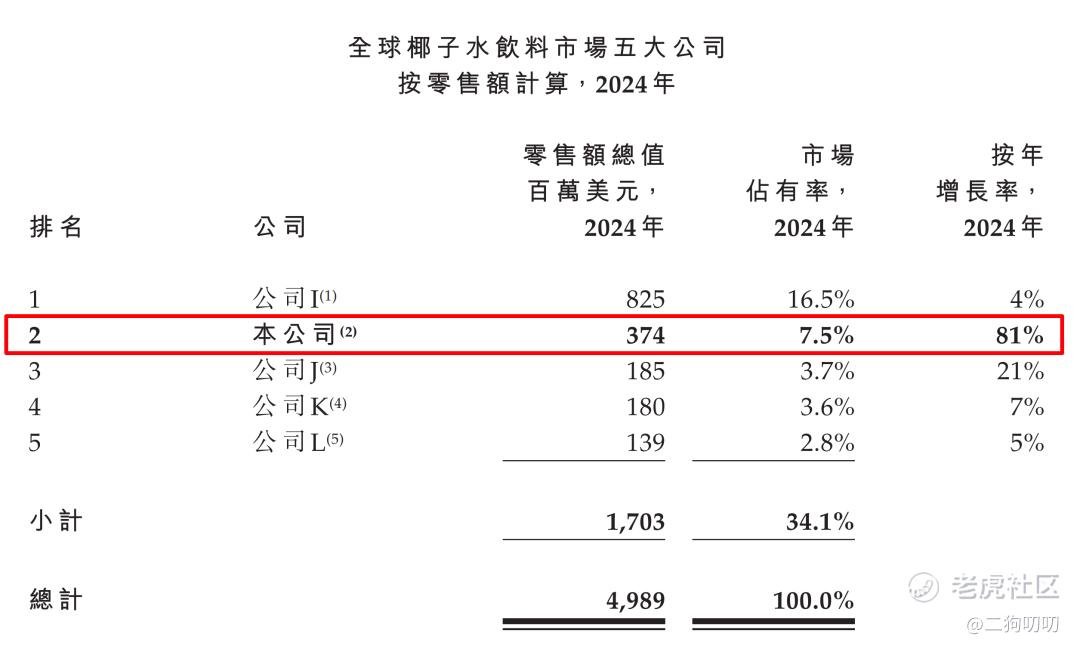

(3)全球第二大天然椰子水相关公司

2024年,按零售额计算,全球前五大椰子水饮料公司的市场份额为34.1%。根据灼识谘询报告,按零售额计算,IFBH于2024年在全球椰子水饮料公司中排名第二,市场份额为7.5%。

三、基石及保荐人分析

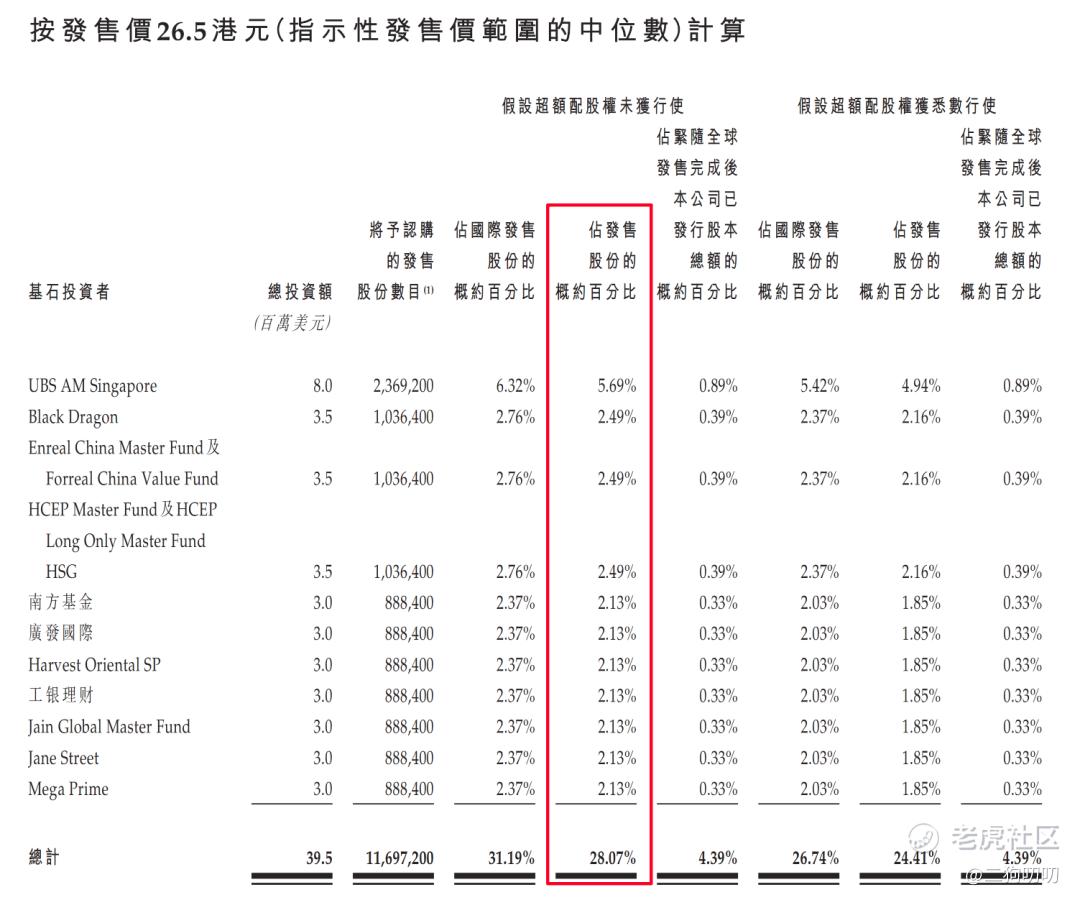

基石投资者:公司本次ipo共引进11名基石投资者,合计认购金额3950万美元,按照发行中间价计算,合计认购股份总数占总发行数28.07%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由中信独家参与,中信历史保荐项目上市首日上涨概率为66.67%,今年保荐项目除了赤峰黄金首日未涨之外,其他全部上涨,值得一提的是,赤峰黄金虽然首日未涨,但是随后开启了涨不停的节奏。。。

四、中签率分析

香港公开发售416.68万股,每手200股,合计20834手,目前孖展78倍,应该会超过100倍,回拨至50%,那么甲乙组各获52085手,按照10w人申购,预计1手中签率在50%,申购15-20手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司这基本面吊炸天的态势,如果让二狗哥打分,满分十分的话,这个基本面没有十分,至少九点九分。

2、从知名度来看,内地地区椰子水连续5年排名第一,香港地区椰子水连续9年排名第一,全球排名第二。

3、从基石投资看,11名基石投资认购金额3950万美元,按照发行中间价计算,合计认购股份总数占总发行数28.07%,其中不乏瑞银这样的海外机构。。。

4、从市场环境来看,今年的港股打新热度真的是火热,IF椰子水恐怕又是一个超级大热门。。。。。

5、从估值来看,目前公司估值64-74亿港币,市盈率27倍,同在港股上市的 $农夫山泉(09633)$ 32.9倍, $安德利果汁(02218)$ 17.9倍,A股上市的东鹏饮料42.6倍,这么看的话,公司这个估值还算合理。。。

6、从流通性来看,公司本次发行4166.8万股,预计募资11亿港元,基石投资认购3950万美元(折合3.1亿港元),剩下差不多8个亿全部为流通盘者,不过值得一提的是绿鞋也是中信。。。

六、二**作策略

二狗哥操作总结起来,就是一句话:干就完了!

当然各位朋友还是要看下自己的风险承受,再进行操作。。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。