高盛市场观察|宏观视野,中英双语

翻译部分下拉

一、鉴于 2025 年开年之前,投资回报已十分强劲(别忘了:标普 500 指数自 1970 年代中期以来首度连续两年夏普比率 > 2.0),再考虑到今年迄今市场参与者已遭遇的诸多冲击——真正意义上的贸易战时刻、全球长端利率阶段性上行压力、地缘政治紧张加剧——标普 500 与纳斯达克 100 仍能保持上涨,这一点让我颇感意外。

二、在确立把握股市的第一性原理时,我想起美国投资组合策略师 Ben Snider 的观点:从长期看(甚至在过去二十年里),股票的几乎全部收益都来自盈利而非估值——尽管市场总爱对估值大呼小叫。顺便提及:标普 500 一季度盈利同比整整增长 12%,这也解释了上一条中的结论。

三、“壮丽七侠”近期面临诸多挑战——规模法则、Deep Seek 的“闪电一击”、组内巨大表现分化等等——但请留意,它们仍占标普 500 总市值的 32%(若把 TSLA 换成当下炙手可热的 AVGO,比例基本不变)。

四、或许你早已耳熟能详,但值得咀嚼:META 报告其各大应用(Facebook、Instagram、WhatsApp)一季度月活用户 39.8 亿。按 Perplexity AI 的说法,这意味着全球近一半人口每月至少访问一次 Meta 旗下平台。

五、说到 AI:当我以建设性眼光展望未来时,会想到它如何改变医疗。我已亲眼见到几次真正的实践案例;而我认识的最接近这场革命的人,也是最为乐观的人。

六、换个不那么乐观的视角:想想过去几十年美国制造业流失的约 600 万个岗位给国家带来的巨大创伤。如果你在那些地区长大,就会懂。再想想:这 600 万个岗位仅占美国劳动力 < 5%。

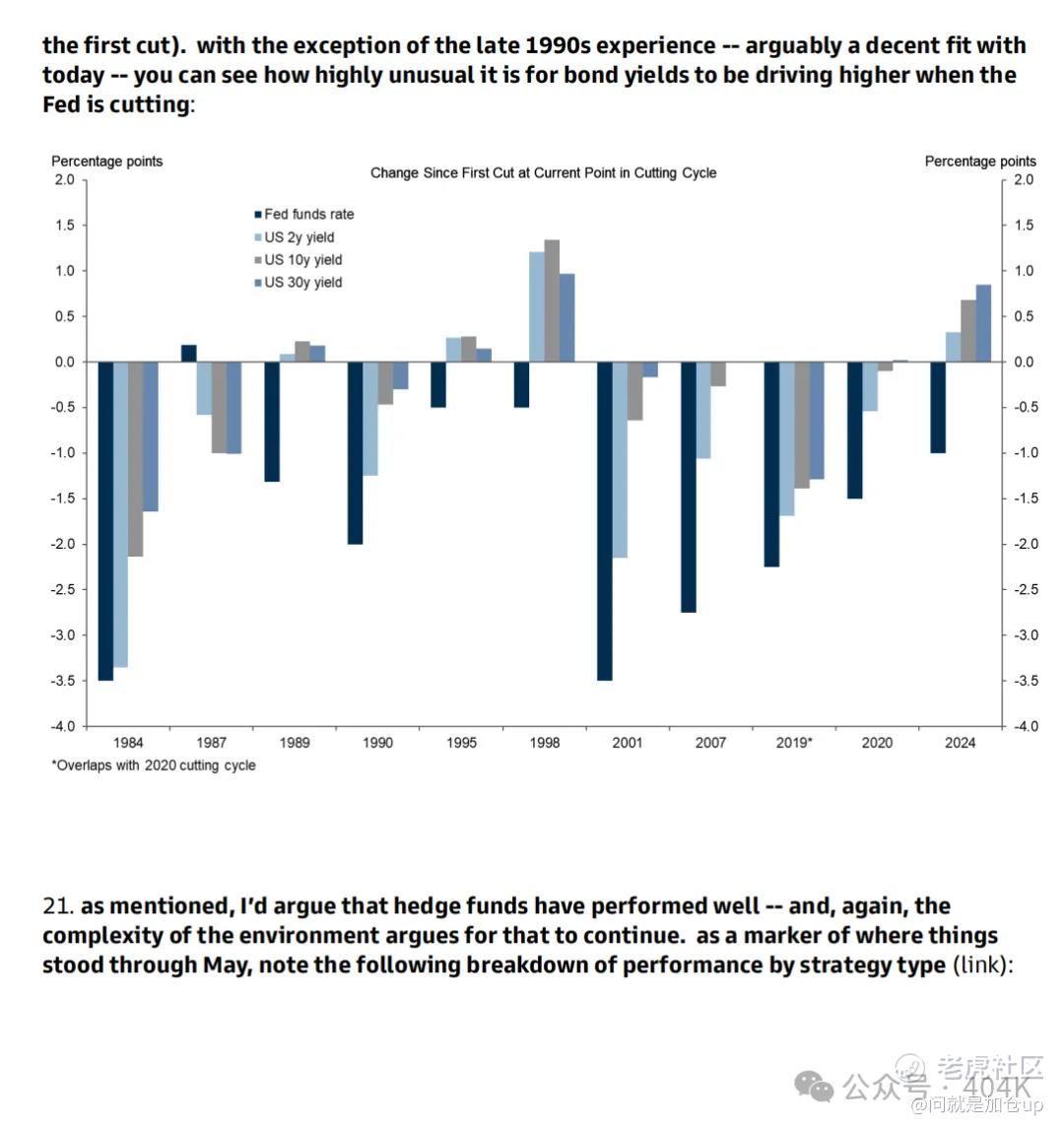

七、自美联储九个月前开始降息以来,收益率曲线整体却在上升(长端领涨)。对比历次宽松周期,此乃重大异象——见下文图 20。别忘了财政部今年需“下线”约 7.4 万亿美元证券(其中近 6 万亿为国库券),无论怎么衡量都是巨量供给。

八、这又引出赤字话题(正如某位 Instagram 用户所说——“华尔街道德标兵秀”)。再说一遍:联邦政府今日支出比疫情前高出 53%;债务占 GDP 比例虽仅升 17 个点,但在更高利率下的支出路径——进而未来债务占 GDP 的投射——仍令我忧心。

九、预计到 2045 年,“沉默的一代”与“婴儿潮一代”将向后辈传递逾 80 万亿美元财富。无法核实精确数字,但就算只有一半,也将给金融市场带来惊人活动量。

十、趣味数据:以“贸易占全球 GDP 比例”衡量,全球化高点竟在…2008 年。

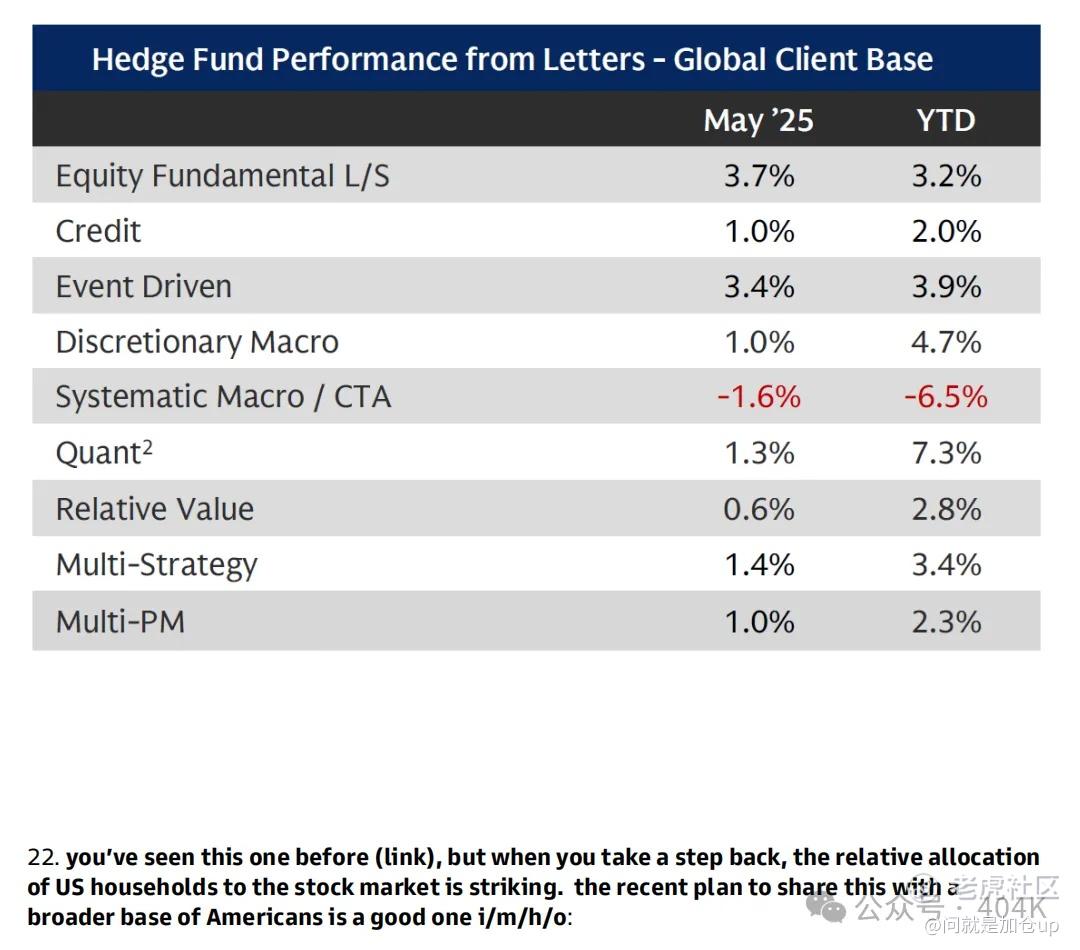

十一、传统 60/40 投组合——1950-2024 年仅 14 个年头亏损,并在金融危机后 16 年里有 14 年为正,年均回报 11%——自 2022 年初以来几乎原地踏步。我偏颇地认为,此拐点将利好高质量另类资产管理人。如图 21,跟踪的 9 种对冲基金策略中有 8 种 2025 年赚钱。

十二、重申上周数据:比特币过去十年上涨 42 020%。与资深客户交流越多,越意识到它(作为价值储藏手段)已获真正认可。

十三、行程最后一点:富时指数近日创历高;自 2022 年特拉斯政府后疫情低点以来净涨 43%。再度印证巴菲特箴言:真正收益来自“逢恐慌买入”。

十四、伊朗变量在短期方程中分量十足。我观察到,地缘政治通常难以透过股票指数表达,而原油市场才是“零点”。本周播客我与 Daan Struyven 探讨:<链接>。

十五、布伦特原油期权:近月平值隐波较十年均值高约 15 个点;而 12 个月期限低近 4 个点。可解读为市场定价相对快速的解决。

十六、美国科技:伦敦会议期间明显感受到投资者情绪大幅升温。几乎每场讨论都将 AI 置于核心;留意我们的“领军 vs 落后”配对(代码 GSPUARTI)再创新高,详见交易团队观点:<链接>。

十七、另一个高频话题是欧洲防务股。有客户提到,“壮丽七侠”资本开支现大致相当于整个欧洲防务预算;与此同时西班牙对北约 5% 目标的抵制也值得关注。

十八、无论你如何看科技,纳指成分股 1 个月期隐波已降至去年 10 月以来最低,而 NDX 期权相对 SPX 的性价比亦佳。简单说:做多或做空,买 NDX/QQQ 期权成本都很吸引人,相关实现方式唾手可得。

十九、我酷爱毕业演讲,但也挑剔,尤好非传统致辞——如最高法院大法官 John Roberts(“我祝你们倒霉”)或 Scott Galloway(“别追随你的激情”)。我也欣赏运动员演讲:Roger Federer,如今还有凯蒂·莱德基(<链接>)。节选: “…东京奥运会 200 自决赛失利后仅 70 分钟,我还得上 1500 自。我在放松池里充满怀疑,反复告诉自己放轻松、专注。我想到祖母们的坚韧与温暖——管用。”

二十、呼应第 七 点,下图更新展示美联储首次降息后 9 个月,美国利率仍上行的罕见性;涵盖过去 40 年 11 个降息周期。除 1990s 末(或许与当下相似)外几乎未见此景。

二十一、正如所述,我认为对冲基金表现不错,复杂环境将支撑其赚钱。截至 5 月各策略表现:<链接>。

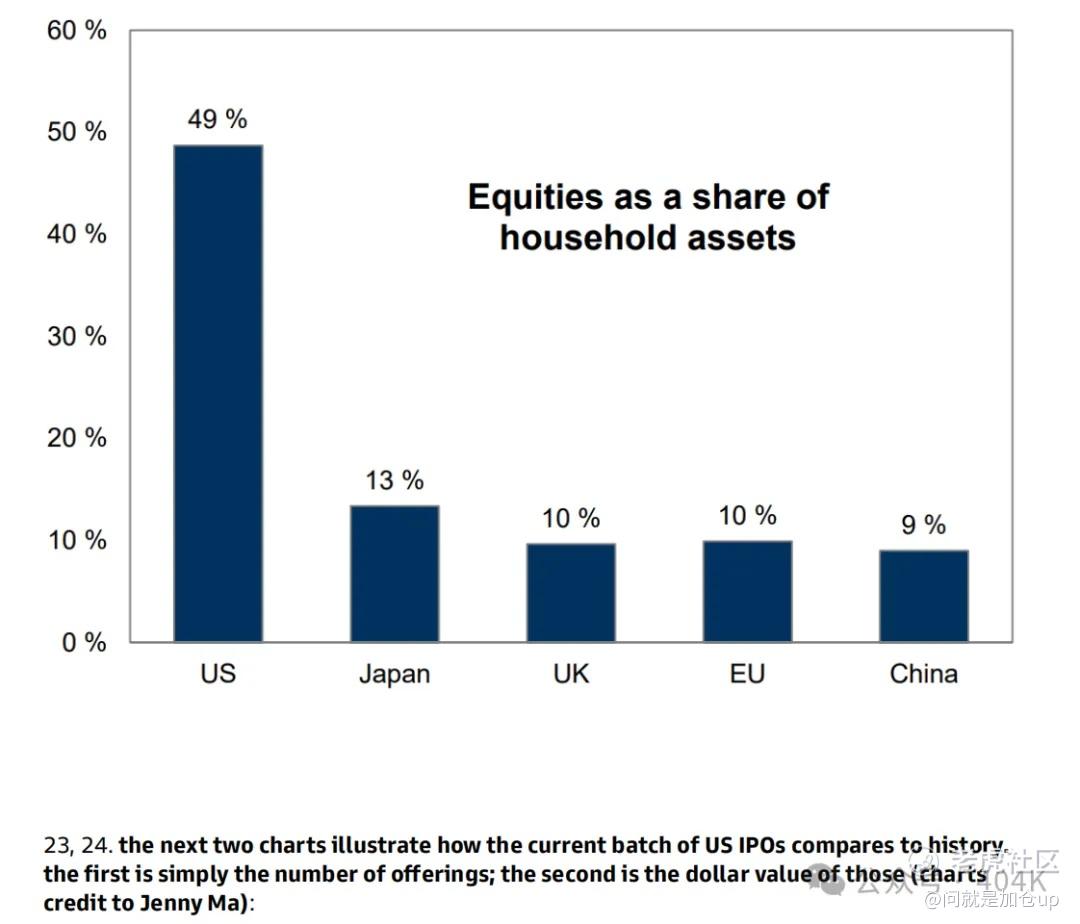

二十二、这张图你或已见:若退一步看,美国家庭对股票的资产配置比例之高令人震撼。政府计划让更广泛的美国人分享机遇,在我看来是好事。

二十三、下图展示美国 IPO 数量在历史中的位置(1950 年至今)。

二十四、下一图展示对应的 IPO 募资金额在历史中的位置(1950 年至今),鸣谢 Jenny Ma。

二十五、最后,如开篇所述,这是我们的 AI “领袖-落后者”配对(自“新世界揭幕”以来)的走势。路径如何解读见仁见智——虽常似单向快车,但回撤的频率与幅度值得注意,更不用说最近又一次迅猛冲顶的新高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-06-23年更了算是点赞举报