拨康视云(2592.HK)新股打新分析:眼科生物科技新星的机遇与挑战

一、公司概况:聚焦眼科创新疗法的临床阶段生物科技公司

拨康视云(Cloudbreak Pharma Inc.)是一家专注于眼科疾病疗法开发的临床阶段生物科技公司,于开曼群岛注册成立,核心业务聚焦于自主研发针对眼部前、后段疾病的创新药物。公司拥有两款核心产品及多款临床前候选药物,致力于填补全球眼科领域未被满足的医疗需求。

核心亮点:

1. 专注眼科细分赛道,技术平台差异化

公司建立了多激酶抑制剂(MKI)和抗体药物协同作用(ADS)两大专有技术平台,覆盖翼状胬肉、青少年近视、干眼症等主要眼科适应症。其中,核心产品CBT-001和CBT-009均采用505(b)(2)监管途径开发,可借助已获批参照药物的安全性数据,缩短研发周期。

2. 核心产品潜在市场空间广阔

CBT-001:用于治疗翼状胬肉(良性眼表疾病),目前全球尚无获批药物,现有治疗以手术为主。据弗若斯特沙利文预测,翼状胬肉药物市场规模预计2028年达1.78亿美元,2033年增至17.87亿美元,复合年增长率(CAGR)58.6%。

CBT-009:针对青少年近视(5-19岁人群),采用阿托品改良剂型,相比现有水性制剂有望提升耐受性及稳定性。全球青少年近视药物市场规模预计2033年达36.97亿美元,2023-2028年CAGR 56.9%。

二、核心产品管线:临床进展与商业化布局

1. CBT-001:全球首款潜在翼状胬肉靶向药物

适应症:预防翼状胬肉生长,减少结膜充血。

临床进展:已启动美国、中国、新西兰、澳洲、印度的全球3期多地区临床试验,预计2026年6月完成,计划试验后向FDA及NMPA提交新药申请(NDA)。

商业化合作:与远大医药达成大中华区独家许可协议,与参天制药达成亚洲部分地区开发及商业化合作,借助合作伙伴资源加速市场渗透。

2. CBT-009:青少年近视领域的差异化创新

适应症:延缓青少年近视加深。

临床进展:2023年1月完成1/2期临床试验,2024年9月获FDA批准开展3期试验,中国毒性研究正在进行,预计2025年三季度提交临床试验申请。

竞争优势:非水性制剂设计,相比现有水性阿托品滴眼液(如兴齐眼药产品),预期稳定性及患者耐受性更优。

三、行业前景:眼科药物市场高增长,政策与需求双驱动

1. 全球眼科药物市场规模持续扩张

全球眼科药物市场规模从2019年的337亿美元增至2023年的396亿美元(CAGR 4.1%),预计2033年达703亿美元,主要驱动力来自人口老龄化、近视率上升及创新疗法突破。

2. 中国市场潜力巨大但竞争加剧

中国作为公司重点布局市场,青少年近视率居高不下(2023年青少年近视患者约1.1亿人),但政策对创新药审批加速(如NMPA加快新药上市),同时医保控费压力可能对定价形成挑战。

四、财务状况:研发投入高企,短期亏损压力显著

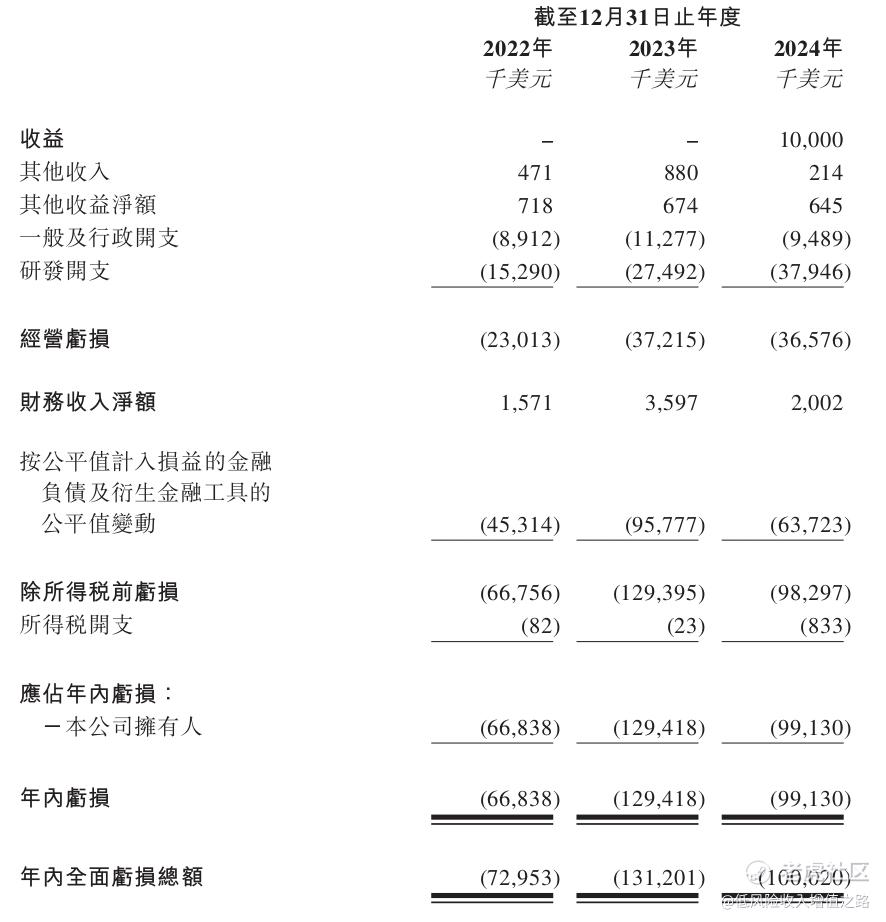

1. 业绩表现:持续亏损,研发开支占比高

收入:2022-2024年无产品销售收入,仅2024年录得1000万美元许可收入(来自参天制药合作)。

亏损:2022-2024年净亏损分别为6680万美元、1.29亿美元、9910万美元,主要因研发及优先股公允价值变动所致。

研发开支:2024年研发费用3790万美元,核心产品CBT-001及CBT-009的临床研究开支占比超50%。

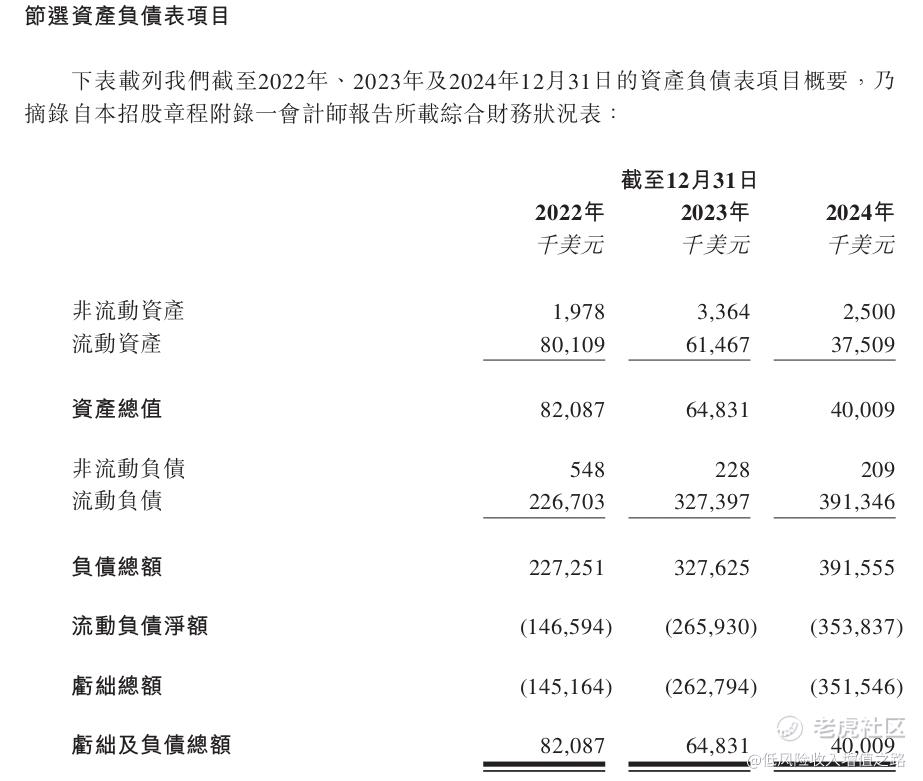

2. 资产负债与现金流

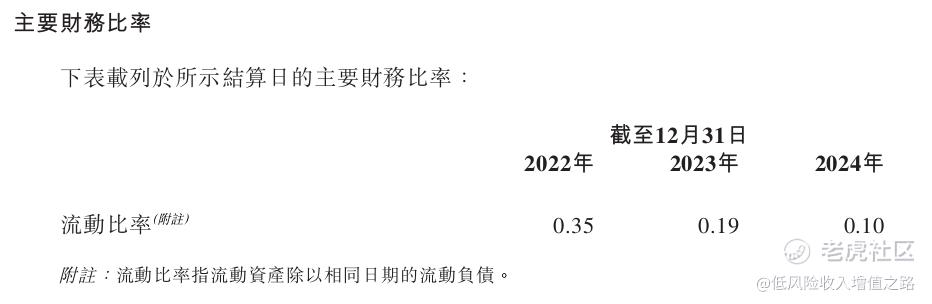

流动负债净额:截至2024年底,流动负债净额3.54亿美元,主要因可转换优先股确认为负债;上市后优先股转换为普通股,预计转为资产净值。

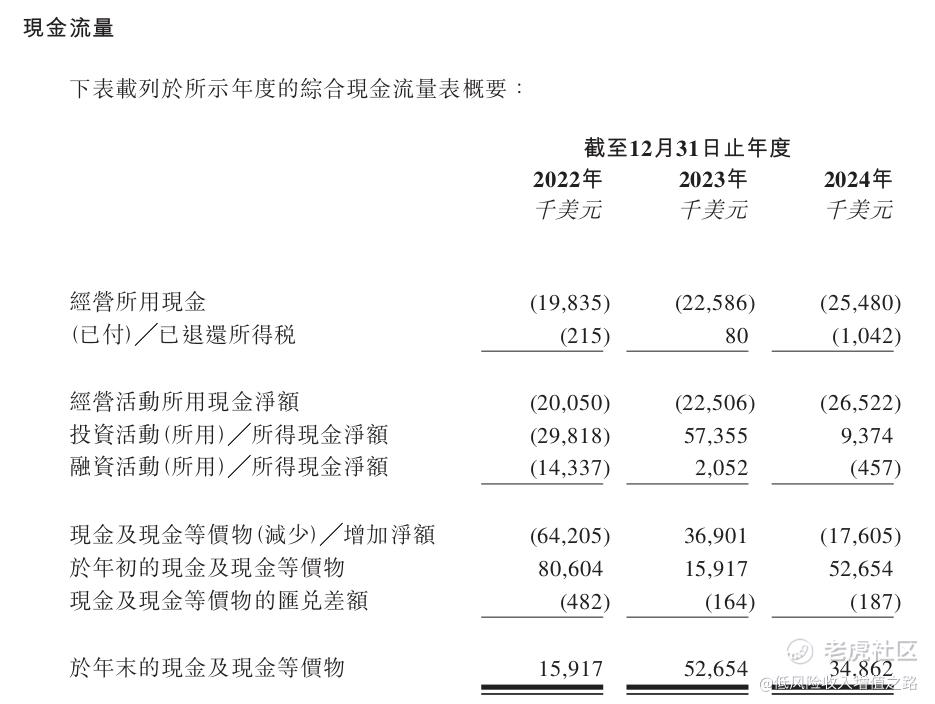

现金流:经营活动现金流持续为负(2024年-2650万美元),依赖股权融资维持运营,全球发售预计募集净额5.22亿港元,将用于研发及商业化。

五、风险因素:生物科技投资的高不确定性

1. 临床研发风险

核心产品3期临床试验结果存在不确定性,如CBT-001的全球试验需招募660名患者,若疗效或安全性数据未达预期,可能延误上市进程。

2. 监管审批与商业化挑战

美国FDA及中国NMPA审批标准严格,505(b)(2)途径依赖参照药物数据,若监管政策变化可能增加审批难度。

与远大医药的合作协议中,若CBT-001未在2025年4月前获中国批准,对方有权终止协议,存在合作破裂风险。

3. 市场竞争与专利纠纷

青少年近视领域已有兴齐眼药、参天制药等竞品获批,CBT-009需证明差异化优势;公司曾涉及CBT-001专利诉讼(虽胜诉),未来仍可能面临知识产权纠纷。

4. 财务与现金流压力

公司无产品上市,短期内依赖外部融资,若后续融资不畅,可能被迫缩减研发或商业化计划。

六、发行信息与估值分析

1. 全球发售概况

发行股份:全球发售6058.2万股,香港公开发售605.85万股(占10%),国际发售5452.35万股,发售价10.10港元,市值约84.73亿港元。

联席保荐人:建银国际、华泰金融控股,华泰历史保荐项目分化较大。

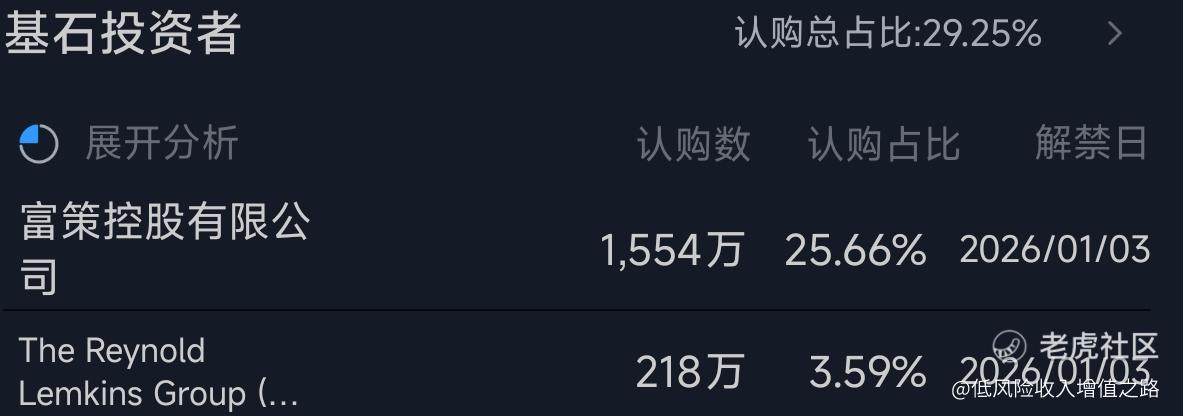

基石投资者:占比约30%。

回拨机制:最大回拨50%

绿靴机制:无

2. 估值视角

公司尚未盈利,采用研发管线估值法:参考同类眼科生物科技公司(如兴齐眼药、兆科眼科),核心产品若成功商业化,潜在峰值销售额或达数亿美元,但短期估值依赖市场对研发进度的预期。

七、打新建议:高风险高潜力,适合风险偏好投资者

核心结论:

拨康视云作为专注眼科细分领域的生物科技公司,核心产品填补全球未被满足需求,市场想象空间较大,但临床阶段企业面临研发失败、审批延误、竞争加剧等多重风险。

适合人群:

建议申购人群:具备高风险承受能力,认可眼科赛道长期增长,且关注创新药研发进展的投资者。

风险因素:无盈利记录、现金流紧张、无绿靴机制,需警惕上市后股价波动。

操作策略:

香港公开发售规模较小(605.85万股),若市场认购热度高,可能触发超额配售,需关注孖展倍数及分配情况;上市后重点跟踪3期临床试验数据及监管审批节点。

八、总结:聚焦创新,警惕生物科技投资的“双刃剑”

拨康视云的投资逻辑在于眼科创新药的稀缺性及市场潜力,但生物科技行业“高投入、高风险、长周期”的特性不容忽视。打新决策需权衡其管线价值与不确定性——若CBT-001与CBT-009顺利商业化,或成为眼科领域的新势力;反之,研发遇挫可能导致股价大幅回调。这只新股基石投资者阵容比佰泽医疗的差很多,其次与佰泽医疗相比也没有绿靴机制。佰泽暗盘以及首日涨幅较大是需要在6月入港股通提升流动性,所以套路回拨了。拨康视云上市日期已经7月份了,没有多大的动力急着入港股通。相比佰泽医疗会套路回拨的可能性小很多。如果是博弈套路回拨的投资者需要权衡风险以及概率$拨康视云-B(02592)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 草凡借箭·2025-06-24关注眼科新星!📈💪点赞举报