和铂医药年内股价暴涨超340%,BD出海又成为了“催化剂”

“BD之王”再出手。

近日,和铂医药发布公告称,其与大冢制药达成全球战略合作协议,双方将共同推进用于治疗自身免疫性疾病的BCMAxCD3双特异性T细胞衔接器(TCE)的开发。

根据协议,大冢制药被授予在全球范围内(不包括大中华区,即中国大陆、香港、台湾及澳门)开发、制造及商业化HBM7020的独家权利。和铂医药将获得总计4700万美元的首付款和近期里程碑付款,此外还有权获得高达6.23亿美元的额外付款,以及基于未来产品净销售额的分级特许权使用费;交易总额达到6.7亿美元(约合人民币48亿元)。

继今年3月与阿斯利康达成一笔高达46亿美元的战略合作之后,和铂医药显然又找到了产品出海的新目标。另据医药魔方统计,截至目前,和铂医药已完成17次BD出海交易,成为中国BD出海交易数量最多的药企。

总体来看,和铂医药的发展中始终贯彻的一条主线就是BD,但BD也不是凭空而来,和铂医药实现BD的基础是什么?这一路径有尽头吗?

BD交易的核心:与其说产品,不如说技术平台

谈和铂医药BD基础之前,我们有必要了解吸引海外药企注意的究竟是怎样一款产品。

和铂医药在公告中提到, HBM7020是一种利用公司全人源HBICE®双抗技术及Harbour Mice®平台生成的BCMAxCD3双特异性抗体,旨在通过靶向细胞表面的BCMA(肿瘤坏死因子受体超家族成员17,也称为B细胞成熟抗原,可促进B细胞存活并在调节体液免疫中发挥作用)及CD3(属于人体的白细胞分化抗原,也指成熟的T淋巴细胞,可调节人体的免疫功能),将靶细胞与T细胞进行交联,从而有效激活T细胞并杀伤靶细胞,显示出可广泛应用于免疫性与肿瘤疾病的强效细胞活性。

于2023年8月,HBM7020获得中国国家药品监督管理局(NMPA)的新药研究申请(IND)批准,在中国启动针对癌症的I期临床试验。

从和铂医药的介绍中可以看出,虽然HBM7020仍处在临床研究的早期,但技术平台已经决定了该款产品的应用价值。

据悉,Harbour Mice®是全球仅有的四家全人源转基因小鼠平台之一,可以产生全人源的、亲和力成熟的、具有优良成药性的单克隆抗体以及新型抗体。基于Harbour Mice®,和铂医药已生成常规的包含两轻链两重链的全人源抗体(H2L2)、全新的全人源重链抗体(HCAb)。

这两个平台都具有产生抗体药物的巨大潜能,并可极大程度加快抗体发现和新药研发过程,这一点得到了使用该平台的超过45家跨国药企、生物制药公司、科研学术机构的验证。

此前,和铂医药也已经通过具体的产品展现过技术平台的优势。比如普鲁苏拜单抗(HBM4003),和铂医药首个通过HCAb平台自主开发的分子,在三年内已从候选药物筛选阶段推进至临床阶段,也成为历史上全球首个进入临床开发阶段的抗CTLA-4((细胞毒性T淋巴细胞相关蛋白4))的全人源仅重链抗体。

据悉,相较于传统的抗CTLA-4抗体,HBM4003具有显著增加的T调节性细胞清除机理和优化的药代动力学等独特及良好的特性,有助提高安全性。同时,通过增强抗体依赖的细胞毒性(ADCC)策略提升选择性瘤内Treg细胞清除潜力,和铂医药相信HBM4003将能够打破实体肿瘤中抗肿瘤免疫治疗的免疫抑制屏障,有望克服现有CTLA-4疗法的疗效和毒性瓶颈,成为肿瘤免疫治疗领域的核心产品。

因此,本次和铂医药和大冢制药战略合作的信心就很大程度来源于技术平台,有强大的技术托底,后续产品研发的确定性更强。而从和铂医药的视角来看,牵手多家海外药企之后,BD作为长期发展战略的重要性和必要性将越来越突出。

无论是药企还是创新药行业,都离不开BD了?

目前来看,BD仍是和铂医药必须贯彻的一条路线。

就企业自身而言,和铂医药已经具备丰富的产品管线,但大多处在临床阶段,进度最快的一款产品即巴托利单抗(HBM9161)仍然处在上市申请获NMPA受理阶段。在产品商业化尚未真正起步时期,一家药企要想维稳经营,还是需要灵活的商业模式。

BD显然是创新药企的好选择,特别是拥有强大技术平台的药企,或更有底气推进在研产品出海,提前将平台和产品的价值最大化。

现阶段靠BD,和铂医药也走出了自己的增长道路。

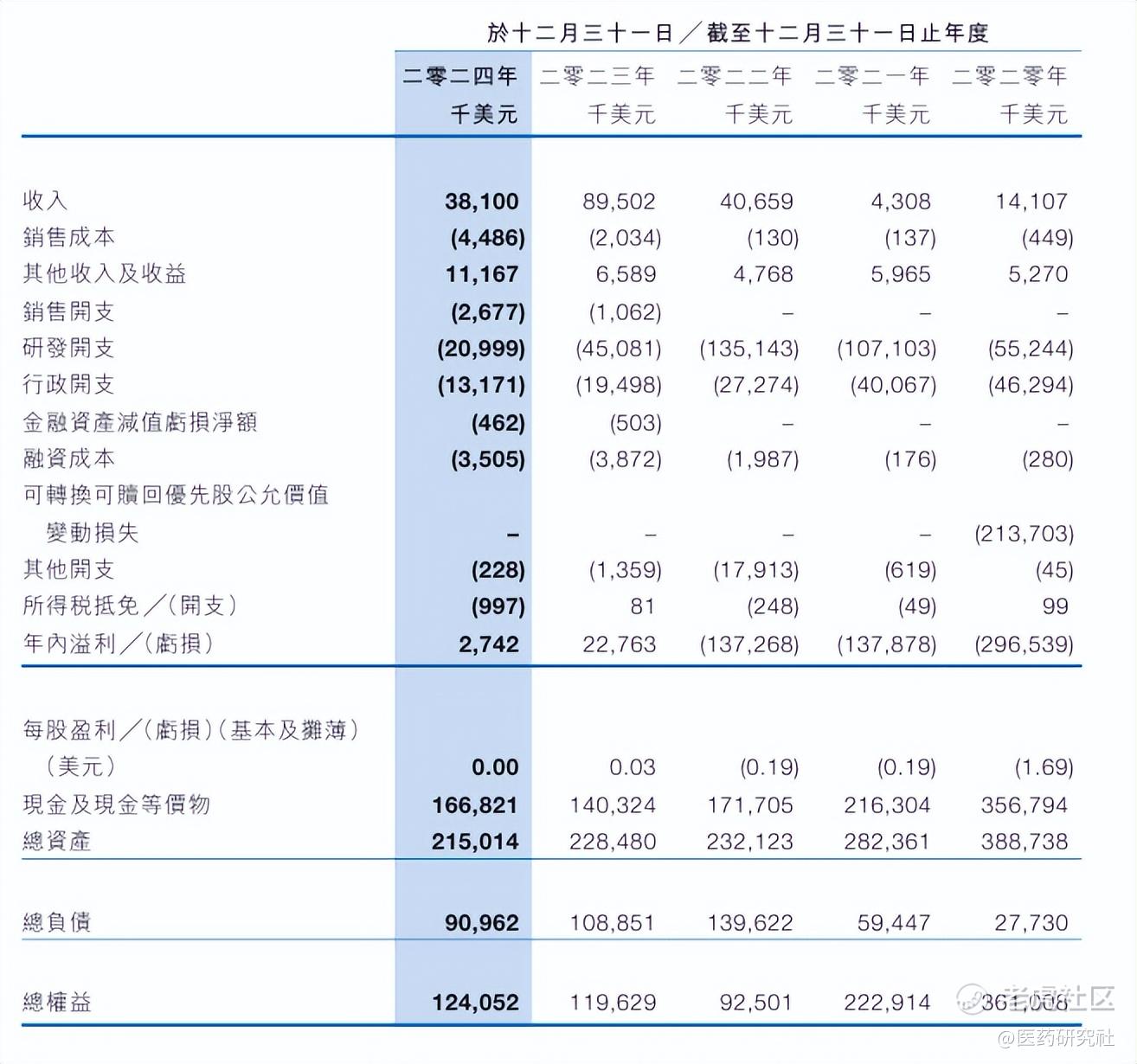

据财报,通过与辉瑞、Cullinan、科伦药业等企业开展授权合作,2023年和铂医药实现总收入约6.47亿元(8950万美元),同比增长119.9%,全年总盈利1.65亿元(2276万美元),同比扭亏为盈。这也是和铂医药自上市以来首次实现年度财务盈利。

只不过,技术授权交易不是常发生,相关药企的业绩容易存在明显波动。比如和铂医药,2024年其录得收入3810万美元,同比下降57.43%;录得净利润270万美元,同比下降88%。其中分子许可费、研究服务费和技术许可费等构成有较大变动。

但即便如此,处在临床阶段的药企还是需要积极推进BD合作,这涉及“存续问题”。对于手握在研管线却缺钱的药企而言,引入外部资金和经验,让产品研发可持续,才有打开更大成长空间的可能。

再从整个医药行业层面来谈,我国创新药研发正火热,一个产业是否崛起,一个产品是否具备落地价值,也已经离不开BD这枚“试金石”。

根据华福证券研报,2020-2024年,创新药BD交易总金额从92亿美元提高到523亿美元,首付款金额从6亿美元提升到41亿美元。2025年初至今,创新药出海交易总金额已达455亿美元,首付款已达到22亿美元,全年有望创新高。

在2025年初的第43届J.P.摩根医疗健康大会上,前美国食品药品监督管理局(FDA)局长也提到:“2024年FDA批准的IND(新药临床试验申请)分子中,超过50%的分子都来自中国。”

从这些数据中不难看出,国产创新药的全球影响力已经有了明显提升,其中和铂医药这类国内药企的自我升级与积极探路起到决定性作用。

也因此,近段时间我们可以看到,多家药企因BD交易实现了股价提升。在与大冢制药的战略合作消息公布当日,和铂医药的股价也上涨了12.32%,年内涨幅已突破340%。

这背后,资本市场可能还是愿意相信创新药企在尚未跨过商业化门扉前的一套增长逻辑,即凭技术竞争力推进BD,反哺研发创新,增强经营的稳健性,再立足于日趋扎实的基本盘,撑起更加强势的产品创新、更加庞大的增长。

来源:医药研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红杉树森林·2025-06-25这么猛的涨幅,未来可期啊点赞举报