拨康视云(02592.HK) 一家临床阶段眼科生物科技公司——2025年06月新股分析

保荐人:建银国际金融有限公司 华泰金融控股(香港)有限公司

招股价格:10.10港元一口价

集资额:6.12亿港元一口价

总市值:84.73亿港元一口价

每手股数 500股

入场费 5100.94港元

招股日期 2025年06月24日—2025年06月27日

暗盘时间:2025年07月02日

上市日期 2025年07月03日(星期三)

招股总数 6058.20万股

国际配售 5452.35万股,约占 90.00%

公开发售 605.85万股,约占10.00%

计息天数:3天

发行比例 7.22%

市盈率 -10.99

公司简介:

拨康视云成立于2015年,作为一家临床阶段眼科生物科技公司,致力于开发各种疗法。眼科是研究眼部结构、功能和疾病的医学分支。

公司的管线包括两款核心产品(CBT-001及CBT-009),均为自主开发。核心产品CBT-001适用于治疗翼状胬肉(一种良性增生性眼表疾病),公司分别于2022年6月及 2023年9月在美国及中国启动第3期多地区临床试验(「多地区临床试验」)。

核心产品 CBT-009用于治疗青少年近视(5至19岁儿童及青少年近视),于2023年1月完成第1/2期 临床试验,并于2024年7月向美国食品及药物管理局(「美国药管局」)提交新药临床试验(「新药临床试验」)申请。公司拥有其他两个临床阶段候选药物CBT-006及CBT-004,及四款临床前阶段候选药物CBT-007、CBT-199、CBT-145以及CBT-011。

CBT-001:CBT-001是一种潜在的同类首创眼科药物,采用多激酶抑制剂,以血小板衍生生长因子受体、成纤维细胞生长因子受体及血管内皮生长因子受体为靶点,适用于预防翼状胬肉发展及减少结膜充血。预计它能治疗各种中度至重度翼状胬肉。CBT-009:CBT-009是一种新型阿托品眼用制剂(唯一能持续有效延缓近视发展的药物),用于治疗青少年近视。CBT-009有潜力成为同类最佳产品,并对目前治疗青少年近视的护理标准进行变革性改进。CBT-009与现有水基制剂相比,预期能提高患者耐受性、安全性及产品稳定性。

CBT-006:CBT-006是一款潜在的同类首创候选药物,适用于治疗睑板腺功能异常相关的干眼症。

CBT-004:CBT-004是一种潜在的同类首创眼科药物,采用多激酶抑制剂,靶向血管内皮生长因子受体及血小板衍生生长因子受体,适用于治疗血管化睑裂斑。

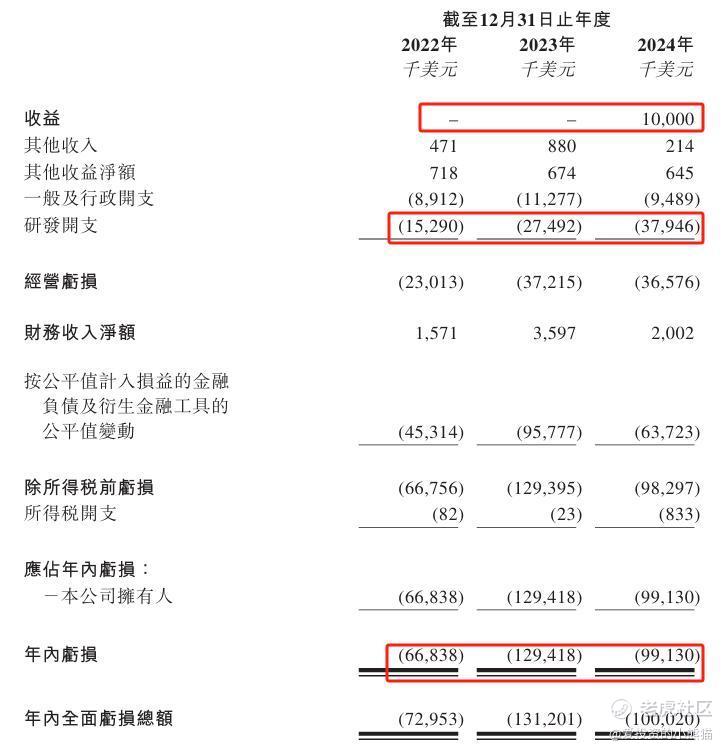

截至2025年3月31日止的3个财年:

拨康视云收入分别约为0美元、0美元、1000万元,2024年首次产生收入。

研发开支分别约为-1529万美元、-2749.2万美元、-3794.6万美元,年复合增长率为57.54%;

净利润分别约为-6683.8万美元、-1.29亿美元、-9913.0万美元,亏损同比有所收窄;

公司2024年所产生的收入主要源自于授权予参天的CBT-001管线的许可协议,当前尚未有商业化产品。2024年公司研发开支增长较多,2023年同比增长近38.03%。截至2024年末,公司账上现金3486.2万美元,贸易应付约476.6万美元,无其他借款。

二、基石投资者

基石投资者有2家,认购占比29.25%

共有19家承销商,阵容庞大

保荐人历史业绩:

建银国际金融有限公司

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

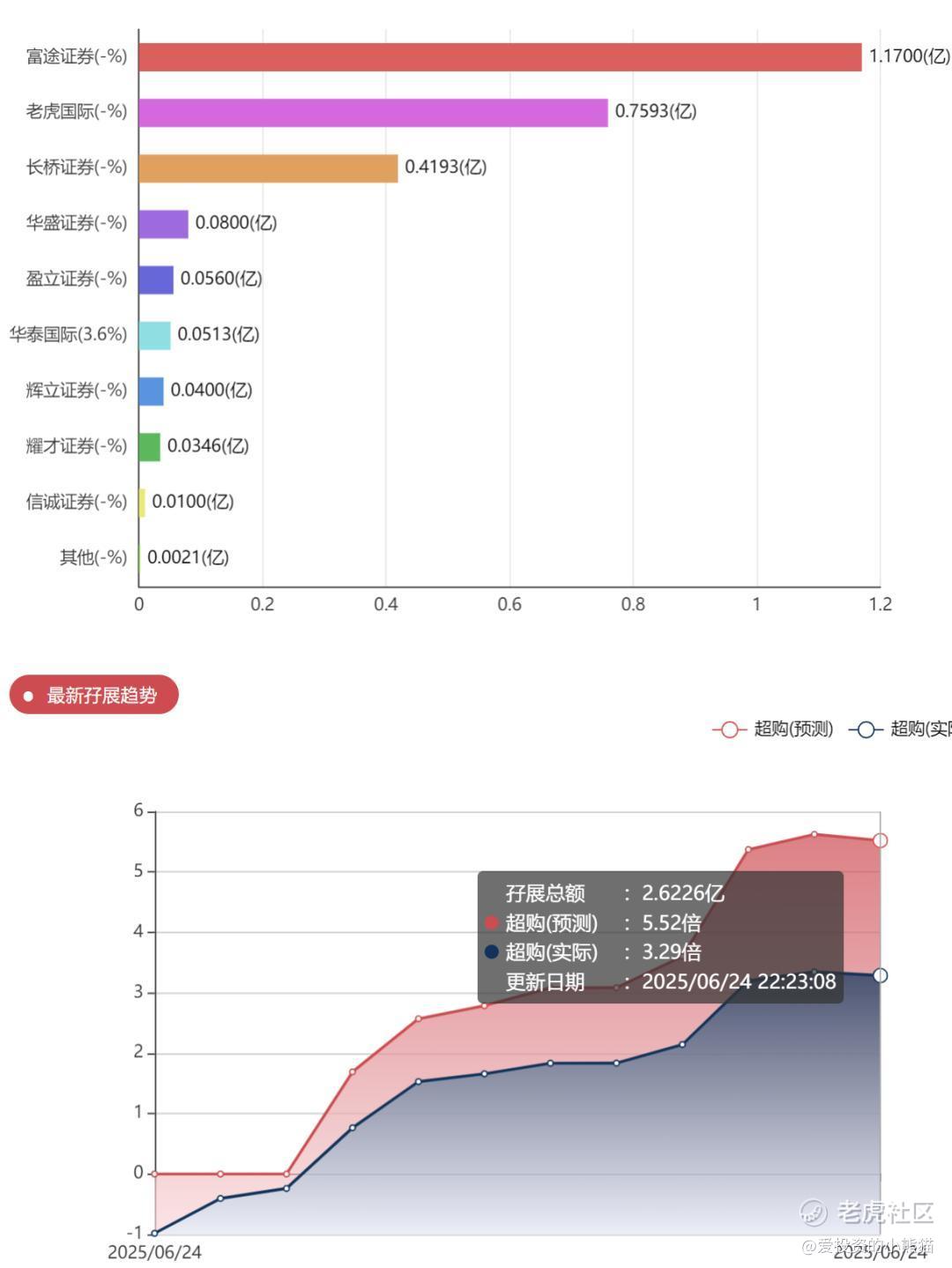

目前展现的孖展未足额。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照4000人来参与预估一下,一手中签率86%,目前看没有回拨,不知道后面几天会不会热起来。

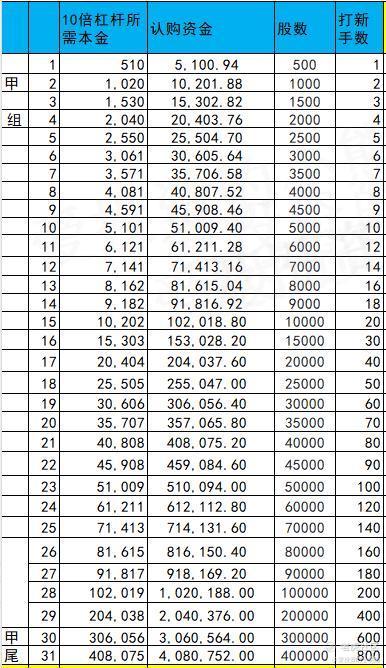

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金511万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价10.10港元计算,公开的上市所有开支总额约为8970万港元,募资额约6.12亿港元,占比约14.66%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

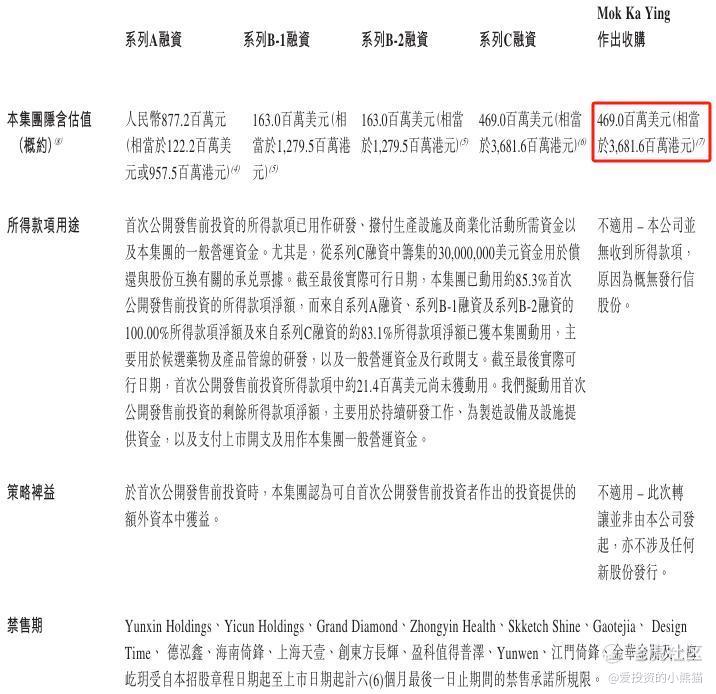

IPO前,拨康视云先后获得过多次融资,其中,拨康视云2018年10月获A轮人民币1000万元融资,每股成本为1.13元,估值8.77亿元;

拨康视云2020年4月获560万美元系列B-1融资,2020年7月获1150万美元系列B-2轮融资,每股成本为0.21美元(约1.64港元),估值1.63亿美元(约12.7亿港元);

拨康视云2021年11月获1.27亿美元(约9.9亿港元)系列C轮融资,每股成本为0.6美元(约4.7港元),估值为4.69亿美元(约36.82亿港元)。

Mok Ka Ying在2023年收购了8,272,379股,每股成本为0.60美元(约4.71港元),估值仍为36.82亿港元。

拨康视云招股价格:10.10港元一口价,集资额:6.12亿港元,总市值:84.73亿港元;这票招股时间赶的真的不巧,昨天6.24号才招股,七月3号上市,离9月份港股通是无缘了,只能多熬半年去赶明年三月份港股通了。

所以拨康视云同样也是庄股。结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。这一类票就属于文章里面情况属于①②⑦这些情况,大家自己可以结合一下自身情况考虑要怎么玩。

然后之前这家基石,前面做的5个票里,有4个都玩了⑦方案 ,维升药业保荐人是大摩,可能不一定配合。那这次会怎么玩?赌他会不会又跟前5次那样继续玩⑦方案?这次建银的项目,之前听说香江电器套路回拨玩拖了,多了0.08倍,所以这种也是靠赌,一定是要控制好仓位自己做好风控。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 北京大卷卷儿·2025-06-26我也是找了半天,没发现渔呀,1-9是什么?点赞举报

- DimHydra·2025-06-26介绍1-7方案的是哪篇文章?1举报

- 港谷小子·2025-06-25有点期待👍点赞举报