安井食品(2648.HK)新股分析:速冻食品龙头的增长飞轮与行业整合机遇

一、公司概况:速冻食品全品类龙头,多品牌矩阵构筑竞争壁垒

安井食品集团股份有限公司是中国速冻食品行业的绝对龙头企业,根据弗若斯特沙利文数据,按2024年收入计算,公司以6.6%的市场份额位居行业第一。公司专注于速冻调制食品、速冻菜肴制品及速冻面米制品三大品类,产品覆盖火锅、烧烤、家庭烹饪等多场景消费需求。

1.1 产品矩阵:全品类布局+大单品策略

公司构建了以“安井”为核心,“冻品先生”“安井小厨”等自有品牌为辅,叠加“洪湖诱惑”“柳伍”“功夫食品”等收购品牌的多元化品牌矩阵。截至2024年,公司拥有39个年营收超1亿元的大单品,其中锁鲜装系列2022年营收突破10亿元,2023-2024年保持18%左右的增速,成为零售市场的核心增长引擎。

1.2 市场地位:细分领域绝对领先

速冻调制食品:2024年市场份额13.8%,排名第一,规模约为第二名的5倍;

速冻菜肴制品:市场份额5.0%,超过第二名至第四名市场份额总和;

速冻面米制品:市场份额3.2%,排名第四。

1.3 发展历程:从区域品牌到全国龙头

公司自2001年成立以来,历经品牌树立期(2001-2011年)、弯道超车期(2011-2017年,A股上市)及绝对龙头期(2017年至今)三个阶段,目前已建成13个生产基地,年设计产能超100万吨,经销商数量超2000个,形成覆盖全国的营销网络。

二、行业分析:速冻食品赛道高景气,整合空间广阔

2.1 全球速冻食品行业:稳健增长,亚洲引领

2024年全球速冻食品市场规模达4177亿美元,2019-2024年CAGR为7.0%,预计2024-2029年将以6.0%的增速持续扩张。亚洲市场增速领先,2024年规模906亿美元,预计CAGR达7.8%,中国作为第二大市场(314亿美元),增速达9.4%,显著高于成熟市场(美国6.7%、日本3.1%)。

2.2 中国行业驱动因素:需求与供给双轮驱动

需求端:餐饮连锁化率提升(2024年22%,对比美国55%仍有空间)、家庭便捷消费需求增长、团餐标准化需求上升;

供给端:冷链基础设施完善(2024年冷藏车数量49.5万辆,2019-2024年CAGR 18.3%)、生产技术升级(速冻锁鲜技术普及)。

2.3 竞争格局:分散格局下的整合机遇

中国速冻食品行业CR5仅15%,远低于美国(43%)、英国(40%)及日本(70%)。公司作为行业龙头,凭借产品矩阵、渠道网络及规模效应,有望在行业整合中持续提升市场份额。

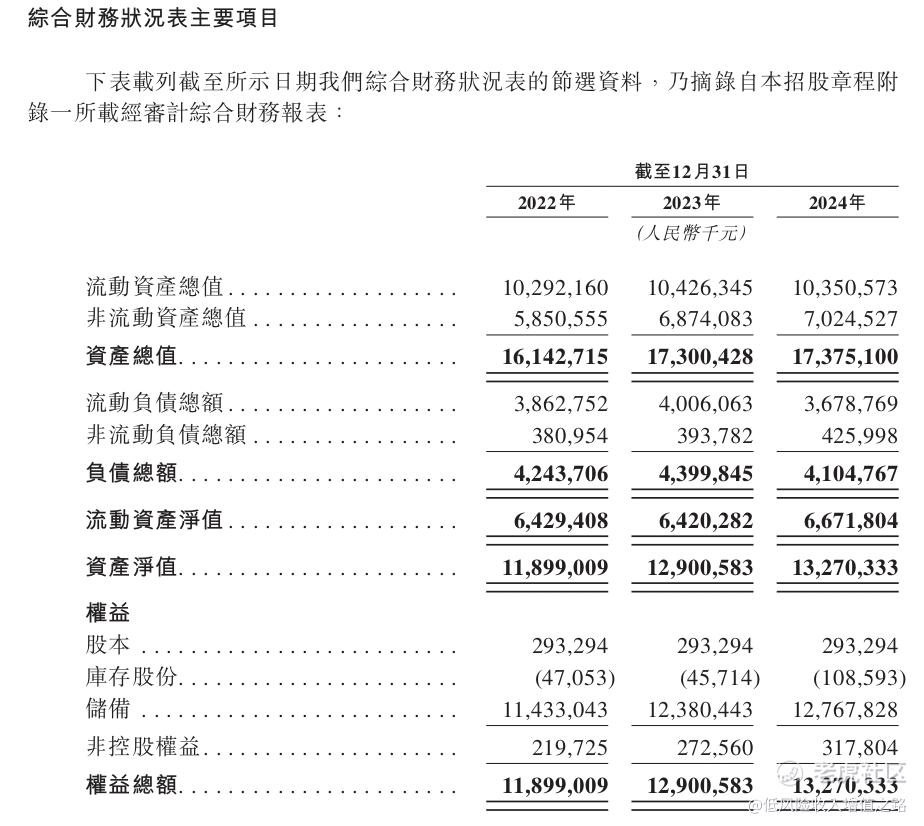

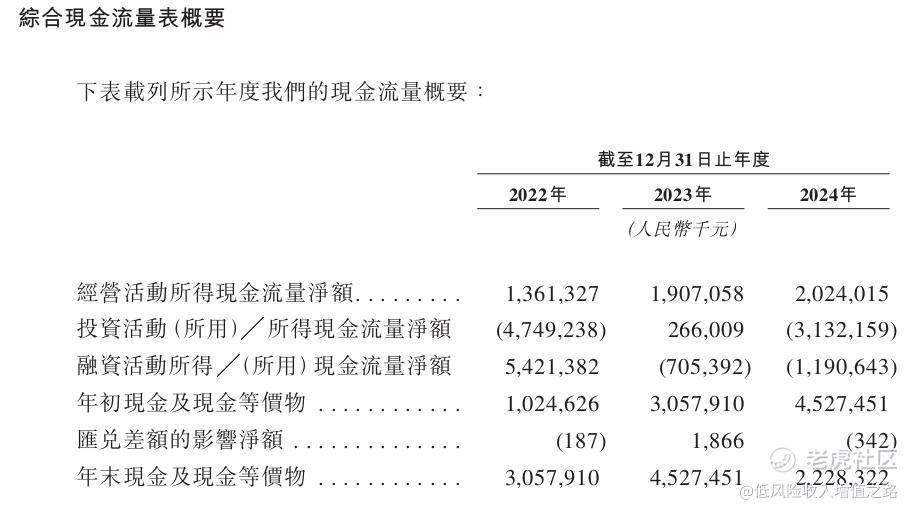

三、财务表现:稳健增长+盈利韧性

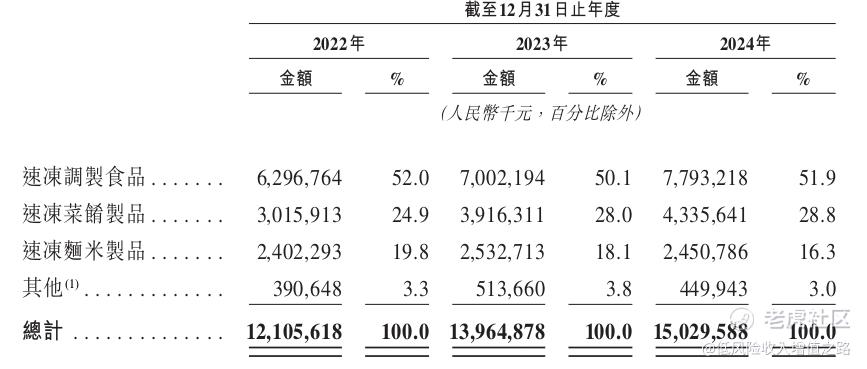

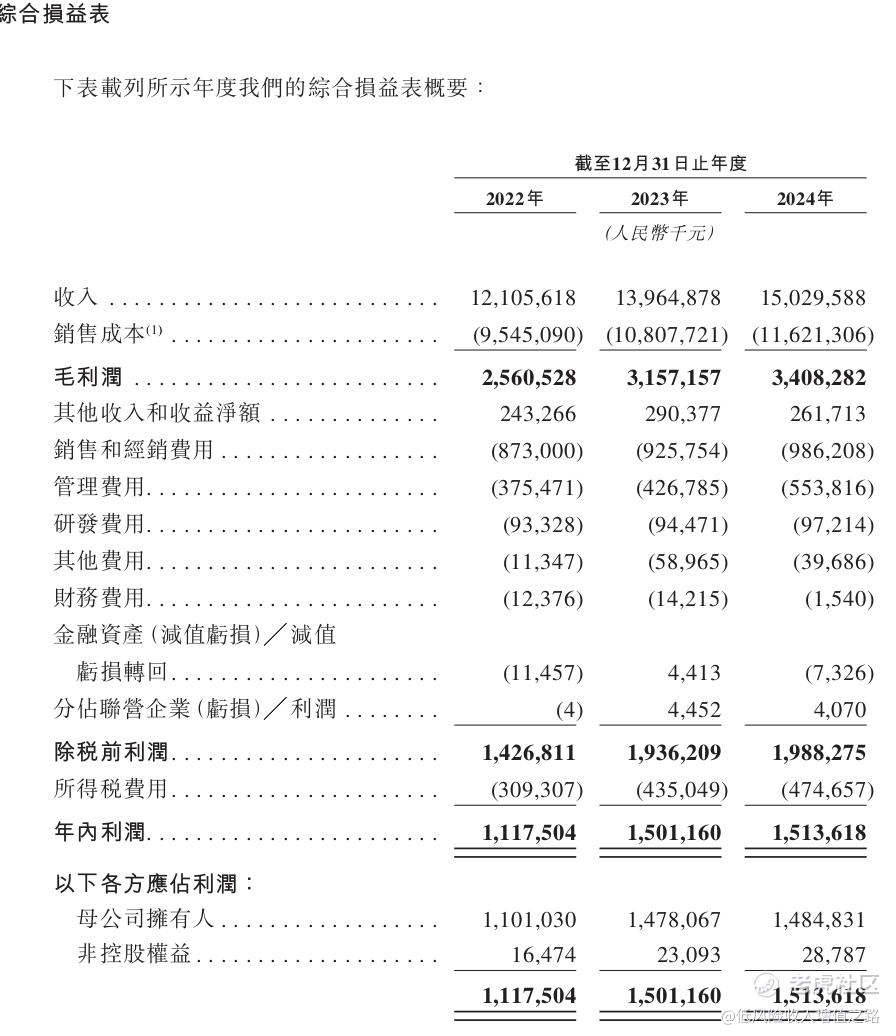

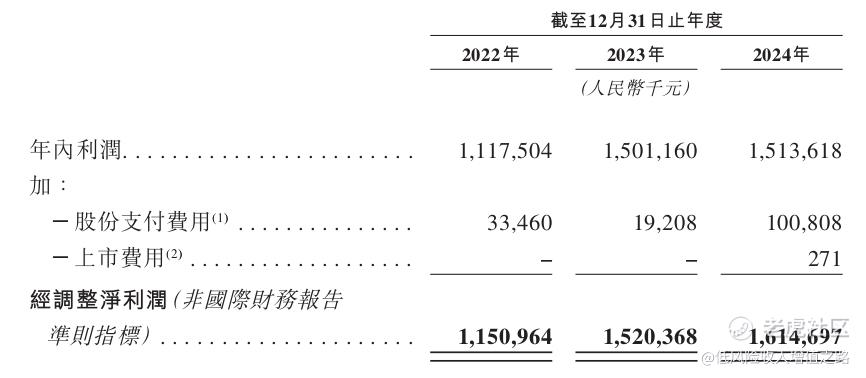

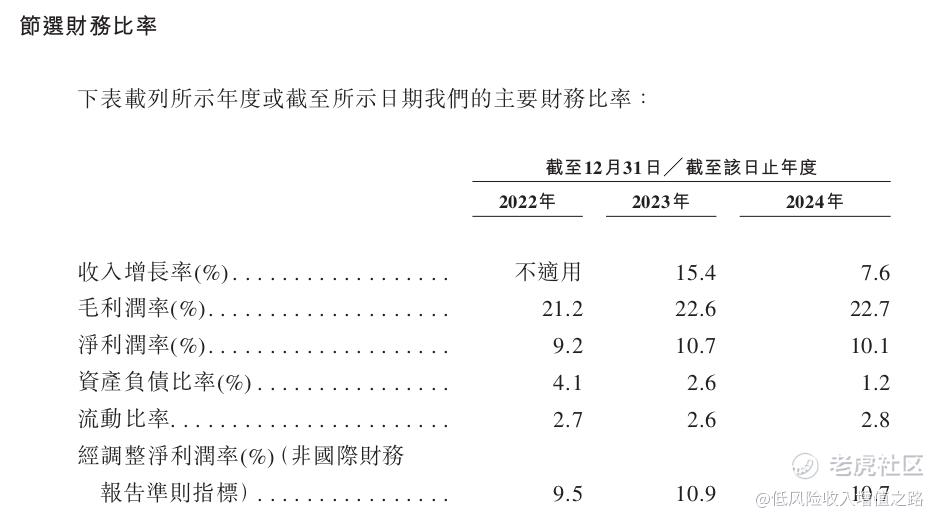

3.1 收入与利润:双位数增长,利润率稳定

3.2 现金流与资产结构:经营稳健,现金流充沛

2024年经营活动现金流净额20.24亿元,同比增长6.1%;截至2024年末,流动资产净值66.72亿元,资产负债率仅1.2%,财务状况良好。公司投资活动主要用于产能扩张及理财产品配置,2024年购买理财产品支出110.80亿元,体现资金管理能力。

3.3 季节性特征:冬季为销售高峰

公司业务存在明显季节性,冬季(尤其是火锅消费旺季)收入占比显著高于其他季节。2024年一季度受农历新年时间差异及暖冬影响,收入同比下滑3.8%,但全年仍保持稳健增长,显示抗周期能力。

四、竞争优势:产品+渠道+生产的飞轮效应

4.1 产品开发:大单品策略+创新迭代

公司以“产研”策略驱动产品创新,结合区域特色食材开发全国性爆品。锁鲜装系列作为标杆案例,通过小包装设计切入零售市场,2022-2024年营收复合增速18.2%。截至2024年,研发费用达9.72亿元,占收入6.5%,保障产品持续迭代能力。

4.2 渠道网络:深度分销+全渠道覆盖

公司构建了以经销商为核心的全渠道网络,截至2024年经销商数量2017个,合作5年以上的经销商736个,贡献收入超70%。经销商年均贡献收入610万元,远超行业头部公司水平。同时布局KA客户、特通直营及新零售渠道,2024年新零售及电商平台收入占比5.9%,增速达18.3%。

4.3 生产布局:销地产模式+规模效应

公司在全国战略布局13个生产基地,采用“销地产和集中生产相结合”模式,优化物流成本并快速响应区域需求。2024年实际产量110.48万吨,产能利用率97.2%,规模效应显著降低单位成本,形成价格竞争优势。

五、风险提示:行业与经营层面潜在挑战

5.1 行业竞争加剧风险

速冻食品行业进入壁垒较低,现有竞争对手及新进入者可能通过价格战、产品模仿等方式抢占市场份额,公司需持续投入以维持领先地位。

5.2 原材料价格波动

公司主要原材料包括鱼糜、肉类、面粉等,2024年原材料成本占销售成本64.1%。历史数据显示,猪肉、淡水鱼等价格存在周期性波动,若未来原材料价格大幅上涨,可能对利润率造成压力。

5.3 经销商管理风险

公司收入超80%依赖经销商渠道,若经销商管理不善(如跨区域窜货、库存积压),可能影响品牌形象及市场秩序。尽管公司与核心经销商建立长期合作关系,但仍需持续优化渠道管理体系。

5.4 食品安全风险

速冻食品行业对食品安全要求极高,一旦出现产品质量问题或行业负面事件,可能对公司声誉及销售造成重大影响。公司虽建立全流程质控体系,但仍需警惕供应链各环节的潜在风险。

六、申购建议:龙头稀缺性+增长确定性兼具

6.1 行业前景:高景气赛道龙头受益

中国速冻食品行业正处于规模扩张与集中度提升的双重红利期,公司作为行业龙头,凭借全品类布局、渠道深度及生产规模优势,有望充分受益于行业增长。预计2024-2029年公司收入有望保持8%-10%的复合增速,净利润率维持10%左右。

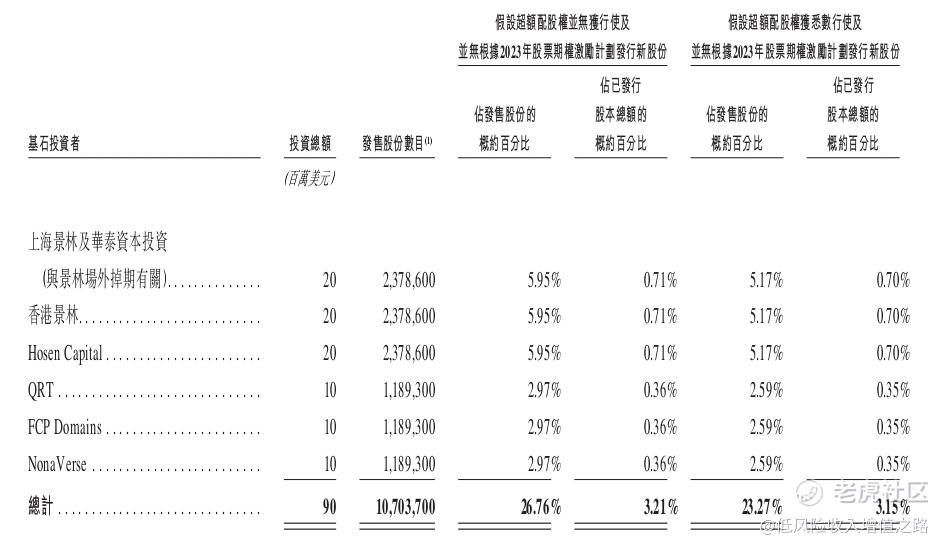

6.2 发行概况

本次全球发售最高发售价66港元,有绿靴机制,基石投资者占比约27%。保荐机构为高盛和中国国际金融,保荐机构历史数据涨跌不一。

6.3 资金用途:聚焦长期发展

本次募集资金约24.96亿港元,主要用于扩大销售网络、优化供应链、数字化转型及产品研发,符合公司“巩固龙头地位+拓展新增长极”的战略方向,有望增强长期竞争力。

结论:建议谨慎申购

安井食品作为中国速冻食品行业绝对龙头,在行业高景气度与集中度提升趋势下,凭借产品、渠道及生产的协同优势,具备明确的增长确定性。尽管面临行业竞争及成本波动等风险,但其龙头稀缺性及稳健财务表现仍具投资价值。近期A+H股打新海天破发,三花上市也破发。A+H股的热度下降了,并且安井食品H股折价也就20%出头。风险厌恶型投资者建议谨慎申购。风险承受能力强的小资金投资者建议现金申购,融资打新的100手续费真心伤。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。