港股打新:拨康视云-B IPO 分析及申购计划

拨康视云(Cloudbreak Pharma)是一家专注于眼科创新药物研发的临床阶段生物科技公司。其核心产品包括:治疗目前全球无药可用的眼表疾病“翼状胬肉”的CBT-001(已进入后期临床试验),以及用于延缓儿童青少年近视加深的改良型阿托品滴眼液CBT-009(处于临床试验阶段)。

公司目前尚无上市药品,处于持续亏损状态,此次在香港上市(股份代号2592)旨在筹集资金(约5.22亿港元)以加速核心产品的全球临床试验和商业化进程。投资该公司需注意药物研发失败、市场竞争激烈、市场潜力不及预期以及持续烧钱等高风险,属于高风险高回报的早期生物科技企业。公司主要在研产品管线见下图:

公司募集资金做什么?

公司募集资金的绝大部分(约90%)将直接投入到两个核心产品 CBT-001(翼状胬肉治疗药)和 CBT-009(近视控制药)的后期临床开发、注册申报以及为未来生产销售做准备上,剩余部分用于公司日常运营。

公司商业模式是怎样的呢?

拨康视云是一家采用“轻资产研发+全球授权合作”模式的临床阶段生物科技公司,专注于利用505(b)(2)监管路径开发眼科改良型新药(如治疗翼状胬肉的CBT-001和控制近视的CBT-009)。其核心运作包括:研发端高度依赖外包(CRO/CDMO),聚焦中美双中心推进临床试验;生产端以委托CDMO为主,自建小规模试产设施为辅;商业化端通过区域授权(如CBT-001授权予远大医药、参天制药)将销售交给合作伙伴,规避自建销售网络的风险;资金端依赖融资(如本次IPO)推进核心管线,尚未盈利。本质是通过外部协作降低风险,专注药物创新与快速上市。

公司有哪些厉害的地方?

拨康视云的核心优势在于其 “眼科首创新药研发+高效开发策略+全球化布局” 的独特竞争力:

1.全球首创机会:核心产品CBT-001是首个进入III期临床的翼状胬肉治疗药,填补该领域无药可用的空白;CBT-009为改良型非水基阿托品滴眼液,解决现有制剂稳定性差、副作用多的问题;

2.开发效率优势:专注505(b)(2)监管路径,基于已验证药物快速开发新剂型/适应症,缩短研发周期3-6年;

3.轻资产全球化运营:中美双研发中心协同(美国战略/监管+中国临床执行),依赖CRO/CDMO外包降低风险,并提前锁定商业化伙伴(如CBT-001授权远大医药、参天制药);

4.可持续创新基础:构建多激酶抑制剂(MKI)和抗体药物偶联物(ADC)技术平台,支撑管线向老花眼、眼底病等高潜力领域扩展。

本质是以眼科蓝海为切口,通过差异化管线+高效路径+提前商业布局,打造从首创新药到平台化拓展的闭环竞争力。

公司所在行业前景及竞争格局怎么样?

拨康视云所在的眼科药物行业前景广阔(2033年全球市场预计达703亿美元,年增速5.8%),但细分领域竞争格局分化显著:

蓝海领域:翼状胬肉(核心产品CBT-001):全球无上市药物,公司进度全球领先(唯一III期临床),直面2家临床II期对手(Allgenesis、Suzhou Raymond),有望抢占首创新药红利。

红海领域:青少年近视(CBT-009):需突破巨头垄断(兴齐/参天等3款水基阿托品已上市),公司凭非水基剂型(解决稳定性与副作用痛点)寻求 差异化突围;干眼症/青光眼管线需在成熟市场(艾尔建/诺华等主导)证明临床优势。

核心护城河:505(b)(2)路径加速研发(比传统快3-6年) + 眼科改良技术平台 + 早期区域授权(如CBT-001已授权远大医药、参天制药分散风险)。

成败关键:翼状胬肉的垄断潜力与近视药物的差异化临床数据验证,叠加商业化伙伴的执行力。

全球治疗翼状胬肉药物的市场规模预计将在2028年达到1.783亿美元,并在2033年达到17.868亿美元,复合年增长率为58.6%。

美国治疗翼状胬肉药物的市场规模预计在2028年达到0.842亿美元,并在2033年达到8.150亿美元,复合年增长率为57.5%。

中国治疗翼状胬肉药物的市场规模预计在2028年达到0.059亿美元,并在2033年达到0.599亿美元,复合年增长率为59.1%。

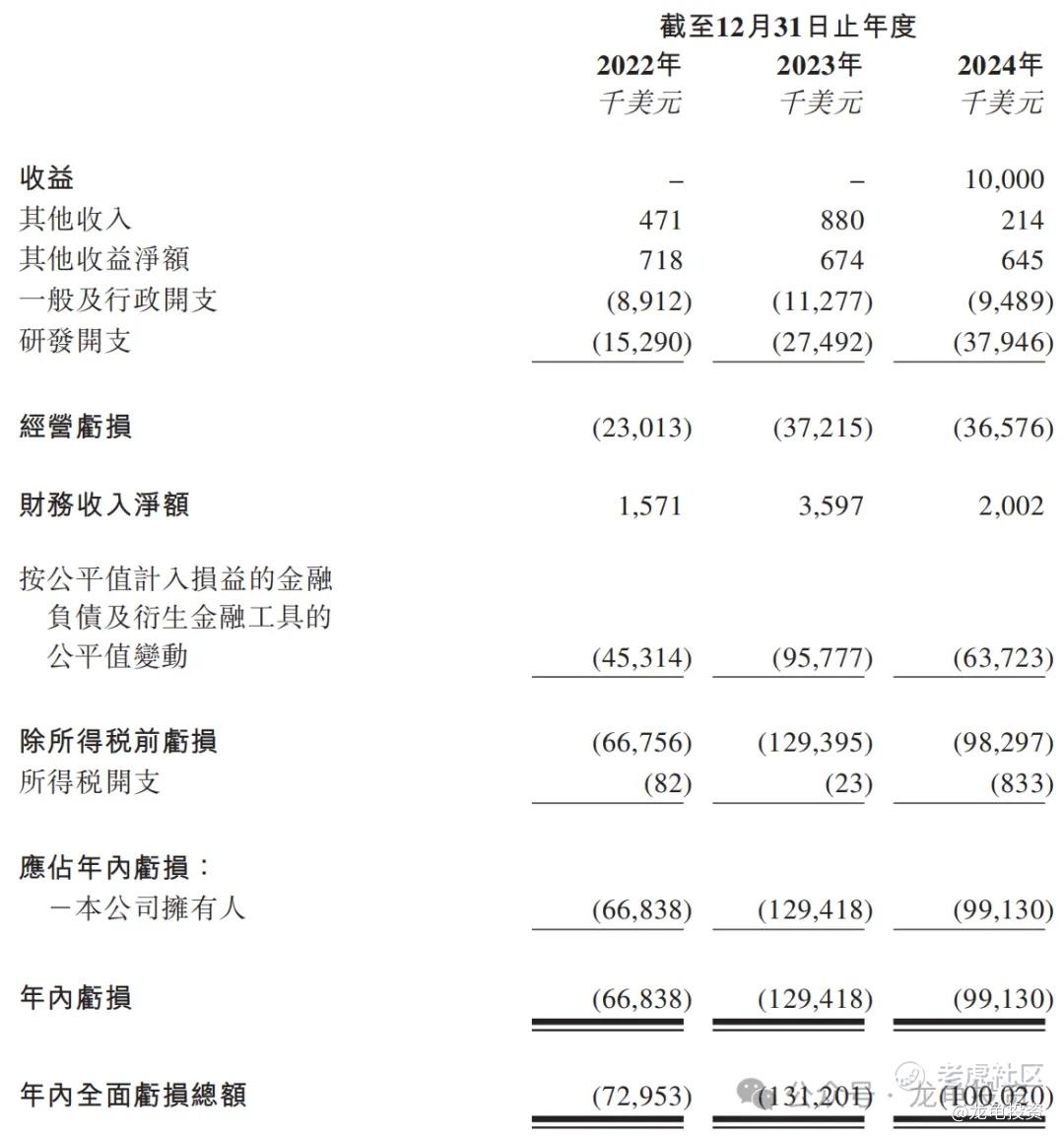

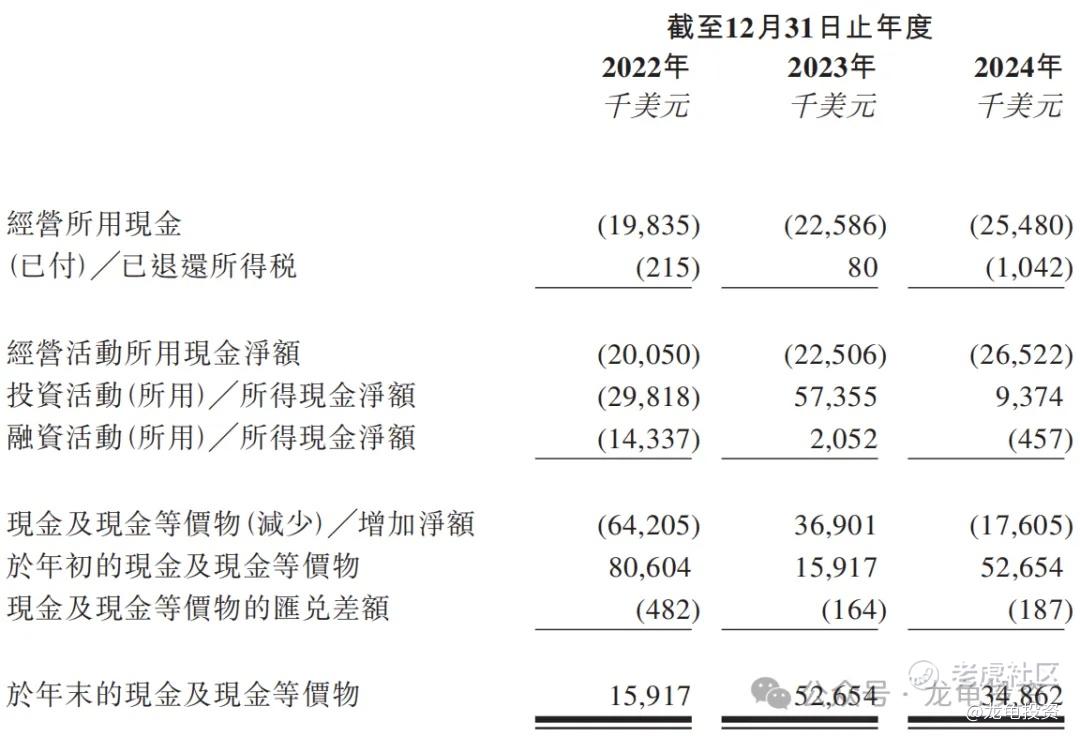

公司财务表现如何?现金流是否充裕?

这类生物B公司都还在研发阶段,就是不停的烧钱;2024年由于公司把CBT-001大中华区授权远大医药所得的授权许可与里程碑付款。

公司2022至2024年净亏损分别为7295.3万美元、1.31亿美元和1亿美元,三年累计净亏损3.04亿美元。

2024年现金及等价物3486.2万美元,较2023年5265.4万下降33.79%,这次融资主要也是为了补充现金流用于研发核心管线。

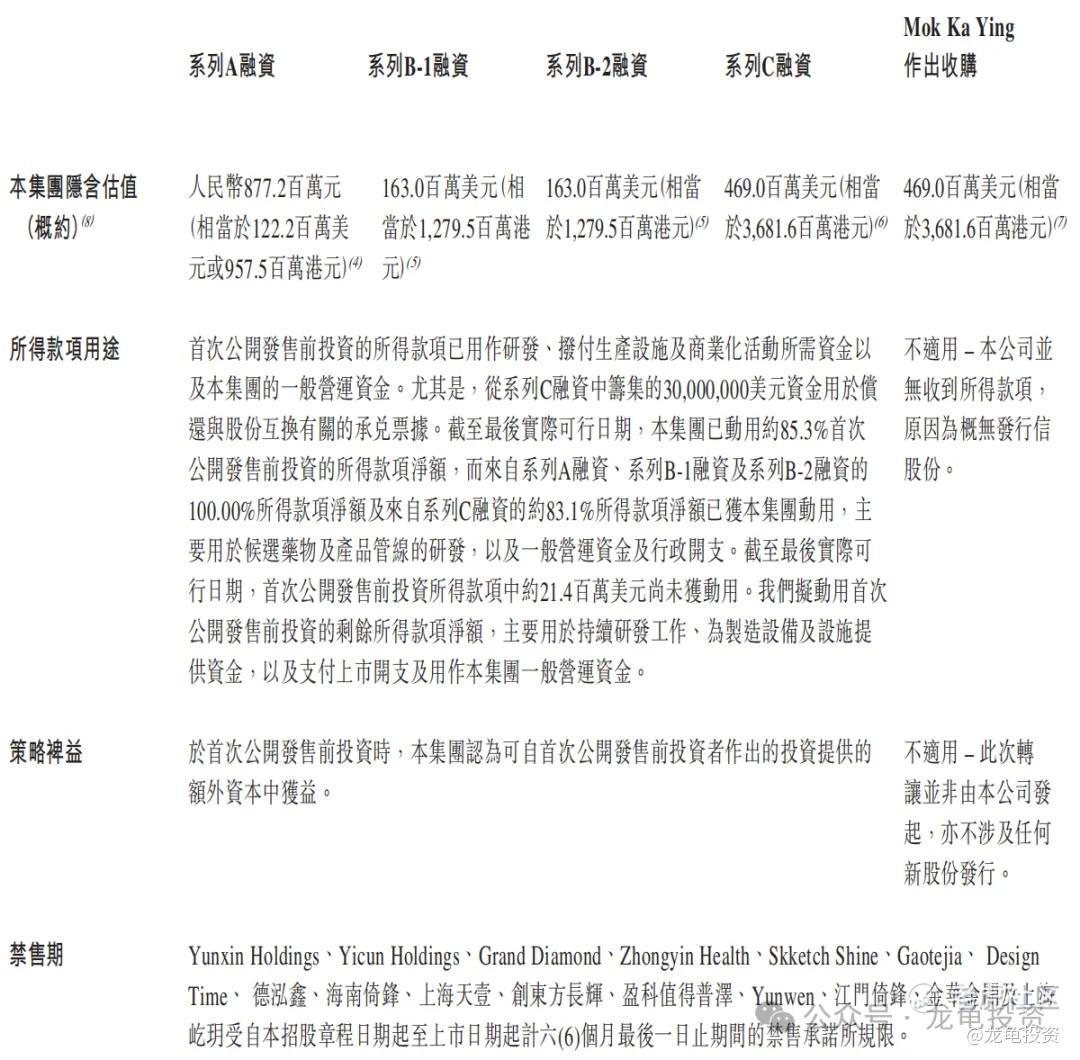

公司历史投资者、基石投资者和保荐人如何?

公司IPO前获多轮融资,最后一轮完成于2024年1月,每股成本4.71港元,投资后估值36.82亿港元,较发售价折让53.4%;基石投资者认购2280万美元,约合1.79亿港元;基石占比32.5%。保荐人则由建银国际和华泰金融联席保荐,未设稳价人。

禁售方面IPO前投资者禁售期6个月,基石投资者禁售期6个月。

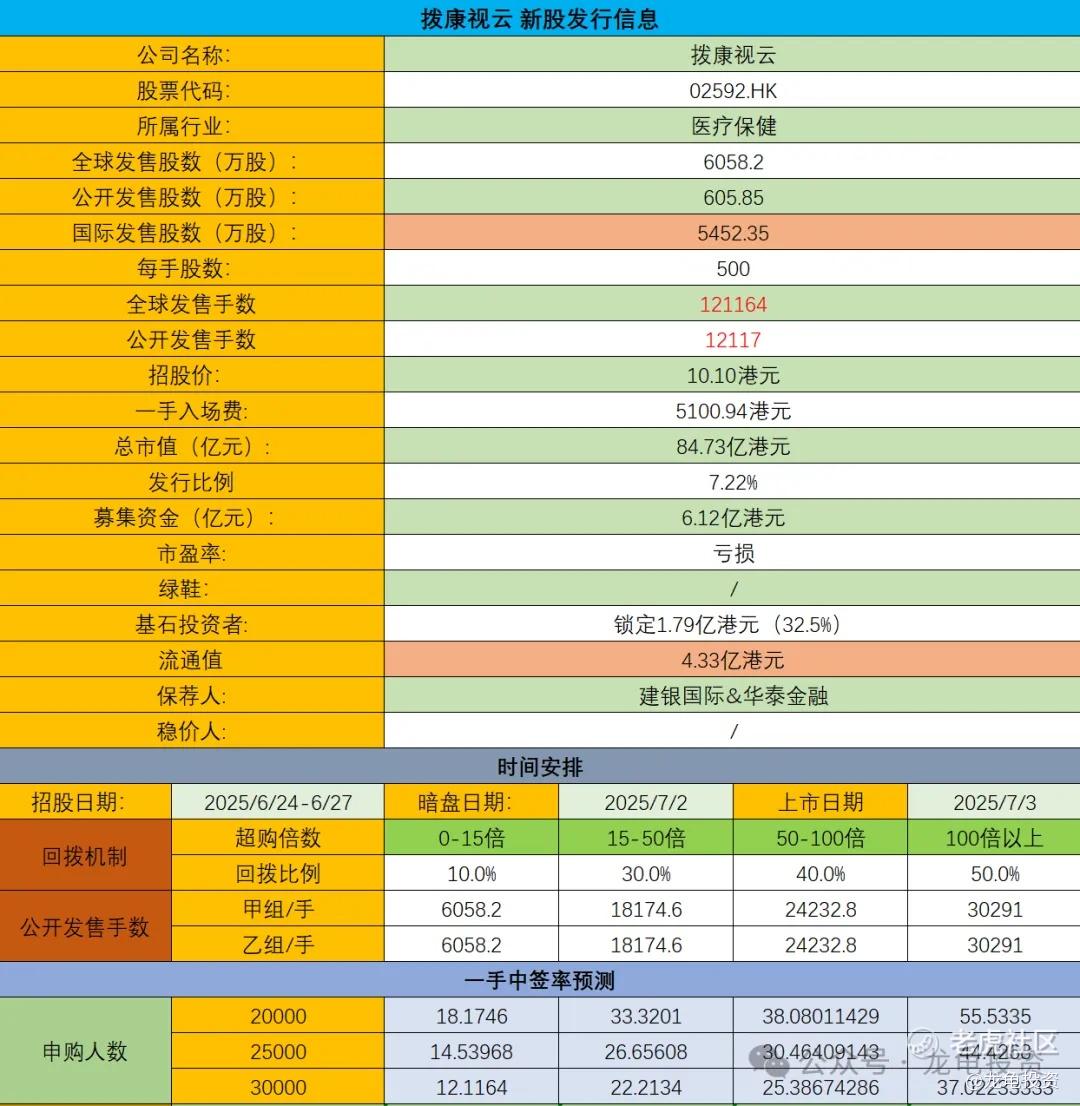

公司发行信息和中签率情况?

本次全球发售股数6058.2万股,每手股数500股,截至发稿,超购12.20倍,按回拨30%计算,预计2W-3W人参与,一手中签率30%左右,申购30手稳一手,如果套路回拨,则一手中签率10%左右,申购80手稳一手。

本次申购计划怎么安排?

眼科创新药赛道不得不提欧康维视生物-B,当年涨200%的超牛新股,当时主打欧康只中一手,最后黑马确是思摩国际,这几年下来最底跌到3.62元,这一波创新药行情,涨回来3倍,却只是堪堪回到当年的发行市值84亿上方,看了拨康视云-B的发行市值几乎和当年的欧康维视如出一辙,当是欧康维视上市前估值37.68亿港元,发行后总市值84.33亿,而拨康视云上市前估值36.82亿港元,发行后市值84.73亿港元。这能复刻吗?

拨康视云的核心产品CBT-001是首创新药,理论上就凭这几个字,这个票就有叙事资本,只是看了这药所在的赛道和市场规模,直接熄火了,公司也明确说了风险是错估了市场份额。并且本次发行市值较上市前估值翻了一倍多,就一年时间,这种背景下,我认为这个估值偏贵了,一个到27年之前市场规模为0的赛道,前景是堪忧的,如果抛开这款产品,其它管线又支撑不起这个市值,如果本次发行市值40-50区间,感觉博弈价值就有了。

本次募集资金6.12亿港元,基石1.79亿港元,流通值4.33亿港元,规模也不小,看现在孖展情况,资金也不是很认可,可惜了,这个赛道太特殊了,但如果不是特殊赛道这种公司也不大可能会成为首创新药平台,投机申购,主要还是博套路回拨。这票叙事点是有的,只是弱了一点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 练习两年半·2025-06-26风险太大了!💔点赞举报