东方妍美持续亏损商业化在即:毛利率大降,资产负债率高达123%

《港湾商业观察》施子夫

对于爱美的女性,“永葆青春”是一生的追求,而近些年大热的“童颜针”被宣传能去除皱纹,改善肤质,自然就吸引了一票的关注度。

近期,东方妍美(成都)生物技术股份有限公司(以下简称,东方妍美)递表港交所,独家保荐机构为建银国际。

核心产品尚未商业化,东方妍美面临重重考验,不仅持续亏损且债务压顶,资产负债率也一度高达120%,公司冲刺港股成功的概率大吗?

1

商业化即将启动,持续亏损毛利率大降

东方妍美成立于2016年,公司主要从事再生医学材料的开发、转化与应用,以及特医食品,尤其是特定全营养配方食品的研发。再生医学医疗器械旨在透过结合生物材料及组织工程技术,修复、替代或再生细胞、组织或器官,以治疗疾病或减轻病症,从而促进组织再生与修复。

截至最后实际可行日期,东方妍美拥有13款主要再生医学材料注射剂候选产品(均属第三类医疗器械),包括核心产品XH301及用于治疗女性压力性尿失禁的候选产品XH321,其中两款候选产品已进入注册审评阶段。在再生医学材料医用敷料及补片产品线中,有七款产品已取得第二类医疗器械注册批准,另有一款用于乳腺癌术后乳房重建的交联ECM候选产品XH322处于临床前阶段。

由于核心产品尚未商业化,东方妍美期内实现收益主要来自销售再生医疗材料医用敷料及补片、特医食品及其他产品。此外,东方亦按项目基准不时通过提供与医疗器械产品开发相关的医疗研发及咨询服务(通常包括医疗研发、咨询、检测、营销及培训服务)获得收益。

不过,公司也介绍,于往绩记录期间,已成功完成XH301的临床前研究及临床试验。2024年11月向国家药监局提交XH301治疗鼻唇沟皱纹的注册申请,预计将于2025年下半年早期完成国家药监局注册,并于其后在中国启动其商业化。作为从中国市场扩张的全球扩张计划的第一步,公司正准备于2025年就XH301在欧盟提交CE标志认证申请,包括根据欧盟指引进行性能测试。XH301为上市规则第18A章界定的核心产品。

2023年-2024年(以下简称,报告期内),来自医疗相关产品销售的收入分别为996.7万元、1293.9万元,占当期收入的77.4%、89.1%;提供医疗研发及咨询服务产生的收入分别为291.5万元和158.1万元,占当期收入的22.6%、10.9%。

而由于医疗相关产品销售于期内录得毛损,在该业务收入及占比走高的情况下,东方妍美的整体毛利率出现大幅下滑。报告期内,医疗相关产品销售的毛利率分别为-13.2%、-8.8%,东方妍美的整体毛利率分别为11.4%、2.6%。

于往绩记录期间,东方妍美自商业化产品产生少量收入,但并无自销售主要产品(即再生医学材料注射剂候选产品及特定全营养配方食品候选产品)产生任何收入。更为严峻的是,公司自成立以来即产生亏损,公司方面还表示,预计于可见将来将继续产生亏损净额且可能永远无法盈利。

报告期内,东方妍美产生营收分别为1288.2万元、1452.0万元,毛利分别为146.7万元、37.9万元,年内亏损及全面亏损分别为6350.1万元、6938.3万元,而有关东方妍美亏损的原因,主要因研发开支、销售及分销开支及行政开支有关。

随着再生医疗行业不断发展,为维持核心竞争地位,东方妍美不得不投入大量精力及资本资源开发候选产品并改进技术,因而期内公司各项费用支出较高。

报告期内,公司的销售及分销开支分别为1034.6万元、914.9万元,占当期收入的80.31%、63.01%;研发开支分别为4572.6万元、4495.0万元,占当期收入的354.96%、309.57%;行政开支分别为762.5万元和1623.9万元,占当期收入的59.19%、111.84%。

2

现金流承压,资产负债率高达120%

持续亏损叠加高位支出费用,东方妍美的现金流表现也明显承压。报告期各期末,东方妍美的经营活动产生的现金流量净额分别为-8.6万元、158.7万元。

据悉,2024年,公司录得现金流入主要由于除税前亏损6940万元(经调整以反映非现金或非经营项目,主要包括物业、厂房及设备以及使用权资产的折旧);及其他应付款项及应计费用增加6380万元。

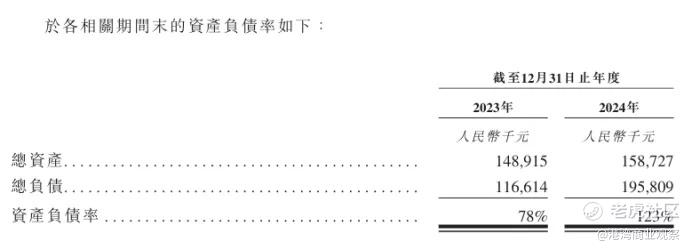

截至报告期各期末,东方妍美的总资产为1.49亿元、1.59亿元,总负债分别为1.17亿元、1.96亿元,资产负债率分别为78%、123%,流动比率分别为0.6倍、0.3倍。

不难看出,最近两年,东方妍美的资产负债率大幅走高,且2024年公司总负债要明显高于当期总资产,公司存在明显的“资不抵债”的情形,短期偿债能力较弱。

深度科技研究院院长张孝荣表示:资产负债率长期高于100%意味着资不抵债,偿债压力巨大,随时面临破产风险,此时,企业信誉受损,金融机构和投资者一般不愿提供资金支持,企业运营往往出现盈利困难,现金流紧张,容易资金链断裂,陷入经营困境。

北京社会科学院副研究员王鹏也表示,资产负债率过高时,意味着企业此时负债超资产,偿债能力弱,现金流较为紧张,容易导致市场拓展受阻,发展动能减弱。

由于存在较大资金缺口,东方妍美也将目光瞄向银行借款。截至2023年、2024年及2025年3月末,东方妍美的计息银行借款分别为3884.0万元、5734.7万元和5729.0万元。

据了解,于往绩记录期间,公司的计息银行借款一般须于两年内偿还。公司的计息银行借款由2023年的3880万元增加47.6%至2024年的5730万元,主要用于资助公司的研发活动及日常运营。

截至2023年、2024年及2025年3月末,东方妍美的现金及现金银行结余分别为1741.4万元、3319.7万元和3924.8万元。

股权结构方面,截至最后实际可行日期,张新明、付劼及唐海威根据一致行动人士协议以及联同宁波乾禧将分别合共持有本公司已发行股本约46.27%,为东方妍美的控股股东,其中张新明为公司实际控制人。

根据招股书显示,自成立以来,东方妍美共完成3轮融资。于成立后不久,东方妍美即完成4700万元的天使轮融资。2023年10月,公司完成由深圳创新资本、常州高新投、深圳高远参与的Pre-A轮融资,总代价6000万元。2024年12月,东方妍美改制为股份有限公司。2025年3月,公司完成9000万元的A轮融资,融资方包括王海涛、吴淑民、康哲创业投资、成都交子投资。最后一轮融资过后,东方妍美的投后估值达到了15亿元。

此次IPO,东方妍美计划将募集资金主要用于核心产品XH301的开发及注册;分配至其他再生医学材料注射候选产品及一种再生医学材料敷料及补片候选产品的开发及注册;分配至特医食品候选产品的开发及注册;营运资金及其他一般公司用途。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。