稳定币的致命幻觉:为什么它永远无法取代比特币的价值王座

稳定币第一股Circle IPO之后,14个交易日最多上涨864%;国泰君安国际获得牌照后,单日暴涨198%——一夜之间,稳定币似乎成了人们眼中的新大陆。

别说散户了,巨头们争相涌入稳定币赛道,热情一点都不低。香港立法会刚刚通过《稳定币条例草案》,京东旋即宣布计划发行稳定币提升跨境支付能力,蚂蚁集团紧随其后在香港新加坡申请牌照。

刘强东更是在内部会议中豪言:"把全球跨境支付成本降低90%,效率提高到10秒钟之内"。

但翻开另一面数据:2023年硅谷银行倒闭时,USDC瞬间暴跌至0.87美元;Tether因隐瞒储备亏空被罚4100万美元;算法稳定币UST崩盘蒸发400亿美元市值。

这些数字在无声地揭示一个残酷真相——稳定币的"稳定"不过是精心设计的幻觉。

一、稳定币的皇帝新装:当1美元≠1美元

与美元1:1锚定"——这是所有美元稳定币最诱人的承诺。USDT、USDC们宣称每发行一枚代币,就有1美元在银行静静躺着,简直稳如老狗。但现实却是:

2018年,USDT因储备金疑云一天暴跌6%;2023年,硅谷银行爆雷让USDC瞬间蒸发12%价值。所谓"稳定"本质上只是价格波动从比特币的过山车降级为旋转木马。

你以为这就完了?呵呵。

普通用户永远无法体验宣传中的"自由兑换"——这是大户(加密货币交易所、金融客户等)的特权。稳定币平台一定遭遇储备金损失、缺乏流动性的情况,那不好意思,小散你们苦一苦,最后才能撤退。

现实中的稳定币流通完全依赖二级市场交易。当恐慌袭来,交易所的USDT/USDC交易对瞬间堆积如山的卖单,让所谓1:1锚定形同虚设。

此时稳定币不再是支付工具,而沦为赤裸裸的投机标的——2023年3月硅谷银行危机期间,链上清算风暴24小时卷走6.2亿美元。

二、伪银行游戏:无监管的印钞特权

稳定币发行商正在演绎金融史上最精妙的套利游戏。当用户将美元交给Tether、Circle时,这些机构:

既无需支付存款利息,传统银行平均年息1.5%;

也无需缴纳存款准备金,美联储要求大银行10%;

还可自由投资储备金,USDT将现金比例升至82%仍含企业债。

这商业模式简直逆天:使用用户资金购买美债赚取5%收益,再通过赎回门槛阻止挤兑,实现近乎无风险的套利。

但对用户来说,稳定币是接近监管真空的定时炸弹。

当意大利锡耶纳牧山银行以553年历史,诠释银行稳健的真谛时,美国稳定币发行商正游走于灰色地带:

无存款保险,而FDIC为每个账户提供25万美元保障。

无央行审计,Circle每月自愿披露报告。

无反洗钱穿透,仅35%稳定币遵守FATF旅行规则。

这种缺失正在酿成灾难,2023年某国黑客通过USDT洗钱1亿美元,联合国报告显示稳定币已成犯罪温床。尤其是当发行商在开曼群岛注册,服务器设在瑞士,全球监管更加陷入管辖权困境。

三、跨境支付的蜜糖与砒霜

刘强东们描绘的"降低90%跨境支付成本"确非虚言。

世界银行数据显示,传统跨境汇款平均手续费6.3%,而USDT仅0.1%。但这份效率背后藏着更危险的逻辑:

【1】美元霸权的数字延伸

99%的稳定币锚定美元,意味着每笔跨境支付都在强化美元霸权。当东南亚商家用USDT收款,拉美工人用USDT汇款,本质是将本币经济纳入美元生态圈。IMF数据显示,阿根廷、土耳其等国稳定币渗透率超30%,民众以此对冲289%的通胀率。

更致命的是《GENIUS法案》暗藏玄机:要求稳定币发行商冻结可疑地址。这意味着美国可随时切断他国企业的支付通道——Circle在2023年报中已向美国有关部门提供2000多个中国关联钱包地址。

【2】人民币国际化的高墙

当美元稳定币占据全球90%加密支付份额,数字人民币的突围愈发艰难:

东南亚贸易中稳定币结算占比42%,数字人民币仅6%。

香港离岸市场出现USDT计价的人民币期货。

中国跨境电商35%使用USDT收款规避监管。

这迫使我们:境内高压打击稳定币(2023年交易量降82%),香港试点离岸稳定币监管,储备金必须存管于中资银行。

四、比特币:风暴中的价值方舟

当稳定币在监管与市场的钢丝上摇摆时,比特币正在演绎截然不同的故事。2025年突破11万美元的价格不仅是投机狂欢,更是对2100万枚恒定总量所构建的终极稀缺性的致敬。

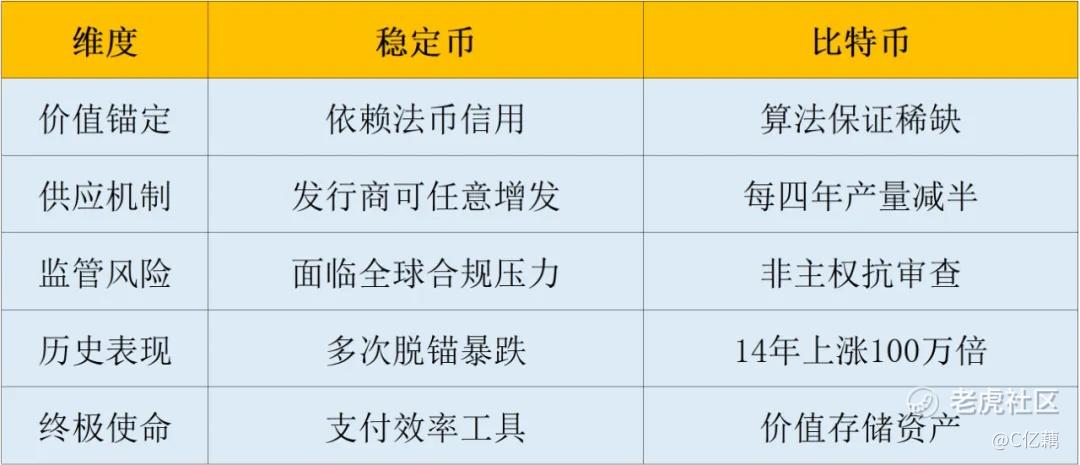

两者的本质差异如同天堑:

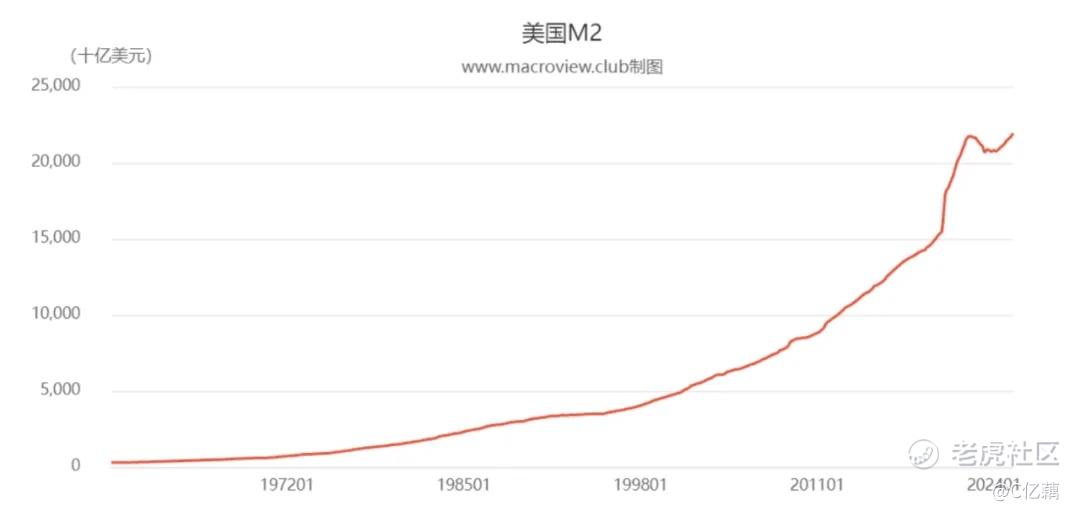

比特币的崛起,呼应着人类千年来的执念:在无常世界中寻找恒常价值。当法币因无限增发而贬值——美元M2从10万亿到15万亿用了七年多,从15万元到20万亿只用了一年多——当稳定币仍捆绑于美元体系,比特币的固定供应量成为数字时代的诺亚方舟。

VALR首席市场官Ben Caselin断言,"稳定币只是桥梁,比特币才是彼岸。"因为,当阿根廷民众用USDT抵御通胀时,他们真正渴望的是脱离主权货币束缚的绝对安全——而这恰是比特币设计的原点。

五、巨头的阳谋与韭菜的坟墓

京东蚂蚁的稳定币布局本质是支付场景的争夺,与价值存储无关。刘强东"全球消费用京东稳定币"的宣言,大抵是复制支付宝的跨境野望。

而普通投资者若是误读市场,那将会酿造悲剧:

【1】收益幻觉下的财富收割

部分"创新型"稳定币许诺高达8%的年化收益,远超美债5%的收益率。

这种反常识的利差来源于:

储备金投资高风险企业债(如已暴雷的Evergrande债券);

庞氏结构的新旧用户资金循环;

无存款保险的致命裸奔。

2022年算法稳定币UST的崩盘证明:所有超越国债收益率的稳定币产品,本质都是精心包装的资金盘。

【2】监管利剑下的价值清零

全球监管收紧已成定局,欧盟MiCA法规要求稳定币储备金隔离存放,美国《支付稳定币法案》将控制权移交华尔街。当摩根大通、美国银行组建稳定币联盟时,去中心化理想终将被传统金融收编。

最残酷的可能是:美联储数字美元(CBDC)上线之日,将成为私营稳定币的集体葬礼。那时USDT/USDC们,要么接受美国的国有化改造,要么在信用等级维度被彻底碾碎——而比特币因完全脱离法币体系,反而成为幸存者。

反正你能看到,抄了一波Circle之后,木头姐持续跑路。而国泰君安国际的投资者必须知道,香港允许虚拟币交易也不是一天两天,持牌机构十多家,国君国际获批只是多了一家而已。在大部分人认知这一点之前,是炒作好时机;在大部分人认知这一点之后,再想逃跑就晚了。

六、结语:在速朽世界中寻找永恒

当巷口玫瑰在烈日下枯萎,当帝国霸业在历史中湮灭,人类始终渴望超越时间的存在。稳定币如同精致的沙堡,潮水退去时才显露出依附于法币体系的本质。

比特币的2100万枚上限,是数学赋予的永恒承诺。它不解决跨境支付的秒到账,却回答着更本质的命题:

当主权信用崩塌时,什么能守护文明的财富火种?这或许解释了为何比特币持有者平均持仓周期达4年,而稳定币周转率高达每月300%——前者是穿越风暴的方舟,后者只是浪尖的泡沫。

此刻香港中环的精英们仍在争论稳定币监管细则,阿根廷主妇正用USDT购买面包,而比特币的区块链上,第90.3万个区块正静静诞生。在这无声的加密世界里,价值正以最原始的方式重生——去中心化、抗审查、恒定稀缺,这才是金融革鼎的终极彼岸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不错