Circle暴涨750%后急跌:USDC稳定币霸主地位撼动?揭开高估值背后的风险与真相

近期,Circle Internet Group(CRCL) $Circle Internet Corp.(CRCL)$

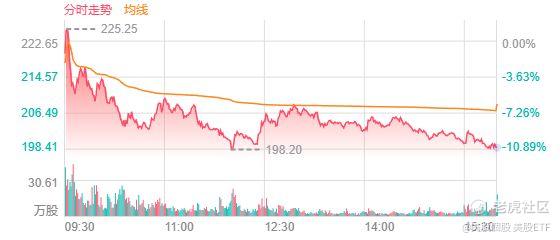

自6月5日以每股31美元上市以来,股价一度飙升超过750%,突破220美元大关,成为市场热议焦点。推升这波涨势的主因,是投资人对美国稳定币监管法案(如GENIUS Act、STABLE Act)即将落地的预期,这些法案意在为稳定币业者建立全面监管标准,并要求100%储备支持。市场分析机构 Seaport Global 认为,Circle在稳定币市场约29%的市占,结合其主力产品USDC,将有潜力驱动年营收成长25–30%,尤其是在2026年整体稳定币市场规模预估达5,000亿美元之际。

然而,Circle股价在近期出现约15%的急跌,反映出市场对其未来竞争风险的重新评估。从中央银行数位货币(CBDC)、传统银行推出的自有稳定币、到其他私营业者的抢市,这些因素正逐渐削弱Circle的护城河。另一方面,包括Cathie Wood旗下ARKK基金开始减持、分析师认为其股价相较合理价值高出20%,都显示市场情绪趋于谨慎。目前CRCL的本益比高达168倍,市销率约为19倍,这样的估值水准需要极高的成长与执行力才能正当化。

从基本面来看,Circle于2025年发布的《USDC经济状况报告》显示,USDC流通量年增率达78%,2024年11月的单月交易量突破1兆美元,累计交易量超过18兆美元。目前USDC用户超过5亿个钱包,应用领域遍及跨境支付、数位资产交易、人道救援以及美元替代用途等。BNY Mellon、三菱UFJ、渣打银行、富达与Visa等大型机构皆已与USDC进行整合与应用,进一步巩固其在金融基础设施中的角色。

不过,USDC的营收结构仍过度依赖准备金利息收入。2024年,Circle透过USDC储备产生约16亿美元收益,虽然市场预估2030年可望突破90亿美元,但在目前的分润机制下,Circle可能实际保留不到一半。此外,若未来利率转向下降,或分销平台(如Coinbase)分成比例提高,都将对其获利造成压力。

竞争风险亦不容小觑。Circle虽持续拓展USDC在加密货币以外的应用场景,例如与Fiserv 合作推动「FIUSD」作为银行稳定币解决方案,并推动Circle Payments Network与合规机制,但目前大多仍处于早期阶段。除非其能在主流金融市场取得明确突破,否则难以支持现阶段的高估值。

在监管面,美国的GENIUS与STABLE法案对Circle而言是一体两面。虽有望推升稳定币信任度与合法性,但同时也降低其他银行、科技巨头进入门槛。若摩根大通、富国银行、或甚至PayPal推出具监管认可的稳定币,可能分流USDC市场份额,进一步压缩Circle成长空间。

在流动性面,Circle股票目前自由流通量偏低,交易波动性大。根据彭博报导,CRCL股价在缺乏成交量支持下容易出现大幅度波动,对于短线与机构投资人而言增加风险。除非Circle能在Crypto与传统金融间建立稳定且多元的现金流来源,否则目前的高估值仍带有明显的投机性质。

从估值比较来看,Circle的未来市销率约为19倍、市盈率更达168倍,远高于同类金融科技或数位支付平台。若未来成长与毛利无法同步维持高水准,市场重新评价风险极高。相对而言,传统支付巨头如Visa、PayPal、甚至Coinbase等估值皆显保守,显示Circle目前处于「预期完全兑现」的高敏感区。

总结来说,Circle确实具备打造下一代金融基础设施的潜力。USDC在稳定币市场中的地位稳固,实际用户数与应用案例也具有一定深度。但同时,竞争压力上升、营收来源集中、利差风险扩大与估值过高,皆让投资人不得不审慎以对。未来能否持续扩大USDC流通、加速机构接入、提高非利差收入比例,以及推动自身稳定币支付网络落地,将是决定CRCL是否真有长期价值的关键观察指标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。