【港股打新】安井食品:申购分析...椰子水中签也出炉了,卷上天!

安井食品来了,照例,享受一下知识入脑再出脑的感觉...

一、市场地位

安井食品是中国速冻食品行业的绝对龙头,2024 年以 6.6% 的收入市占率位居行业第一。

市占率:速冻调制食品市占率 13.8%(第二名的 5 倍),速冻菜肴制品市占率 5.0%(超第二至第四名总和),速冻面米制品市占率 3.2%

经销商为王的销售模式,跟五金行业的公牛类似,渠道覆盖了全国 97% 地级市,2024 年经销商超 2000 家,贡献 81.9% 营收。

但这个行业比较卷,消费者口味变化快,比如安井的烧麦,刚开始吃还可以,让我连吃一周我真的吃不下去。

出海方面,收购了英国功夫食品拓展海外,但境外收入才占1.1%,忽略不计,和蜜雪这种已经成熟开拓海外的没得比,出海暂时不予加分。

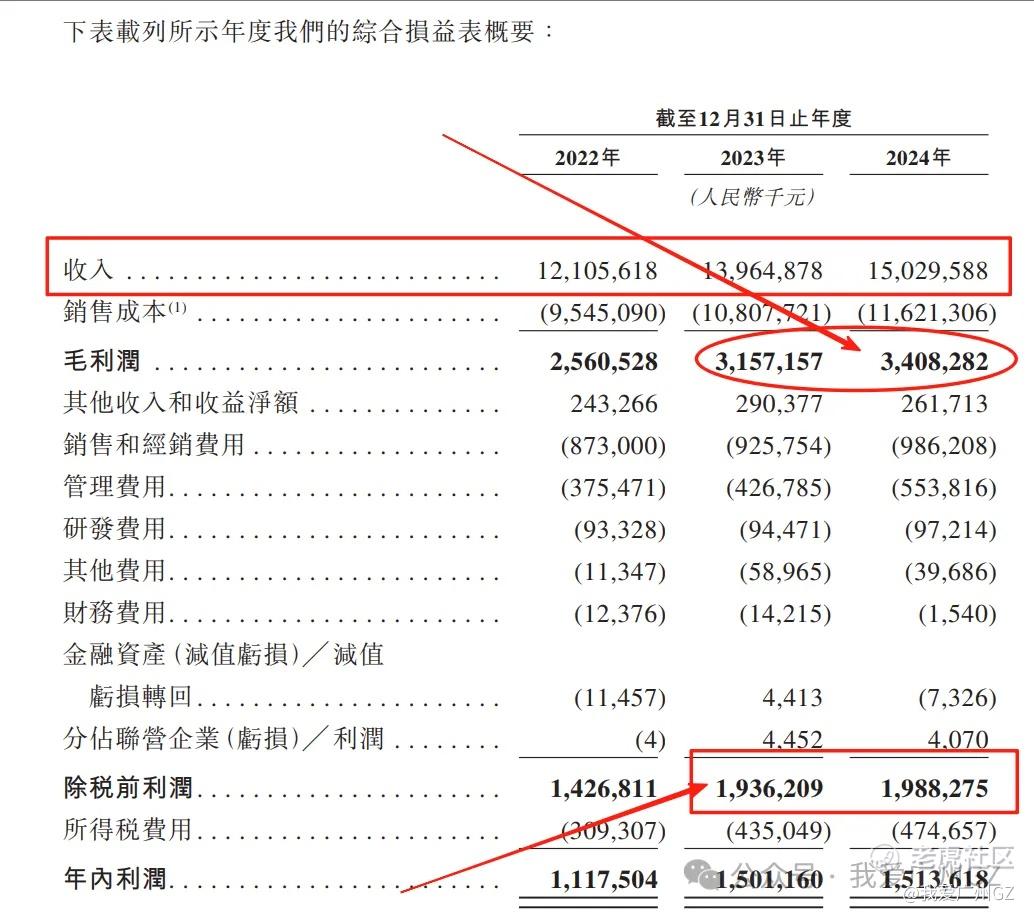

二、财务指标

财务指标看一下下图,比较一般,跟三花亮眼的报告没得比,勉强算过得去。

营收增长比较健康,但所处的这个赛道实在是不好,核心原因有2:

门槛太低、客户粘性低

1、门槛太低:安井预制包点类、丸类,没有技术门槛,旁边村里的随便一个小厂就能仿制,小作坊下料还猛,人工还便宜,安井虽然说有规模优势,边际成本低,但22%的毛利率一看就不是赚钱的生意。

2、客户粘性低:安井的包点还好,早餐店进货还有些粘性,但是安井的拳头产品丸类、小龙虾类,让人天天吃预制菜,真心没法天天吃天天消费啊...(椰子水一天喝2瓶很轻松,一整包安井至少吃一周...这俩都是10块钱)

对于一门生意来说,既没有高利润,又不能起量,资本市场的投资逻辑不会喜欢。

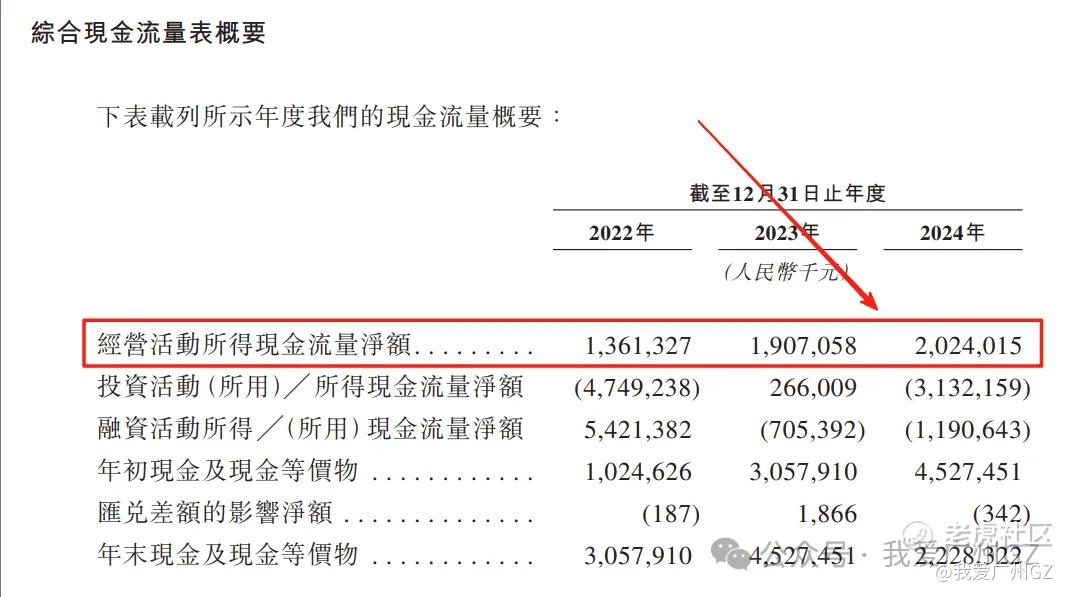

现金流方面比较健康,安井经营稳健没啥大问题,但是以后的想象空间基本没有,稳稳当当赚老实钱吧。

三、发行分析

1、发行价66港元,募资24.96亿,一手申购6666港元,发行比例12%,承销费占比3%

2、保荐人高盛、中金,高盛战绩尚可,中金最近保荐了太多票,阿猫阿狗都来,战绩一般。

3、有绿鞋,有基石。基石为景林、HT为主,占比26.76%。景林战绩还可以,三花、宁德、布鲁可都做了基石;HT就不说了,虎躯一震、娇躯一抖。

4、常规回拨比例,最高50%回拨散户,不回拨情况下4W手,如果回拨50%给散户,合计20万手,甲乙组各10万手,手数吓人。

四、估值分析

1、安井发行价66港元,目前安井的大A收盘价76.18人民币,约合83.25港币,有20.7%的折价空间,这个发行折价没留什么水位,瞬间让我兴趣不大。

2、目前大A的PE为15.51,港股预计PE为13.89,横向对比颐海国际、味千的20多倍PE,这个倍数不高,麻麻地。

五、风险点

1、食品行业,特别是内地的食品行业容易暴雷,每隔几年就出一波问题,上一波315就死,害怕。

2、安井的增长已不是18年那时候的超高速扩张,现在的安井,都开始做起卖品牌的生意,一心想做食品类的南极人,这本身就是对自营品类的不自信。

总结:

安井食品,吸引力实在是不够,倒不一定会破发,只是这个行业不性感、公司也不性感,占用我资金搞别的,我就先不申购了。

后记:

椰子水IFBH的结果出来了:我的乙头大军有的中400股、有的中200股;甲组全员抽签,不少甲尾中签0手,太悲催了。

椰子水2000多倍的孖展,成功把大家卷上了天花板,散户少了,椰子水的肉应该能吃上了。

都看到这里了,点个赞👍再走吧

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。