英伟达新高之际,有机构喊英伟达市值 6w 亿美金,顺着“数学逻辑”驶入下一波 Gen AI“黄金浪潮”,附原文以及翻译

上传中...

添加图片描述,不超过50字(可选)

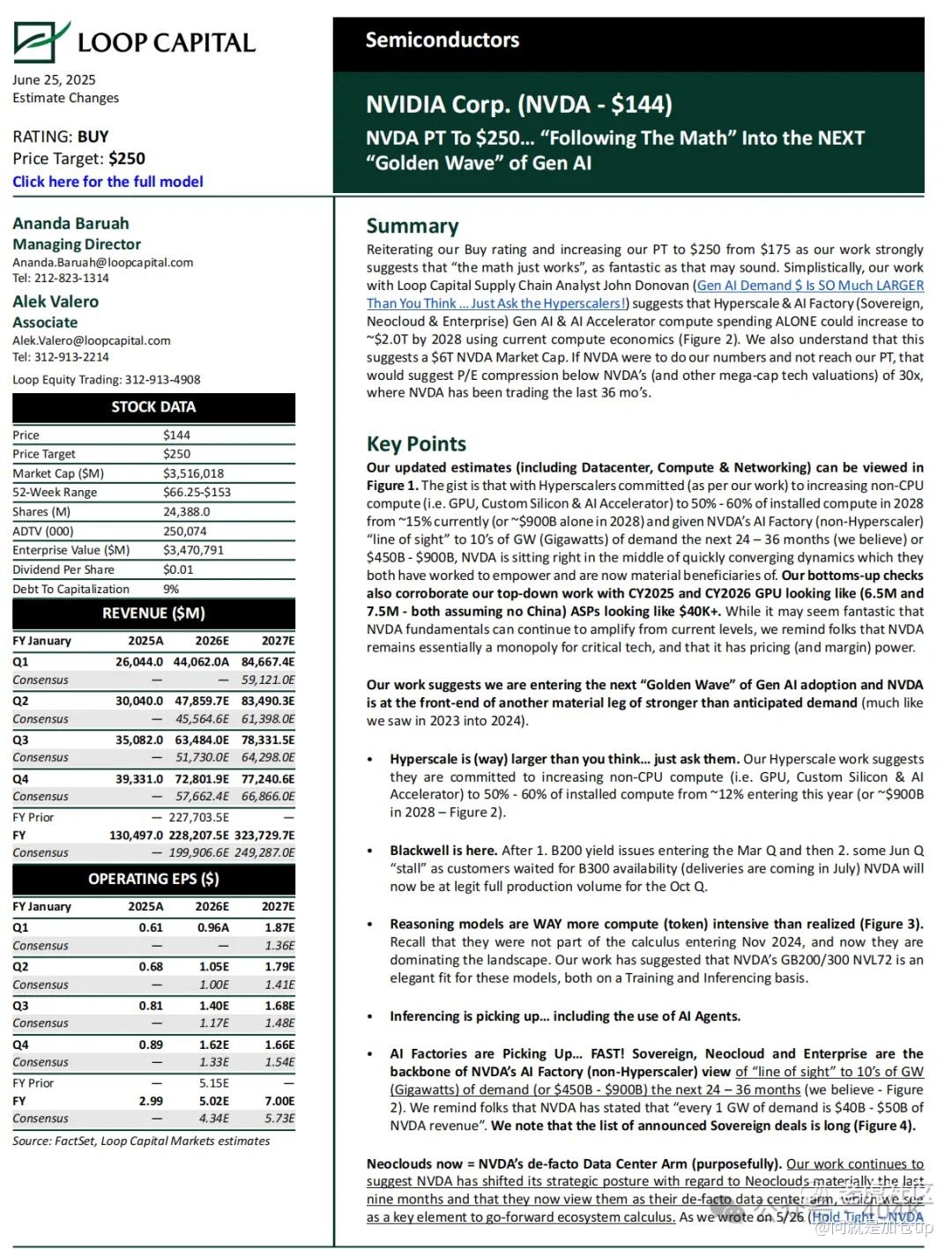

摘要

我们重申 “买入” 评级并将目标价由 175 美元 上调至 250 美元。我们的分析显示,“数学模型说得通”——尽管听起来似乎过于乐观。与公司供应链分析师 John Donovan 合作的研究(《Gen AI 需求远超你想象……直接问超大规模云厂商!》)显示,仅超大规模云和 AI 工厂(涵盖主权、Neocloud 与企业)在 2028 年的 Gen AI 和 AI 加速器计算支出就可能达到 ≈2 万亿美元(见图 2),按当前计算经济学折算,对应 NVIDIA 市值 6 万亿美元。倘若 NVIDIA 实现我们的盈利预测而股价仍达不到目标,则意味着市盈率将压缩至 30 倍以下,低于其过去 36 个月及其他科技巨头的平均水平。

关键要点

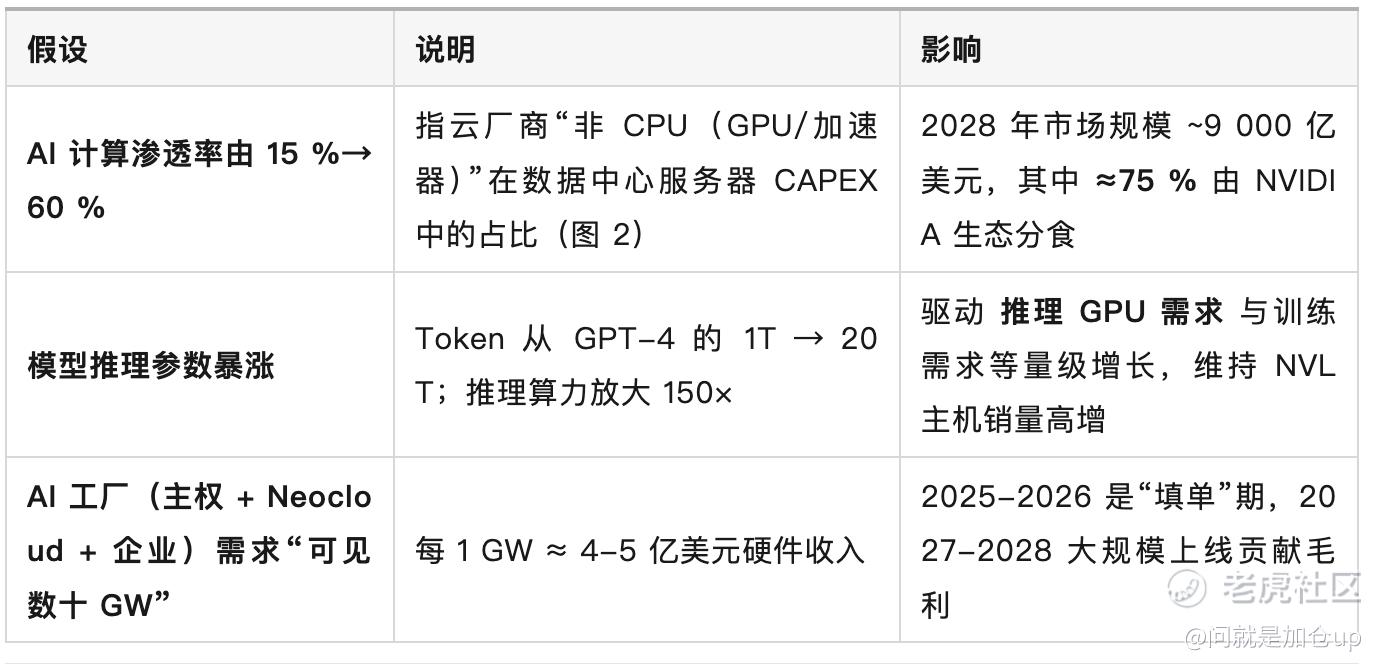

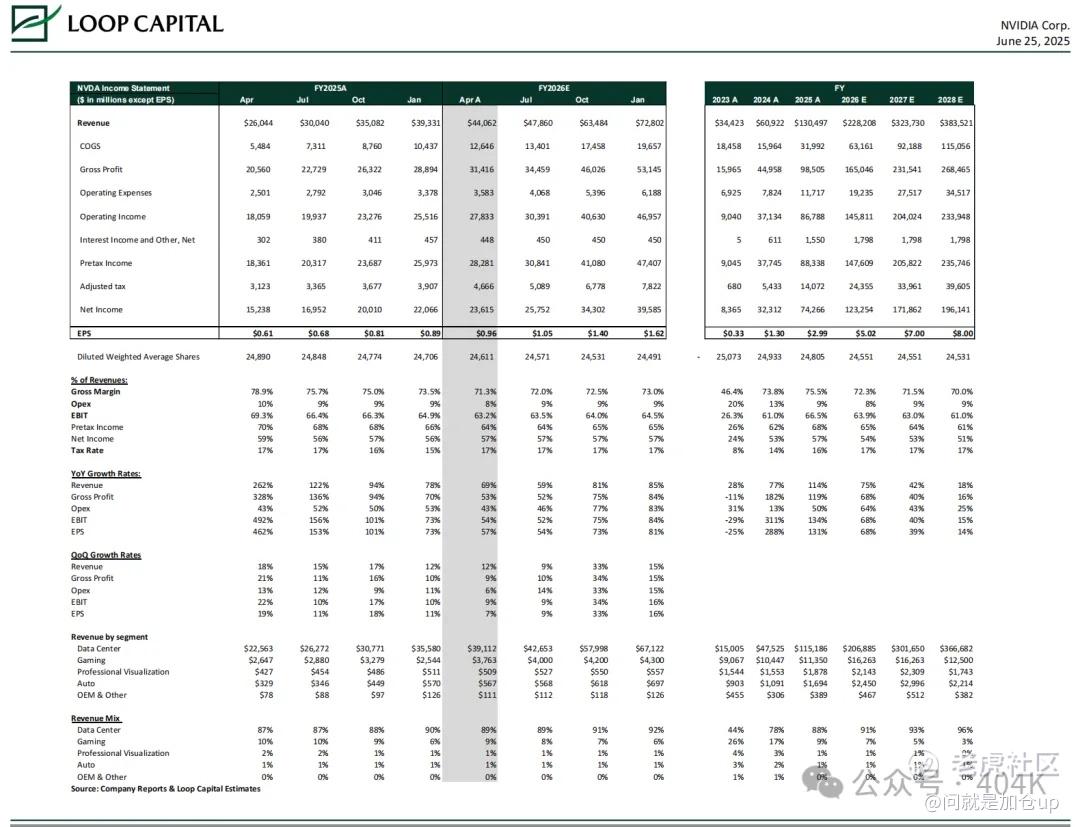

1. 更新后的估算(数据中心、计算与网络)见图 1。超大规模厂商计划将非 CPU 计算(GPU、定制芯片、AI 加速器)占比从当前约 15 % 提升至 50-60 %,到 2028 年对应支出 ~9000 亿美元。

2. Blackwell 架构已就绪:解决 B200 良率问题后,B300 将在 7 月开始批量交付,10 月季度进入满产。

3. 推理模型的算力需求远超预期(图 3):令牌数增加 20 倍、算力需求 150 倍,GB200/300 NVL72 组合在训练和推理端均匹配度高。

4. 推理与 AI Agent 需求正在加速。

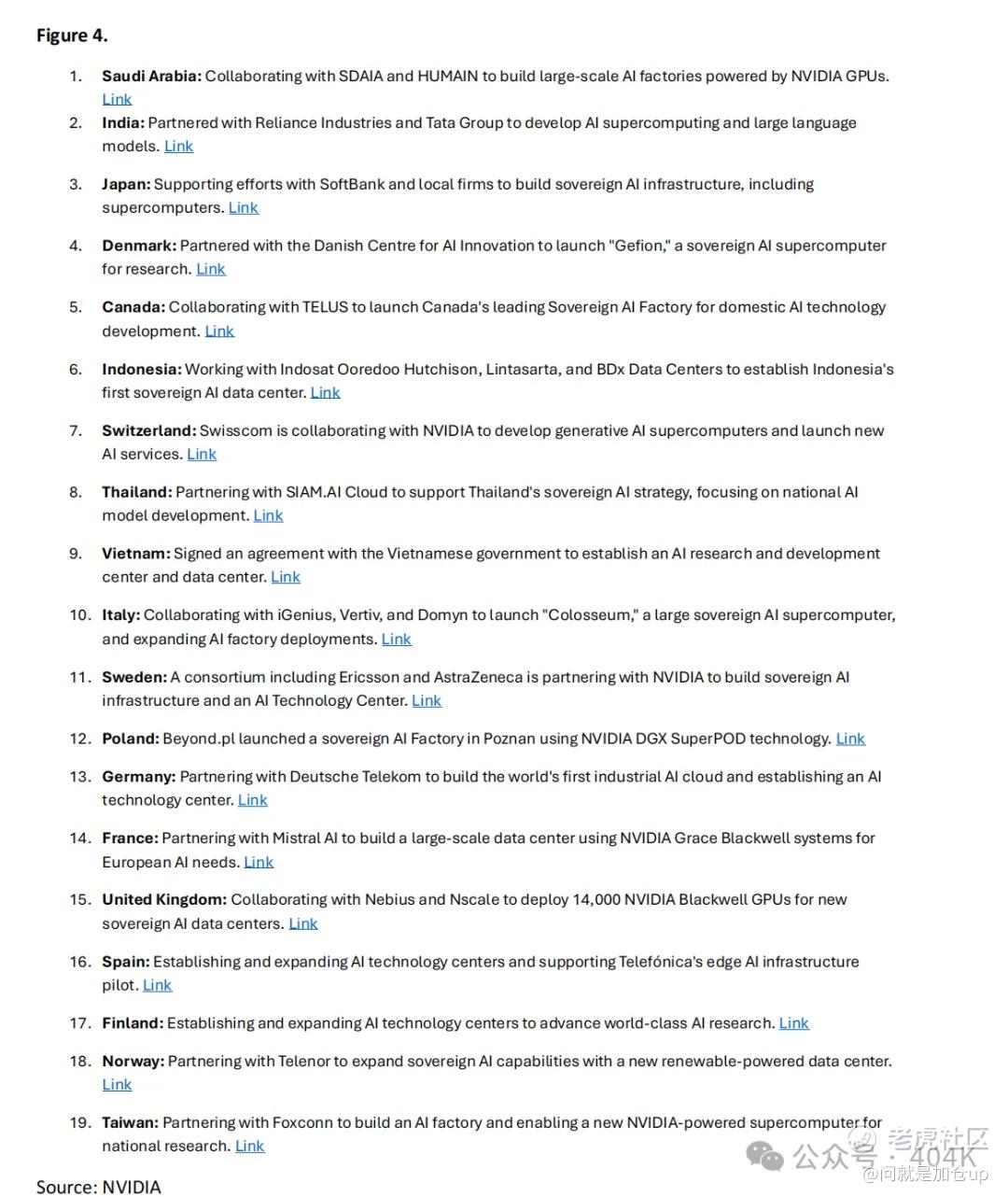

5. AI 工厂需求飙升:主权、Neocloud 与企业三类客户的“可见需求”在未来 24-36 个月达到 数十 GW(每 1 GW 对应 40-50 亿美元 NVIDIA 收入)。图 4 列举了已公布的主权项目。

6. Neocloud 已成 NVIDIA “事实上的数据中心手臂”:DGX Cloud 战略升级,有助于把客户无缝迁移到 Lepton 云并强化推理版图。

上传中...

添加图片描述,不超过50字(可选)

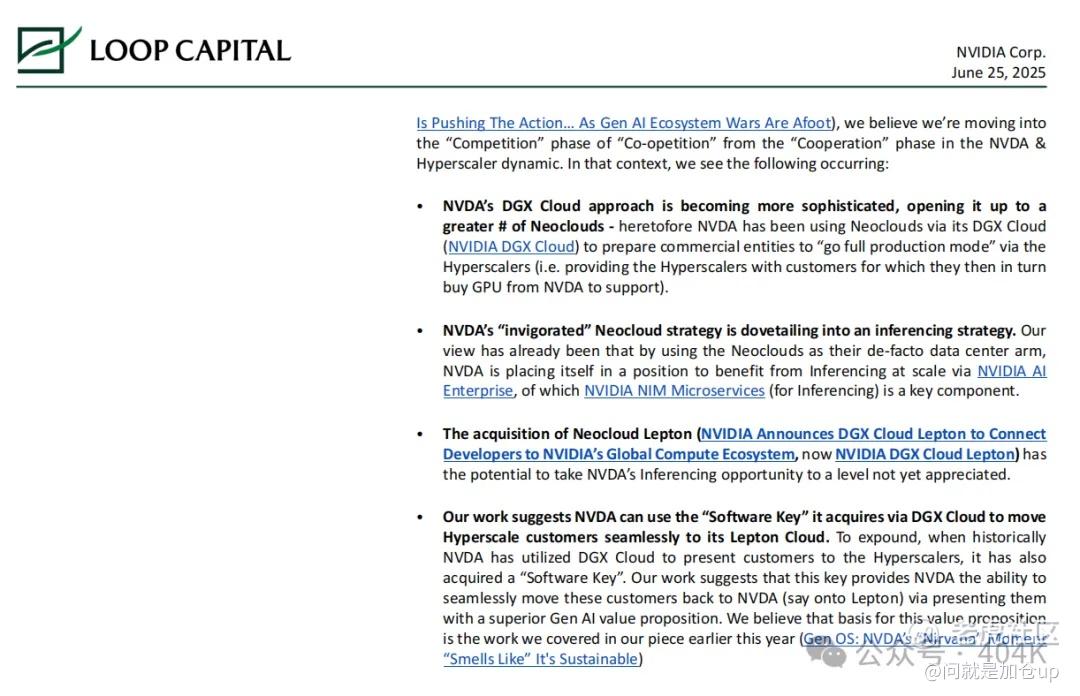

随着生成式 AI 生态系统战争打响,NVIDIA 正在“挑起行动”——我们认为,在 NVIDIA 与超级云之间的关系中,“合作竞争”已从“合作阶段”进入“竞争阶段”**。在这一新格局下,我们观察到如下动向:

– NVIDIA 的 DGX Cloud 策略日趋成熟,可服务的 Neocloud 数量正在扩大

。迄今为止,NVIDIA 主要借助 DGX Cloud(NVIDIA DGX Cloud)让商业客户为“全面生产模式”做准备,然后再转交给超级云——超级云为支持这些客户再向 NVIDIA 采购 GPU。

– NVIDIA“焕然一新的” Neocloud 战略正与其推理(Inferencing)战略相互呼应

。我们一直认为,NVIDIA 将 Neocloud 视为事实上的数据中心延伸,这让公司可借助 NVIDIA AI Enterprise——其中的 NVIDIA NIM 微服务是推理环节的关键组件——在大规模推理浪潮中获益。

– 收购 Neocloud 企业 Lepton

(新闻标题:NVIDIA Announces DGX Cloud Lepton to Connect Developers to NVIDIA’s Global Compute Ecosystem,现已改称 NVIDIA DGX Cloud Lepton)有望将 NVIDIA 的推理机会推向尚未被市场充分认识的高度。

••我们的研究显示,NVIDIA 可利用通过 DGX Cloud 获得的“软件密钥”将超级云客户无缝迁移至自有的 Lepton 云。以往,当 NVIDIA 通过 DGX Cloud 向超级云导流客户时,也同步获得了一个“软件密钥”。我们的工作表明,这一密钥使 NVIDIA 能在提供更优生成式 AI 价值主张的前提下,把这些客户顺畅地迁回 NVIDIA(例如迁至 Lepton)。我们认为,这一价值主张奠基于我们年初报告所述的成果:《Gen OS:NVIDIA 的“涅槃”时刻“闻起来”可持续》。

报告财务推算逻辑拆解(围绕图 1)

核心:把“整机(NVL/HGX/DGX)出货量 × 单位 ASP”与“云厂商/AI 工厂年度 GPU 预算”两条推算链拆在一起,再叠加良率、成本下降与运营杠杆,层层推出 2026-2028 年收入与 EPS。

1 顶层假设:云与 AI 工厂 CAPEX 曲线

上传中...

添加图片描述,不超过50字(可选)

2 硬件销售模型

1. 出货量

◦ Blackwell NVL72/B200/B300:基于台积电 CoWoS 产能表(Loop 自下而上调研)+ 超级云 PO(采购单)。

◦ 模型把 2025 年视为“Blackwell Ramp-Up”,取 85 % 良率;2026 起取 92 % 良率。

2. ASP(平均售价)

◦ NVL72 整机组合 ~350 k USD,2026 起递减 8 %/年(组合升级但成本摊薄)。

◦ Networking (InfiniBand/NVLink) 按 设备 55 k USD + 软件/支持 12 k USD 计入。

3. 收入拆解

Data Center Rev = GPU Units × ASP + Networking Switch / DPU × ASP其中 GPU Units = NVL72 数量 × 72

4. 分部列示

◦ “计算(Compute)”= GPU 模块 + 整机系统

◦ “网络(Networking)”= NDR 400 Gb / XDR 800 Gb 光模块、交换机、InfiniBand 软硬件

3 毛利率与 EPS 驱动

上传中...

添加图片描述,不超过50字(可选)

– 毛利率抬升:Blackwell 芯片虽 ASP 高,但台积电 N4P/N3E 成本步入良率平稳区 + NVL72 机柜化溢价,促 22Q4-24Q4 毛利扩张 260 bp;Loop 假设 24Q4-26Q4 再扩 220 bp。

– 运营杠杆:研发生效后,OPEX 增速显著低于营收增速(22-24 CAGR≈50 % → 24-27 CAGR≈20 %),经营利润 CAGR 44 % 高于收入 CAGR 29 %。

– 股份回购:每年 100 亿现金回购,假设完全用于缩股;摊薄后总股本 24 B → 23 B → 22 B,进一步拉升 EPS。

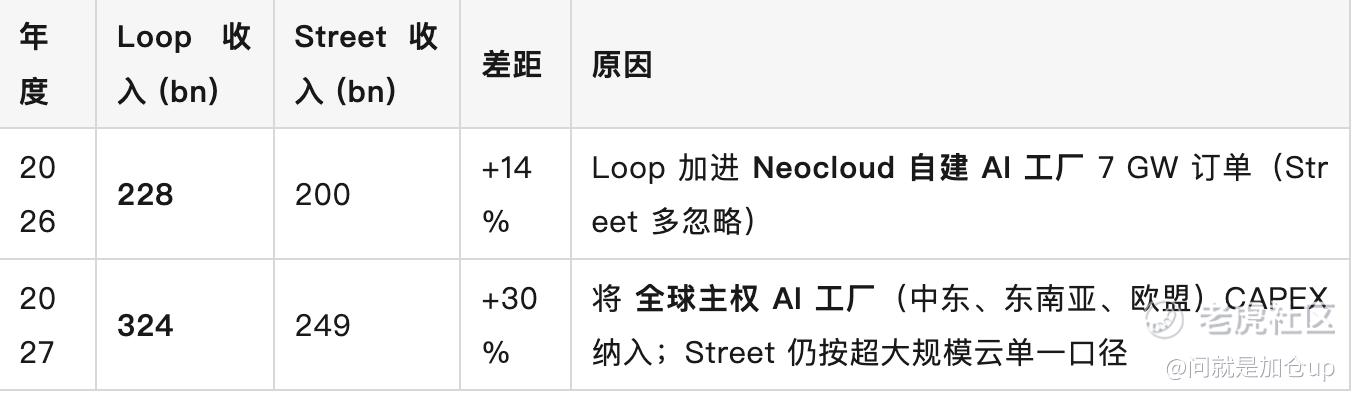

4 与市场一致预期差异

上传中...

添加图片描述,不超过50字(可选)

将 全球主权 AI 工厂(中东、东南亚、欧盟)CAPEX 纳入;Street 仍按超大规模云单一口径

Street 多采用“GPU 数量 × NVL 主机 ASP”单条链,而 Loop 额外叠加 Networking + 软件订阅 + DGX Cloud 租赁,并假设 NVIDIA 拿走推理侧 60 % 市占,带来倍增效应。

5 估值推导 → 250 USD 目标价

1. 基准 EPS:2027 E 7.00 USD

2. 目标 P/E:35×(低于过去 3 年区间下沿 40×;亦低于 FANG+ 2027 E 38× 平均)

3. 得出股价:7 × 35 = 245 USD(四舍五入 250 USD)

◦ 等同于 2027 E EV/Sales 17×;若把软件订阅按 40× ARR、硬件按 11× PS 拆分,得加权合理 18-20×,与 17× 接近。

6 核心变量跟踪

上传中...

添加图片描述,不超过50字(可选)

只要上述变量保持“上修”趋势,35× 估值基准将被视为保守;反之则需压缩到 25-28× 区间。

小结

Loop 的推算逻辑 自上而下锁定 CAPEX 池 ——» 中层拆分硬件 SKU 与良率 ——» 底层叠加运营杠杆和回购摊薄,最终让 EPS 在 2024-2027 年复合增长 35 %,远超 Street 20 % 预期。若 AI 工厂与推理曲线按照预估兑现,目标价 250 USD 对应的 35× P/E 具有下行保护;若需求再超预期,估值可沿历史均值 45× 打开至 ~320 USD 上方。

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。