富卫集团(1828.HK)新股打新分析:泛亚保险龙头的增长潜力与风险权衡

一、公司概况:泛亚保险市场的科技驱动型玩家

富卫集团(FWD Group Holdings Limited)是一家由李泽楷于2013年创立的泛亚人寿保险公司,业务覆盖香港(及澳门)、泰国(及柬埔寨)、日本、菲律宾、印尼、新加坡、越南及马来西亚等10个市场。公司以“创造保险新体验”为愿景,采用科技赋能模式,通过多渠道分销(银行保险、代理人、经纪/独立理财顾问等)和数字化平台拓展业务。截至2024年,公司年化新保费达19.16亿美元,2014年至2024年实现5.2倍增长,复合增长率显著。

核心竞争优势:

1. 地域布局优势:覆盖亚洲高增长市场,东南亚地区贡献约50%的新业务合约服务边际,其中泰国、印尼、越南等市场保险渗透率低,增长潜力大。

2. 科技驱动能力:建立数字化商务平台,通过AI优化核保、理赔流程,提升客户体验,2022-2024年个人保单持有人基数复合增长率4.0%。

3. 分销网络实力:拥有东南亚领先的银行保险平台,与8家独家银行合作,2024年银行保险渠道贡献46.6%的新业务价值。

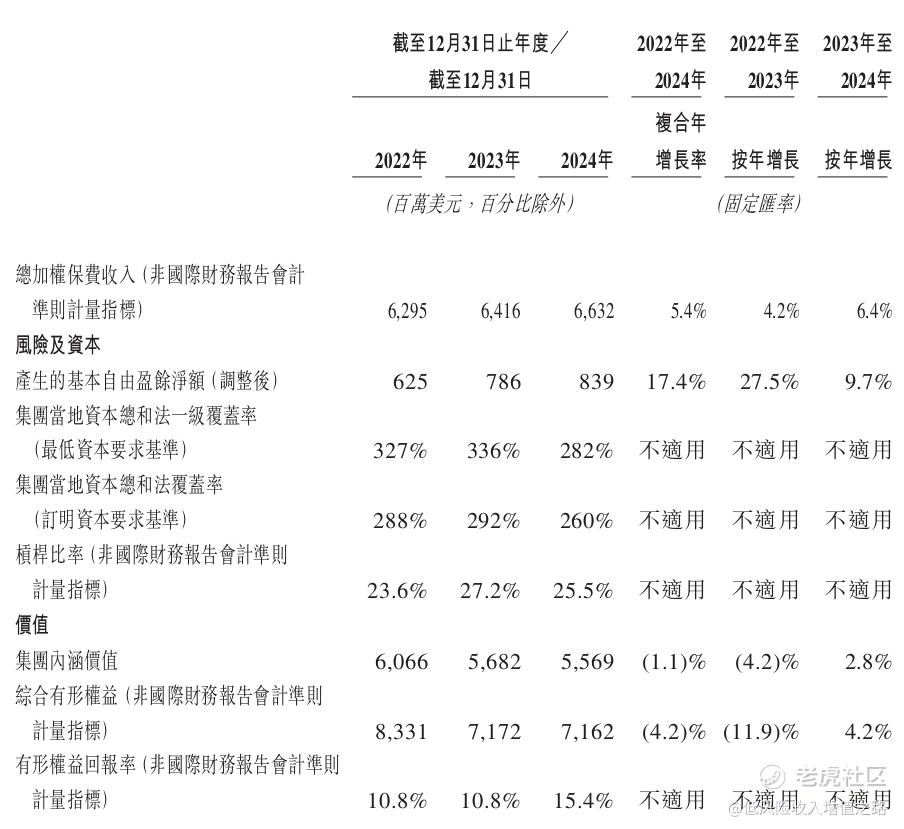

4. 资本充足性:截至2024年末,集团当地资本总和法覆盖率(订明资本要求基准)为260%,资本实力稳健。

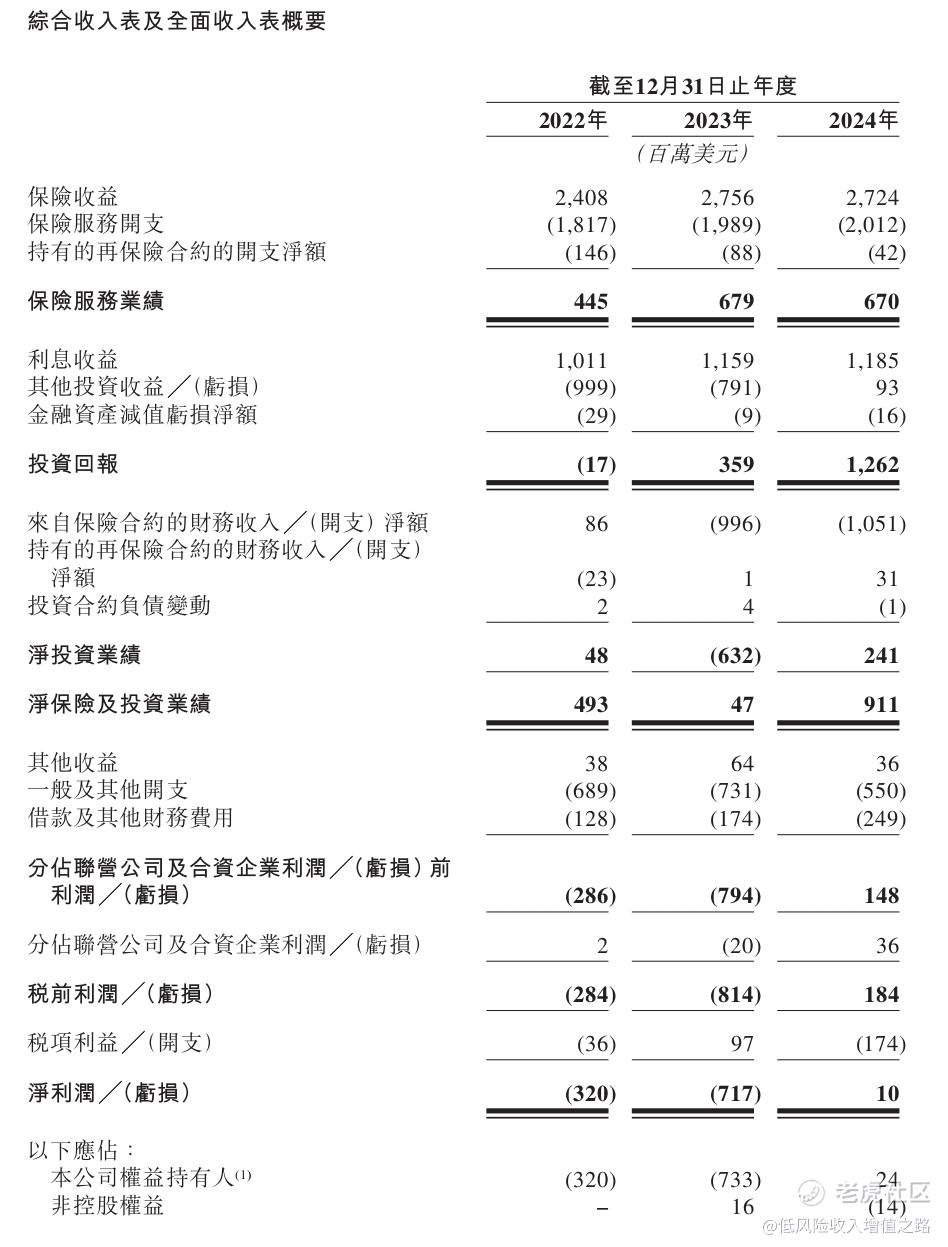

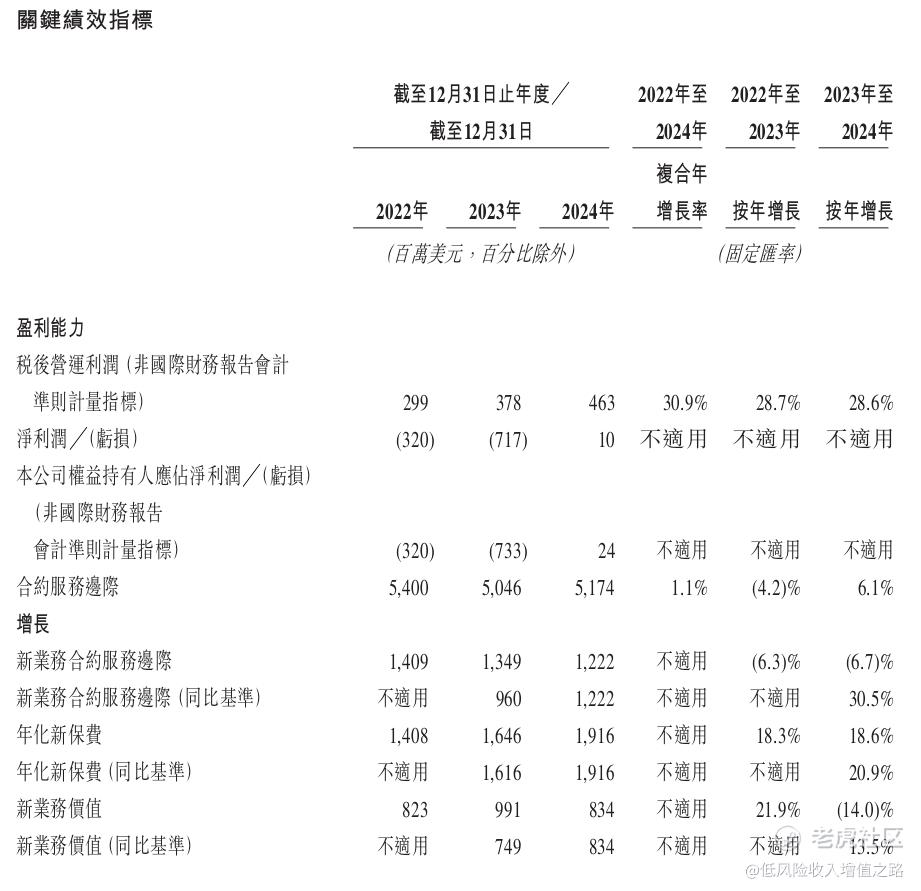

二、财务表现:增长亮眼但盈利波动性需关注

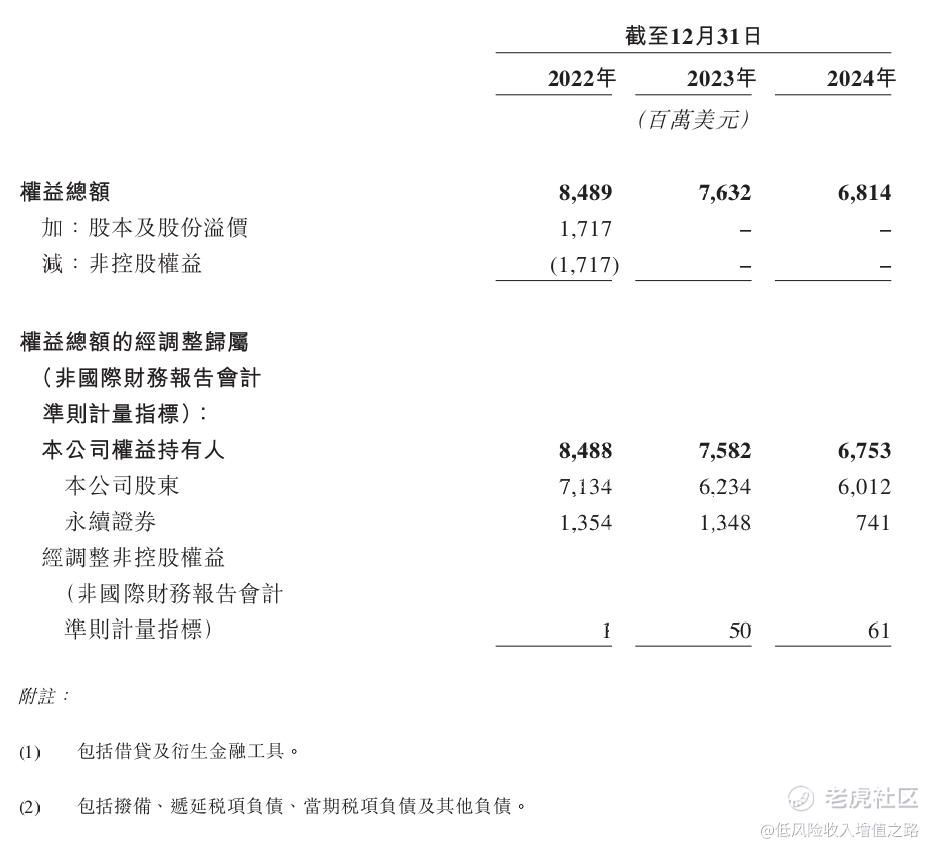

关键财务数据(百万美元):

分析要点:

1. 增长动能强劲:年化新保费近三年按固定汇率增长18.3%(2022-2023)和18.6%(2023-2024),主要受益于东南亚市场扩张及香港市场复苏。

2. 盈利波动显著:2023年净亏损扩大至7.17亿美元,主要因日本Athene再保险交易相关投资亏损5.05亿美元;2024年转盈1000万美元,得益于新业务合约服务边际增加及资本市场回暖。

3. 内含价值稳健:截至2024年末,集团内含价值55.69亿美元,虽较2022年略有下滑,但新业务价值仍保持行业较高水平。

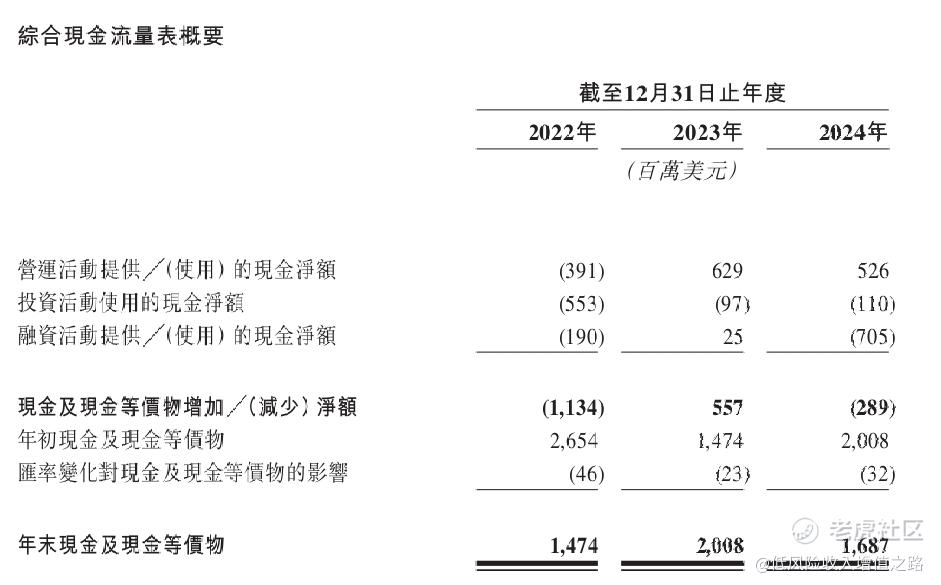

4. 现金流表现:2024年经营活动现金流净额5.26亿美元,投资活动现金流净额-1.1亿美元,现金流整体健康。

三、行业前景:亚洲保险市场的结构性机遇

行业驱动因素:

1. 人口与经济红利:泛亚地区中产阶级扩张,预计2023-2033年人寿保险总承保保费从4070亿美元增至5790亿美元,保障缺口(身故及健康保障需求)驱动市场增长。

2. 数字化转型:保险科技渗透提升,线上投保、智能核保等趋势加速,富卫的数字化能力有望抢占先机。

3. 政策支持:香港、东南亚等地政府推动保险市场开放,如香港自愿医保计划、越南保险业务法修订等,创造新业务机会。

竞争格局:

市场地位:2023年东南亚市场按年化新保费排名第五,泛亚保险公司中增长最快,市场份额3.6%。

主要竞争对手:友邦、保诚、宏利等国际巨头,以及本地保险公司如泰国汇商银行人寿、印尼安联等。

竞争优势:富卫在泰国市场排名第二(17.7%份额),印尼排名第四(8.9%),越南排名第七(6.9%),在部分市场已跻身前列。

四、发行情况:估值与基石投资亮点

全球发售关键条款:

发行股份:91,342,100股,其中香港公开发售9,134,300股,国际发售82,207,800股,另有15%超额配股权(最多13,701,300股)。

发售价:38.00港元,每手100股,入场费约3,838.32港元。

市值:按发售价计算,上市后市值约482.9亿。

联席保荐人:摩根士丹利、高盛。保荐人实力强劲,历史保荐项目破发低。

绿靴机制:有,稳健人为摩根士丹利

回拨机制:最高回拨50%

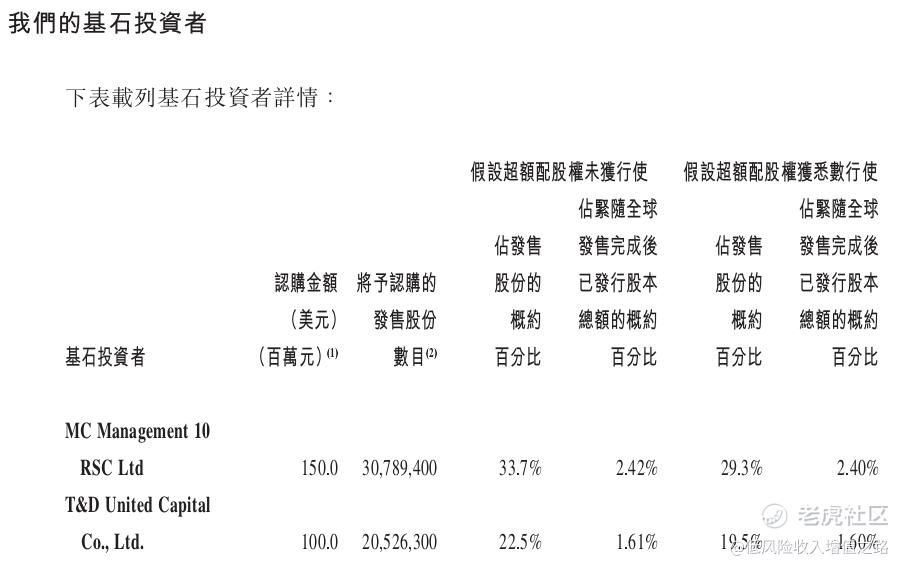

基石投资者:认购约56%,引入阿布扎比投资机构以及东京人寿保险集团,锁定期6个月,彰显机构信心。

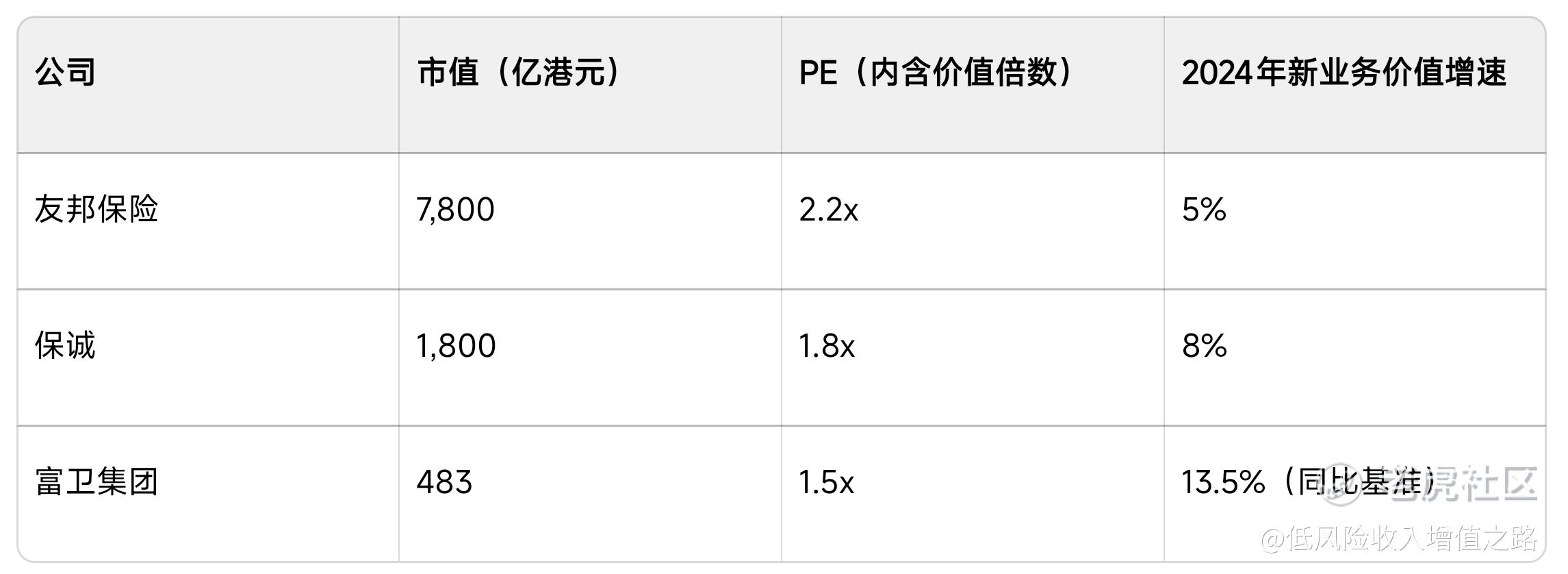

估值对比:

富卫的估值存在一定安全边际,新业务价值增速显著高于行业龙头,成长性溢价值得关注。

五、风险因素:多重挑战不容忽视

行业与经营风险:

1. 监管政策变化:多国推进风险为本资本框架(如香港、泰国、日本),可能增加资本要求;越南、印尼等市场监管趋严,如越南2023年银行保险销售限制导致富卫越南暂停部分产品销售。

2. 市场竞争加剧:科技公司(如Bolttech)及传统保险公司数字化转型,可能挤压市场份额;东南亚市场价格竞争激烈,影响利润率。

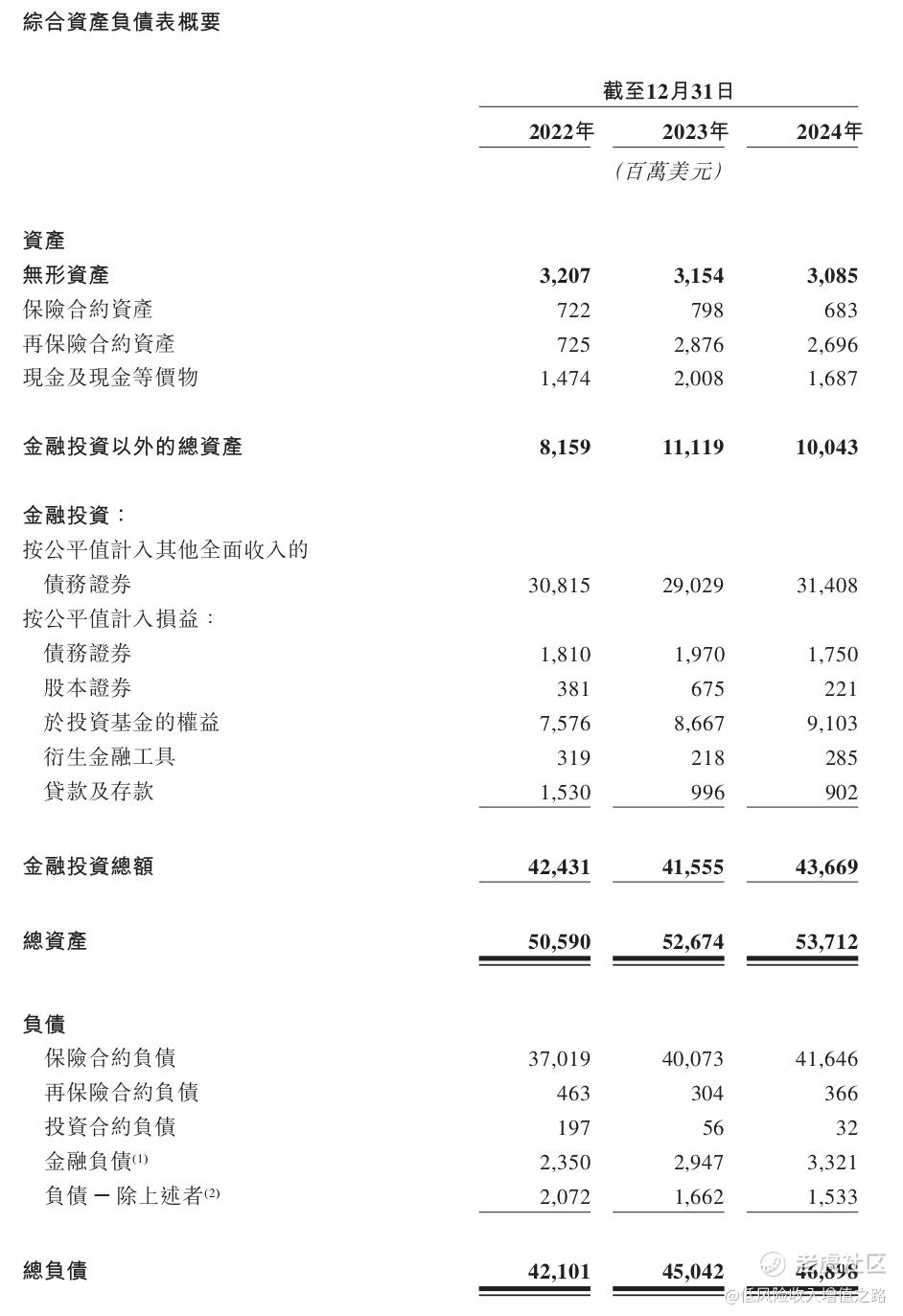

3. 投资组合风险:截至2024年末,投资组合中79.2%为债务证券,利率波动、信用违约(如中国房地产行业风险)可能导致投资亏损。

公司特定风险:

1. 盈利波动性:保险业务前期成本高,利润释放周期长,2022-2023年净亏损显示业绩受资本市场影响较大。

2. 汇率波动:业务覆盖多货币市场,泰铢、日元等货币兑美元贬值可能影响财务报表换算结果。

3. 控股股东影响:李泽楷及其实体持股66.45%,存在关联交易风险(如与电讯盈科的服务协议),少数股东权益保护可能受限。

4. 退保风险:越南、香港等市场曾出现退保率上升,若宏观经济恶化或客户信心下降,可能导致现金流压力。

六、打新策略建议:长期价值与短期波动的平衡

优势总结:

1. 稀缺性:港股市场稀缺的泛亚保险标的,受益于亚洲保险市场增长红利,业务多元化程度高。

2. 增长潜力:东南亚市场年化新保费增速持续高于15%,香港市场境外销售复苏(2024年内地访客贡献2.64亿美元年化新保费)。

3. 基石支撑:机构投资者认购比例较高,上市初期股价稳定性较强。

4. 估值优势:内含价值倍数低于行业龙头,成长性溢价尚未完全体现。

风险提示:

1. 市场情绪影响:港股近期波动较大,保险股估值承压,需关注上市首日流动性。

2. 盈利兑现周期:寿险业务利润释放缓慢,短期业绩波动可能导致股价震荡。

3. 地缘政治风险:中美贸易摩擦、东南亚政局变化可能影响区域业务发展。

打新建议:保荐人以及基石投资者阵容强劲,公司基本面也还可以,加上是李先生的公司。建议有一定风险承受能力的投资者积极申购。如果资金不充足的,建议打新这只。这只与安井食品资金有冲突。安井打新结果老虎、富途以及华盛需要7.2下午出结果,富卫是7.2上午截止申购,刚刚冲突了。如果想参与安井打新的建议一手摸一下,重点打新富卫,然资金多的随意。

七、结论:兼具成长性与风险的泛亚保险新星

富卫集团作为泛亚保险市场的重要参与者,凭借其多元化的地域布局、科技驱动的商业模式及强劲的增长动能,具备一定的投资价值。然而,保险行业的周期性、监管环境的复杂性及市场竞争的加剧,也为其未来发展带来挑战。$富卫集团(01828)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南岸凯风·2025-06-29感谢分享,正准备摸一手这只新股。点赞举报