港股打新:安井食品 上市分析和申购计划

安井食品是中国速冻食品行业的绝对龙头,以多元化的产品矩阵、全渠道销售网络和全球化布局为核心竞争力;公司产品体系覆盖速冻调制食品(虾丸/烤肠)、速冻菜肴制品(小龙虾/酸菜鱼)、速冻面米制品(烧麦/手抓饼)三大品类,拥有39个年收过亿的爆款单品,其中锁鲜装系列采用创新包装技术保持鲜度,成为零售端王牌产品。

安井食品2024年以6.6%市占率位居行业第一,细分领域中速冻调制食品13.8%和菜肴制品5%市占率均超第二名数倍,牛肉卷/羊肉卷等高质产品成功打开高端市场。公司81.9%收入来自2017家经销商网络,同步直供KA商超(永辉/沃尔玛)、连锁餐饮(海底捞/张亮麻辣烫)及电商平台,13大生产基地“销地产”模式降低物流成本。

全球拓展收购英国品牌“功夫食品”布局欧美,2024年海外收入占比1.1%,未来重点开拓东南亚清真食品市场。核心价值通过“产-销-研”一体化飞轮(产品开发→渠道赋能→规模效应)持续巩固护城河,2024年营收突破150亿元,成为全球中式速冻食品领导者。

本次公司募集资金70%用于供应链与渠道扩张(如冷链物流、海外仓储),15%数字化赋能,5%产品研发,10%运营资金及一般公司用途。

公司发行信息和中签率情况?

本次全球发售股数3999.2万股,每手股数100股,截至发稿,超购6.54倍,依据当前热度不会回拨,预计2W-3W人参与,一手中签率30%左右,申购20手稳一手。

公司所在行业前景及竞争格局怎样?

全球各国的速冻食品行业处于不同发展阶段。中国是全球第二大速冻食品市场,目前尚处于成长期,有庞大的增长空间。东南亚作为新兴市场处于快速发展期,市场规模及行业集中度方面均呈现快速提升趋势。英国、美国及日本等国家的速冻食品行业已进入成熟阶段,其特点为增长稳定、市场集中度较高。

2024年,中国速冻食品市场规模达314亿美元,成为全球第二大市场。与成熟市场相比,中国的速冻食品行业仍处于成长期。随着餐饮业恢复增长、个人及家庭消费需求提升,以及企业与个人客户渗透率的提高,预计2024年至2029年中国速冻食品行业将以9.4%的复合年增长率(CAGR) 快速增长。然而,行业集中度仍相对较低:前五大企业按2024年收入计算仅占15%的市场份额,远低于成熟市场水平(美国43%、英国40%、日本70%),表明市场集中度提升潜力巨大。2024年,中国人均速冻食品消费量为10.0千克,与成熟市场相比差距显著(美国62.6千克、英国45.9千克、日本25.3千克),显示中国市场仍有广阔的增量空间。

竞争格局方面,中国目前处于“一超多强”的分散市场,安井食品在中国速冻食品行业中排名第一,保持主导地位,于2024年市场份额约为6.6%。在速冻调制食品和速冻菜肴行业市占率分别为13.8%和5%遥遥领先位列第一。

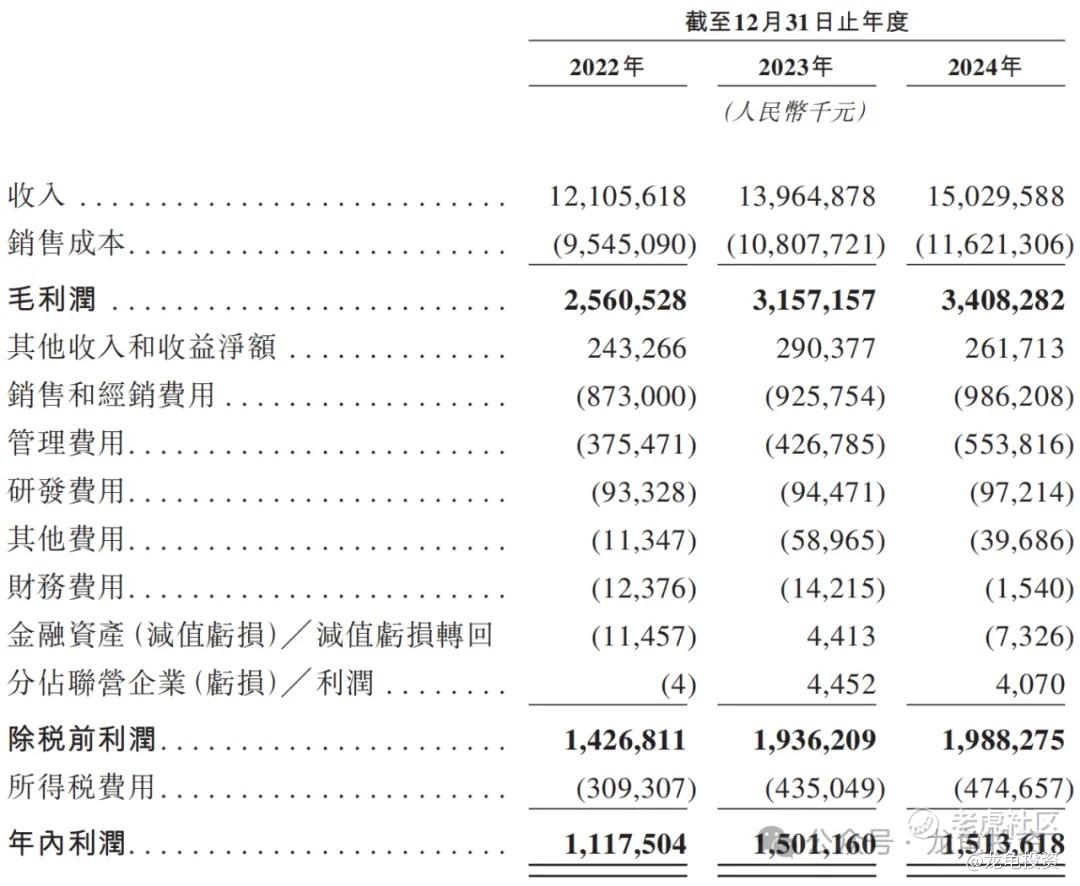

公司财务表现如何?现金流是否充裕?

安井食品2022-2024年营收从121.06亿人民币增至150.3亿人民币,复合年增长率11.4%;2023年同比+15.4%(受益于餐饮复苏及新品放量),2024年同比+7.6%(基数效应下仍超行业平均增速)

毛利率2022年21.2% → 2024年22.7%(行业平均18%),主因规模效应降低原材料成本及高端产品(锁鲜装)占比提升。

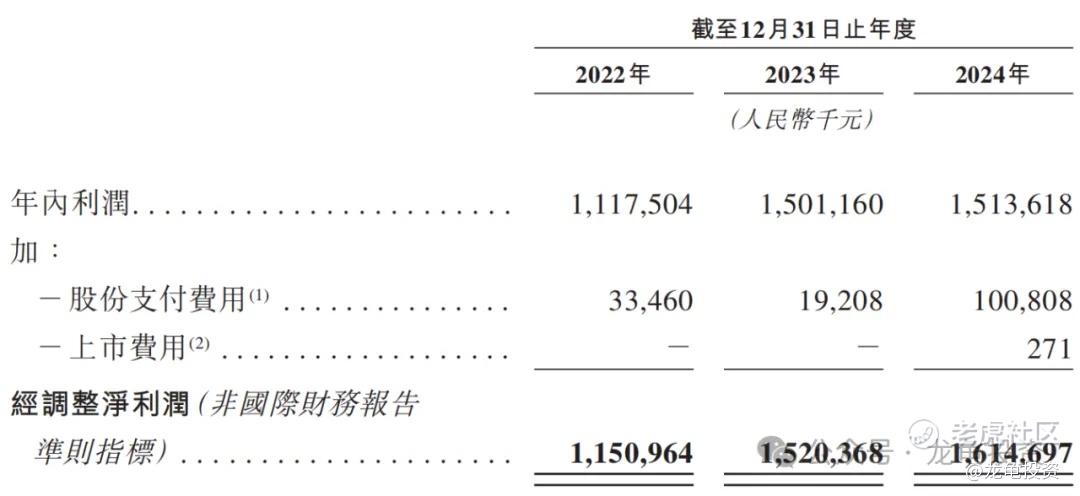

净利润2022-2024年从净利11.18亿人民币增至15.13亿人民币,复合年增长率11.7%;经调整后净利由2022年11.51亿人民币增至16.15亿人民币,复合年增长率12.74%。

2024年现金及等价物22.28亿人民币,较2023年45.27亿下降50.78%,经营活动所得现金流净额较上一年有所增加,主要投资活动产生较大亏损,但总体流动性无忧。

公司历史投资者、基石投资者和保荐人如何?

安井食品已于A股上市,本次属于A/H两地上市,完成国际化布局,目前A股总市值223.43亿人民币,约合244.66亿人民币,今日收盘价76.18元,约合83.42港元,即A/H溢价率26.39%,H/A溢价率-20.88%;本次基石投资者认购9000万美元,约合7.06亿港元,基石占比26.76%;保存人则由高盛和中金保荐,稳价人由高盛担任,高盛总体表现不错,中金又进入不稳进窗口期!

禁售方面基石投资者禁售期6个月。

本次申购计划怎么安排?

公司本身质地已经由A股充分验证,只是这种A/H二婚股,热度起源于宁德时代,结束于海王;现在情绪已经回到之前那种二婚股,狗都不打的怪圈里,简单算一笔帐,安井食品中一手面值6600港元,如果融资申购,成本=100元手续费+1.0085%中签费+15元平台费+0.2%税费=195港元,毛估成本,有些券商还要更高,更低的就不讨论了;所以195/6600=2.95%打和点,这样算下来预期涨幅只有5%的情况,如果只有中一手的资金参与的价值就不高了,但是资金量大,用数量分摊成本的话,可以考虑,但会涉及到另外一个问题,如果上市破发,则会产生更大损失。放弃申购!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。