中国香水第一股港交所敲钟:颖通控股押注中国香水渗透率跃升红利

“气味是唯一不会消失的记忆。”

从宫廷的熏香到文人墨客的香囊,香气一直是品味与情感的载体。

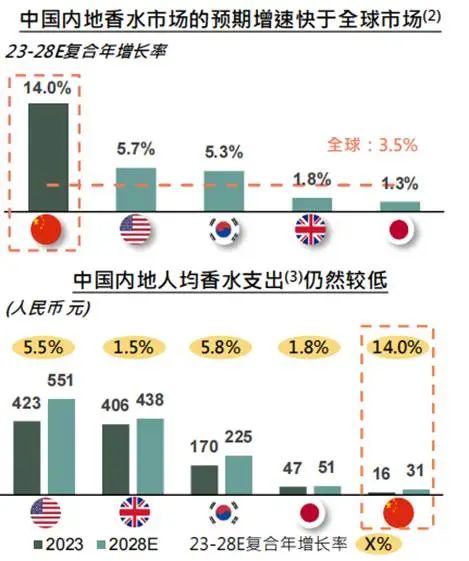

当“嗅觉经济”悄然崛起,一个被资本市场长期忽视的赛道正迎来结构性拐点。根据艾媒咨询数据显示,2023年中国香水市场规模达207亿元,同比增长22.5%,预计2029年有望达到515亿元,年复合增长率高达14%以上。

6月26日,这一浪潮的领航者——颖通控股(06883.HK),作为中国除品牌方外最大的香水集团,正式敲钟,以香水第一股的身份登陆资本市场。

一、稀缺性龙头:卡位高增长赛道,构建护城河三角

颖通控股的稀缺价值首先源于其不可复制的品牌生态位。在中国高端香水市场,国际奢侈品牌因文化差异和渠道复杂性,往往依赖本土伙伴开拓市场。颖通凭借40年深耕,手握72个国际品牌的授权网络,其中61个为独家授权,覆盖Hermès、Van Cleef & Arpels、Versace等顶级奢侈品牌。这一合作矩阵不仅奠定其奢侈品入华桥梁的地位,更形成高壁垒的规模效应,2025年一季度售出香水720万件,毛利率稳定在48%以上。

在规模效应带动下,颖通控股近几年营收和盈利均呈增长态势。在截至2023年3月31日、2024年3月31日和2025年3月31日的三个财年内,颖通控股分别实现营业收入16.99亿元、18.64亿元以及20.83亿元,三年累计营收约56.46亿元;年内溢利分别为1.73亿元、2.06亿元和2.27亿元。

其护城河的第二个支点是全域渠道统治力。线下,公司覆盖中国400多个城市,拥有超100个自营网点及8000+零售终端,包括自营门店/专柜、大客户、旅游零售商以及线下分销商;线上,则通过电商平台、社交媒体及免税渠道构建立体流量入口。这种毛细血管式的渗透能力,使其成为国际品牌难以绕过的本土化基础设施。

第三重优势在于行业结构性红利的释放。2023年中国人均香水消费仅为16元,仅相当于日本、韩国、美国和英国的34%、9.4%、3.7%和3.9%。随着Z世代成为消费主力,香水从奢侈品符号转向个性表达载体,东方香调、场景化香氛等新需求爆发,推动市场进入渗透率跃升期。颖通作为本土化运营效率最高的平台,将成为这轮增长最直接的受益者。

二、进化力破局:从渠道商到生态构建者的跃迁

市场对颖通的质疑集中于其代理模式的脆弱性:截至2024年9月30日,超60%的品牌授权将在三年内到期,且前五大供应商占采购额79%。这种依赖性的确构成短期风险,但忽略了一个关键事实——颖通早已启动从管道向平台的进化。

其转型路径清晰体现于三重战略锚点:

自有品牌孵化:旗下眼镜与香水品牌Santa Monica已运营超20年,近期加速品类扩展;尽管当前收入占比不足1%,但长期技术沉淀为品牌升级奠定基础。

渠道品牌突围:自营香水集合店拾氛气盒已在上海、深圳等城市落地,计划2026-2028年每年新增20-40家门店,向二三线城市下沉。颖通控股的扩张自信来自前面所分析的香水市场正处于快速增长阶段,而且渗透率仍低于欧美市场,发展潜力巨大。

数字化赋能:招股书明确将募资用于数字化转型,通过消费数据分析反哺产品开发,逐步建立“用户-场景-产品”闭环。

更值得关注的是其资本运作的深意。颖通计划将IPO募资的30%用于收购外部品牌及发展自有品牌,这暗示其可能复制“欧莱雅式”的并购增长路径。在东方香崛起的背景下,颖通对本土文化的理解将成为整合优质标的的差异化能力。

三、投资视角:黄金赛道中的价值重估机遇

暗盘和开盘跌的不多,开盘后低开高走,同时还有绿鞋机制,加上业绩基本面不错,长期看有参与价值。

从资本市场维度看,也可以横向对标下美妆消费龙头毛戈平,毛戈平上市后股价累计涨幅超3倍,印证市场对稀缺性消费标的的追捧。颖通兼具“美妆+奢侈品”双重属性,且卡位增速更快的香水赛道,估值锚定空间广阔。

投资如同品鉴香水,前调是20.83亿的收入、超2亿的利润以及48%以上的毛利率构成的数据,中调是72个品牌、8000个终端的格局,而后调才是价值——颖通控股凭借品牌、渠道、行业红利的三重护城河,叠加战略转型,有希望成为中国香水渗透率跃升浪潮中的核心受益者,长期价值值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。