讯众通信(02597.HK)——2025年06月新股分析

保荐人:星展亚洲融资有限公司

招股价格:13.55港元-15.15港元

集资额:4.12亿港元-4.61亿港元

总市值:16.50亿港元-18.45亿港元

H股市值:4.12亿港元-4.61亿港元

每手股数 500股

入场费 7651.39港元

招股日期 2025年06月30日—2025年07月04日

暗盘时间:2025年07月08日

上市日期 2025年07月09日(星期三)

招股总数 3044.00万股H股

国际配售 2739.60万股H股,约占 90.00%

公开发售 304.40万股H股,约占10.00%

计息天数:3天

稳价人 星展

发行比例 25.00%

市盈率 30.59

公司简介:

按2024年收入排名计,讯众通信是位居中国第三位的云通信服务提供商,占2024年中国云通信服务市场总收入的1.8%,且是中国最早提供云通信服务的提供商之一。根据同一消息来源,公司是中国少数能够提供AI驱动的通信服务的提供商之一。

通信平台即服务,亦称为CPaaS,是公司业务的核心,于往绩记录期间占公司收入的80%以上。在公司的云CPaaS平台上,公司的客户(以互联网公司、软件及信息技术公司以及金融机构为主)可以方便地获得公司从中国主要电信运营商及其他服务提供商采购的大量综合电信资源,包括语音、短信及移动流量功能。额外的增值功能,如数据分析、隐私保护及智能路由等已嵌入公司的CPaaS。此外,公司亦提供联络中心软件即服务,亦称为联络中心SaaS,其为一套云软件服务,使企业能够处理与客户及潜在客户的互动。

利用公司自2008年成立以来云通信能力,公司于2020年5月推出新的业务分部——基于项目的通信解决方案。公司的解决方案利用软件或软硬件组合协助通信及连接,主要对象为公共部门客户。常见用例包括市政治理及安全。

截至2024年12月31日,公司已注册7项发明专利及201项软件著作权,均系与公司主营业务及服务相关。

截至2024年12月31日止3个年度2022、2023、2024:

讯众通信收入分别约为人民币8.10亿元、9.16亿元、9.18亿元,年复合增长率为6.45%;

毛利分别约为人民币1.95亿元、1.96亿元、2.03亿元,年复合增长率为1.93%;

净利润分别约为人民币0.75亿元、0.77亿元、0.51亿元,年复合增长率为-17.64%;

毛利率分别约为24.13%、21.37%、22.12%;

净利率分别约为9.22%、8.36%、5.52%。

来源:LiveReport大数据

近三年公司营收、毛利稳定增长,净利有所下降,2024年经营活动现金流-1.14亿,账上现金728.6万。现金紧缺状况明显。

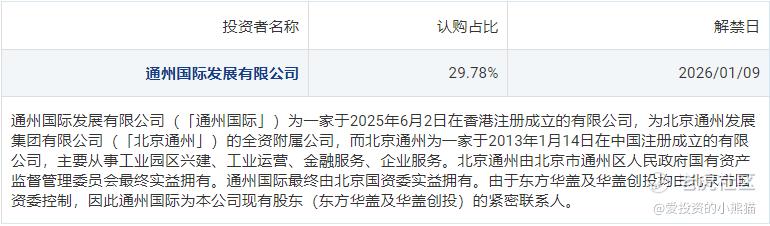

二、基石投资者

基石投资者有1家,认购占比29.78%,一家基石

共有6家承销商

保荐人历史业绩:

星展亚洲融资有限公司

2.中签率和新股分析

(来自AIPO)

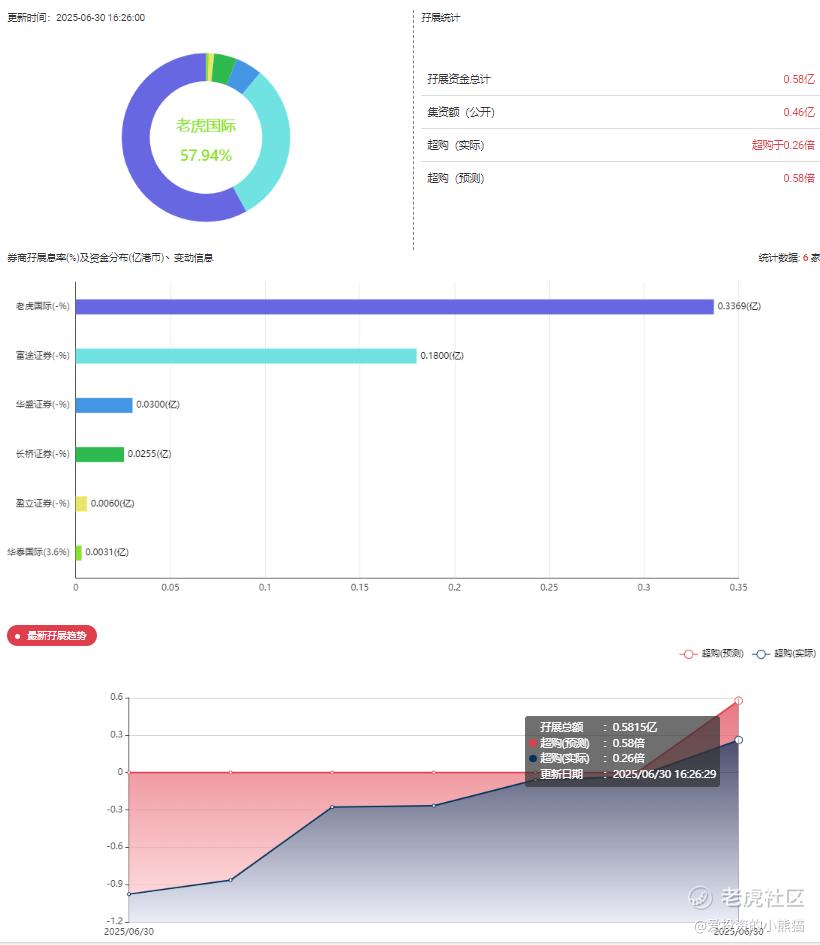

目前展现的孖展已超购0.26倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率87%。

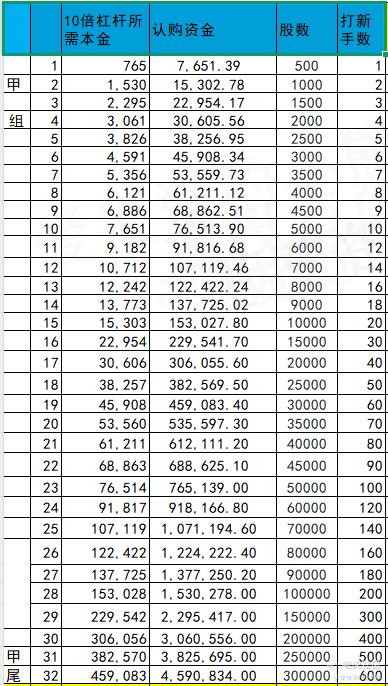

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金536万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数14.35港元计算,公开的上市所有开支总额约为4580万港元,募资额约4.37亿港元,占比约10.49%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

讯众通信在新三板期间通过多次配股累计融资超5亿元,具体包括:

1. 2015年新三板挂牌:募资3亿元,奠定早期发展基础。

2. 2017年两轮配股:分别募资537.74万元(发行价13.6元/股)和6400万元(发行价15.84元/股),引入光大紫雨、联创创新等机构。

3. 2019年配股:募资7800万元(发行价15.09元/股),由苏州历史文化名城发展集团全额认购。

4. 战略投资者引入:联通创新、东方华盖、国华汇金等机构在不同阶段参投,其中联通创新出资1亿元,成为重要股东。

股权稀释与治理风险:实际控制人朴圣根持股比例从IPO前的27.36%降至发行后的21.3%,股权结构分散。多次融资导致早期投资者(如天星资本、东方华盖)面临退出压力,且历史上曾因股东利益分歧导致并购失败(如2018年达华智能收购终止),反映出股权治理稳定性隐患。

本次港股IPO发行价区间为13.55-15.15港元,对应市值约18亿港元左右,PS(市销率)约2.2-2.4倍。对比全球CPaaS龙头Twilio(2019年PS约20倍)和国内同行梦网科技(2024年PS约3倍),讯众通信估值看似较低,但需结合其收入增长停滞、现金流恶化的基本面综合判断,这个基本上是当做一个小票来玩的。

招股价格:13.55港元-15.15港元

集资额:4.12亿港元-4.61亿港元

总市值:16.50亿港元-18.45亿港元

H股市值:4.12亿港元-4.61亿港元

所以同样也是庄股。结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。这一类票就属于文章里面情况属于①②⑦这些情况,大家自己可以结合一下自身情况考虑要怎么玩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一路走来cd·2025-07-01第一第二是哪个?点赞举报