Airbnb投资全解析:从财务强势到AI布局,CFO观点揭示旅宿巨头的下一步

Airbnb Inc(ABNB) $爱彼迎(ABNB)$

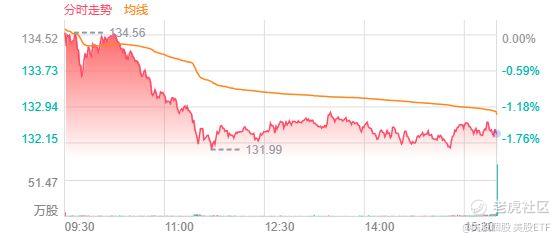

是一家美国市场上的股票,目前股价为132.39美元,较前一交易日下跌2.13美元(跌幅0.01583%)。当日最高价为135.61美元,最低价为131.96美元,开盘价为134.65美元,当日交易量为1,325,163股,最近交易时间为美东时间6月30日下午4:31。

Airbnb近期的财报与策略概况展现出一家正在成长的旅游颠覆者的吸引力。财务长Ellie Mertz的指引与Bernstein重申「买入」评等、给出165至185美元的目标价,都突显出其稳健的基本面与扩张蓝图。本文将深入解析这些新闻背后的财务与策略逻辑,探讨推动市场信心的因素,以及值得审慎关注的潜在风险。

Mertz指出,2025年第一季自由现金流高达18亿美元,过去12个月累计达44亿美元,自由现金流利润率接近39%。这主要来自营运效率:资本支出降低、订单量稳定成长,以及高利润率的商业模式。如此强劲的现金流为再投资与资本配置策略提供灵活性。

Bernstein给予「买入」评等的背后,是对当前表现与未来成长性的双重信心。他们指出,过去12个月营收成长约为9.7%,与市场预估的17%一致,中期预期则为9.5%左右。2025年第一季的调整后(扣除汇率影响)营收成长11%,显示成长不是仅靠大环境带动,Airbnb自身仍具韧性与拓展力。

公司2024财年的毛利率超过83%,在旅游与住宿产业中堪称领先。然而,Mertz也透露,随著产品与行销投资增加,以及拓展AI管家与整合式服务等「新事业」,未来利润率可能承压。管理层对2025年调整后EBITDA利润率的预期为34%左右,较2024年的36%略有下滑,反映出在成长与获利间的审慎权衡。

行销预算配置上,Airbnb策略性地将比重从绩效行销转向品牌行销。Mertz指出,每个市场的品牌投资保持固定,而绩效行销则依需求机动执行。这显示出其行销策略的成熟:一方面提升品牌价值,另一方面维持成本效率,以触及尚未渗透的用户群。

面对消费者情绪与宏观经济波动,Airbnb审慎以对。Mertz提到,目前订房行为「相当谨慎」,特别是在2025年第二季,北美市场受经济不确定性影响稍显疲弱。然而,拉丁美洲(成长逾20%)与亚太地区(成长约15%)表现强劲,显示出地区多元化有助于分散风险。

新的服务项目推出的时机与成效,是关键的风险与报酬交界点。Mertz证实将于2025年夏季推出AI管家、旅游体验、房东工具与其他附加服务,投资金额介于2至2.5亿美元。Bernstein指出,Airbnb正自行开发AI能力,而非依赖外部供应商,首波应用集中于客服与高端旅宿支持。问题不在于「是否推出」,而在于「何时能规模化并带来获利」。

地理扩张亦见成果。2025年第一季的订单与体验夜数年增8%,拉丁美洲成长逾20%,亚太约15%,欧洲则为中低个位数增长。2024年第四季也展现出类似趋势,亚太与拉美领先。尽管如此,监管风险仍存,例如西班牙近期撤销逾6.5万笔Airbnb房源,该公司已针对此举提出申诉。如何妥善应对各地的法规挑战,仍是持续的考验。

资本运用方面同样令人鼓舞。Airbnb持有115亿美元企业现金,以及92亿美元用户资金。公司于2025年第一季回购了8.07亿美元股票,目前尚有25亿美元回购授权尚未执行。Mertz表示,公司资本策略灵活,兼顾付款周期调整、再投资与股东回馈。

内部人交易方面,创办人之一Joseph Gebbia于六月底出售了约3000万美元的股份,为事先计划的交易。然而他仍持有大量股份,显示此举可能更偏向财务规划,而非对公司前景缺乏信心。

最后,Airbnb品牌正逐步从「住宿平台」转型为「完整旅游生态系」。他们的蓝图包括AI管家、本地活动、体验整合等,目标是成为旅程计划的代名词。挑战在于,在多元化的同时,如何维持品牌核心价值不被稀释。

总结而言,Airbnb结合了强劲的现金流、稳健的成长力与有纪律的再投资策略,加上高毛利率的商业模式,构成一个具吸引力的投资案例。虽然利润率压力、法规风险与宏观变数仍是挑战,但在地理多元化、资产负债表健康、策略执行明确等支撑下,Airbnb在旅游科技的下一阶段竞赛中,显然占有优势。投资人应密切关注新服务推进成效、监管动向与资本回馈策略,以研判长期投资价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。