【港股打新】讯众通信,业绩较差且流通盘偏大

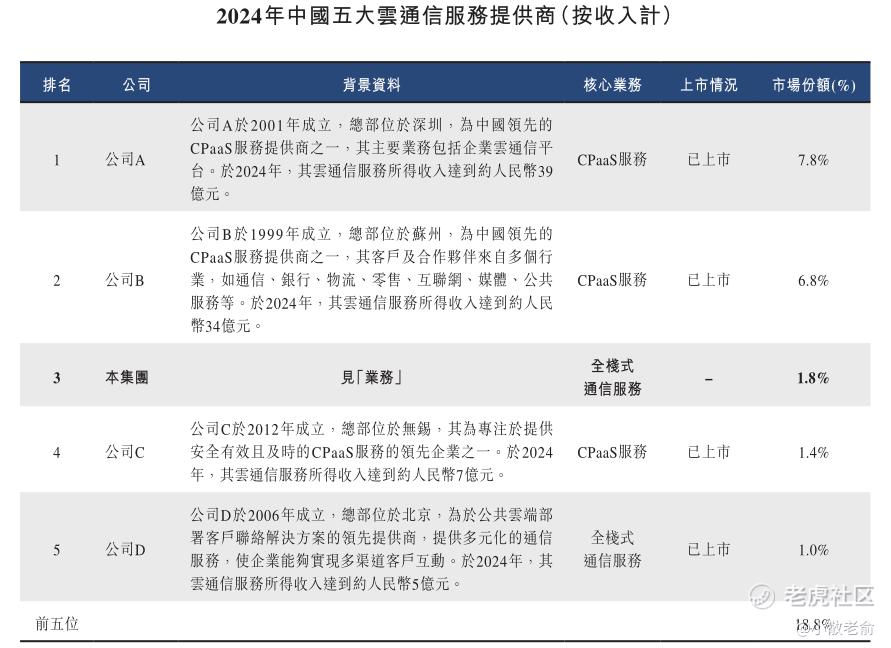

按2024年收入计,我们是位居中国第三位的云通信服务提供商。我们的市场份额占2024年中国云通信服务市场总收入的1.8%。根据弗若斯特沙利文的资料,我们是中国最早提供云通信服务的提供商之一。根据同一消息来源,我们是中国少数能够提供AI驱动的通信服务的提供商之一。

公司6月30日开始招股,招股价13.55~15.15港元,每手股数500股,最低认购7651.39港元,市值16.5亿~18.45港元,发行数量3044万股,属于资讯科技硬件与设备行业,有绿鞋。

保荐人是星展亚洲,星展亚洲近2年只保荐过一个项目,首日还是破发的,过往业绩太少也不大好参考。

只有1名基石,是通州国际发展有限公司、基石认购1.2亿人民币,占发行总数的29.78%,基石占比较低。

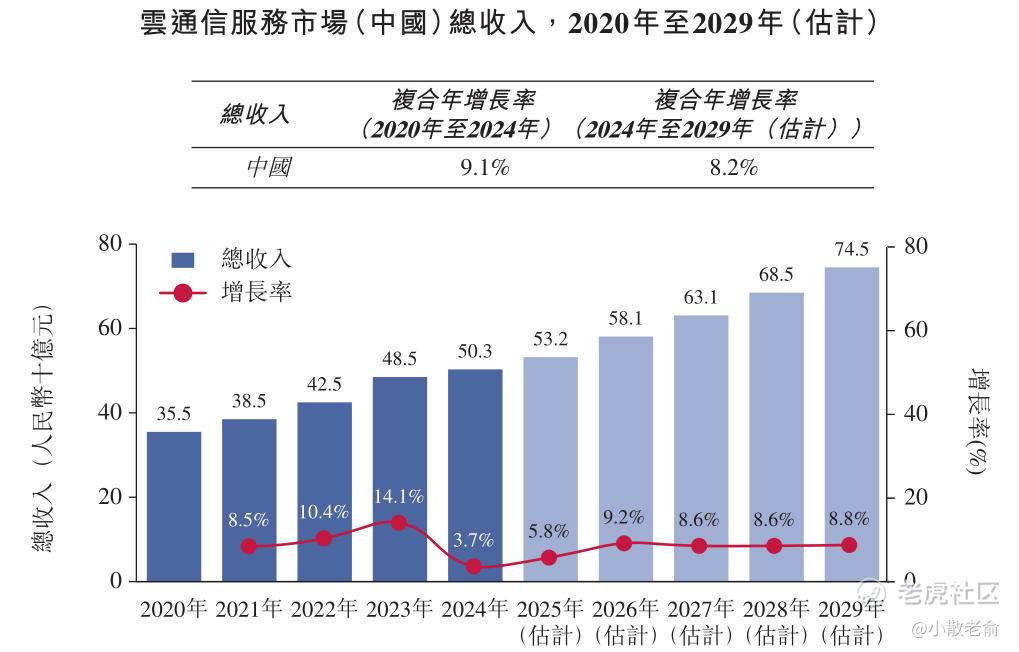

随着云技术应用的不断扩大及下游客户对云迁移的需求不断增加,中国的云通信服务市场近年来持续增长。2020年至2024年,中国云通信服务市场的总收入由人民币355亿元增至人民币503亿元,复合年增长率为9.1%。未来,随着数字化转型的深入和云通信应用场景的不断扩大,中国云通信服务市场有望保持快速增长。2029年,中国云通信服务市场的总收入预计将达到人民币745亿元,2024年至2029年的复合年增长率为8.2%。

就2024年云通信服务产生的收入而言,中国五大云通信服务提供商占约18.8%,其中本集团排名第三,市场份额约为1.8%。在该等五大供应商中,本集团于2024年的净利润排名第二,显示出强劲的盈利能力。

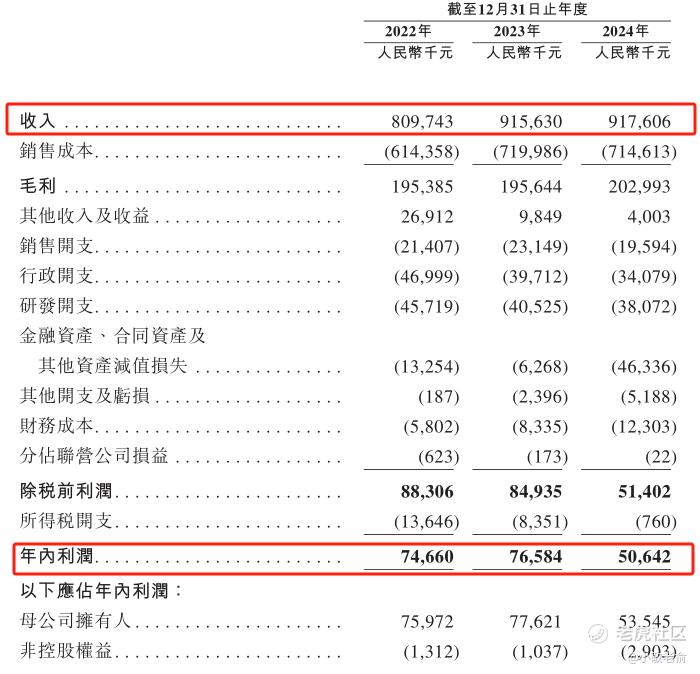

公司从2022~2024年营收分别是8.1亿、9.16亿、9.18亿,2024年营收同比增长0.22%;2022~2024年的净利润分别是7466万、7658.4万、5064.2万,2024年的净利润同比增长-33.87%。

按发行价中位数计算,17.48亿港元市值发行4.37亿,发行比例是25%,基石锁定29.78%,那么流通盘是3.07亿,流通盘也是有点偏大。

目前申购倍数是2.52倍,申购人气比较差,不过招股期还有4天,后续申购倍数应该会更好些。

申购策略:

讯众通信是云通信服务提供商,在行业中排名第三。保荐人星展亚洲近2年只保荐过一个项目,首日还是破发的。1名基石认购1.2亿人民币,占发行总数的29.78%,基石占比较低。公司业绩较差,2024年的净利润同比增长-33.87%。按发行价中位数计算,17.48亿港元市值发行4.37亿,基石锁定29.78%,那么流通盘是3.07亿,流通盘也是有点偏大。目前申购倍数是2.52倍,申购人气比较差,本人计划放弃申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。