全球大类资产突然出现铜强金弱的格局,该如何应对?

过去一周,全球大类资产呈现显著“铜强金弱”格局:工业金属在供应扰动与风险情绪改善的双重加持下集体上扬,而传统避险资产黄金则受情绪降温拖累延续回调。作为散户交易者应该如何认识当前市场的交易环境,并及时调整自己的策略呢?

一、宏观环境回顾:Risk-On的氛围回归

当前以色列与伊朗冲突已经进一步平息,地缘风险趋缓,市场避险需求已经明显降温。同时,美国经济数据继续显示韧性,短期衰退疑虑被进一步推后。在上周的FOMC会议上,美联储主席鲍威尔在国会听证会上强调“若条件允许或可提前降息”,衍生品市场对于年内降息预期计价,又再度上调至“三次”。

在上述背景下,全球资金重新偏向风险资产,工业金属与权益市场受益最明显,而之前一路走高的传统避险资产黄金,则出现了承压。

二、价格表现:铜领涨,金领跌

统计上周资产价格的表现,COMEX 铜价周度上涨超过5个百分点,COMEX 黄金周跌超过2个百分点,白银周度微跌。金银比小幅下行、金铜比大幅走低,而原油深跌抬高了金油比。由于当前黄金处在高位,回落速度有加快迹象,同时金银比保持在高位,所以金银比或许还有下跌的空间。

回顾:COMEX白银期货走势全面分析:13年新高后的牛市驱动因素

三、铜市深度剖析

供需与价格驱动方面,风险偏好回暖提供了情绪层面的铜价“抬升力”。同时供应端扰动放大价格弹性:海外部分冶炼厂因利润承压出现减停产,精矿收紧预期明显。在“双利多”共振下,铜价一举突破前期箱体,周度涨幅位居各大商品前列。

期限结构与库存方面

COMEX 铜曲线整体呈 Contango,此前曲线整体下移后近期再度抬升,但远端依旧贴水有限。

COMEX 可交割库存已突破 20 万吨,结合进口精炼铜流向,后续仍可能继续累库,套利空间受限。

资金面与持仓方面:

CFTC 数据显示,非商业空头占比回到历史低位,多空激烈程度有限,市场缺乏大规模放空动能。

国内铜价的季节性与前瞻

虽然 5–6 月下游消费环比回落,但回落幅度仍处年度平均区间,目前未见显著偏离。沪铜大概率“携低库存”进入 7–8 月淡季;若淡季不累库,价格仍处“易涨难跌”格局,但高价后的去库考验随时可能触发波动。

我们需要重点跟踪国内冶炼厂潜在 5–8 万吨精炼铜出口传闻对升贴水及跨品策略的影响。

黄金上周为何承压?第一,伊以停火协议生效,避险降温;第二,美联储官员接连释放鸽派信号,美元与美债收益率回落虽对金价形成支撑,却被风险资产走强所抵消;黄金波动率(VIX)继续向年内低点回落,凸显情绪面暂不支持金价反弹。

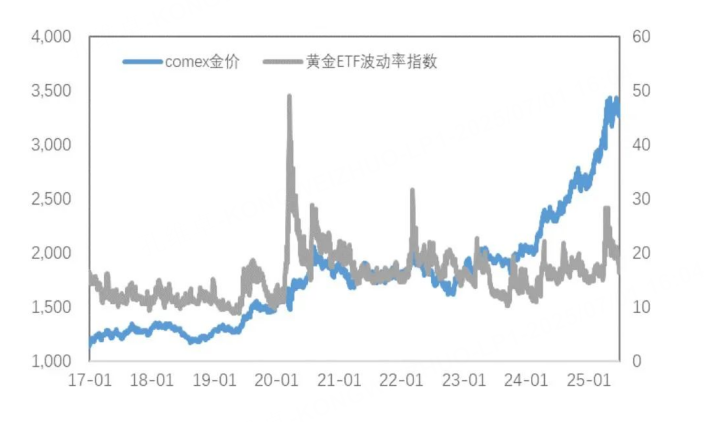

接下来我们看下当前黄金和铜这些大类资产的波动率数据

上周,白银跌幅弱于黄金,金银比小幅下行;金价下跌而铜价上涨,金铜比随之下行;原油快速下跌,金油比随之回升。

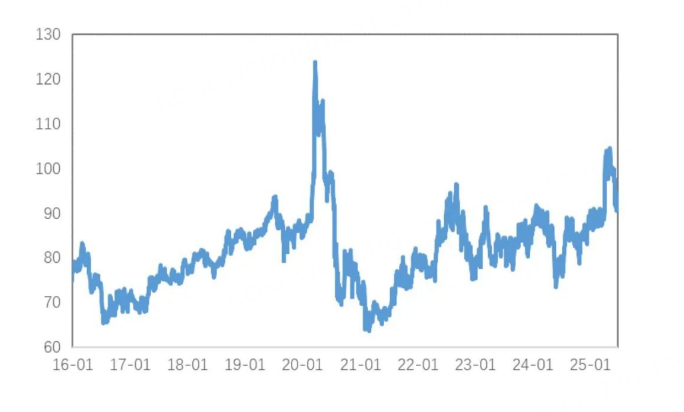

黄金VIX持续回落,近期地缘冲突带动的避险情绪较前期有所放缓,黄金波动率随之下降。

黄金波动率

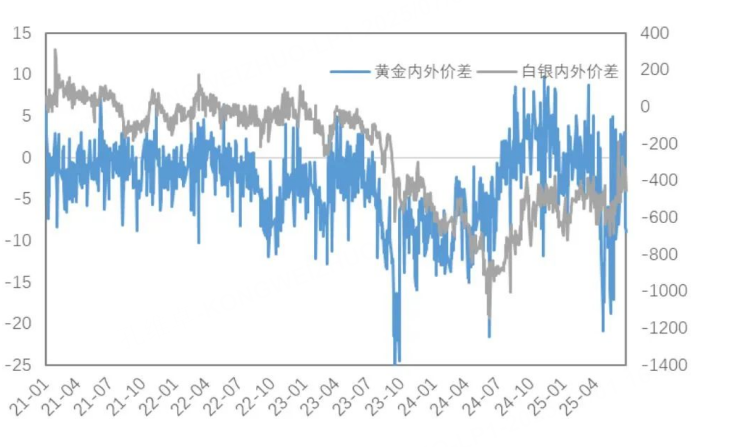

近期人民币汇率影响较前期增强,上周黄金内外价差及内外比价有所下降,白银内外价差及内外比价有所下降。

贵金属内外比价

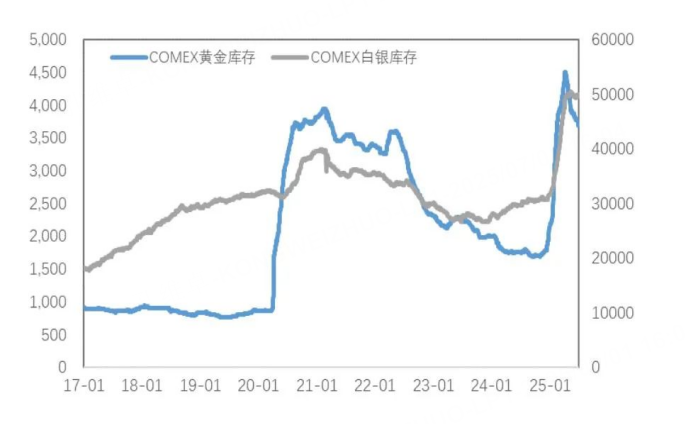

COMEX贵金属库存

总结

本周行情的核心主线可以归纳为:“宏观风险偏好回升+铜供给端扰动”共同推升铜价,而“避险退潮+宽松预期难敌 Risk-On”压制金价。展望后市,铜价的关键变量在库存走向,金价的核心催化在宏观不确定性与货币政策落地。对于投资者而言,灵活控制仓位、严守止损,并实时跟踪库存、比价及宏观数据,是未来一段时间管理风险、挖掘机会的重中之重。

$NQ100指数主连 2509(NQmain)$ $SP500指数主连 2509(ESmain)$ $道琼斯指数主连 2509(YMmain)$ $黄金主连 2508(GCmain)$ $WTI原油主连 2508(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Skyline35·2025-07-01全球衰退不要怀疑,铜只是短暂的板块轮动而已。点赞举报

- 豆腐王中王·2025-07-01真是眼界大开,感谢分享的深度分析 [强]点赞举报

- 少赚最好·2025-07-01应对措施建议得很具体,值得学习点赞举报