港股打新:首钢朗泽 上市分析和申购计划

首钢朗泽是一家利用独特生物发酵技术,把工厂排放的有害废气(主要是一氧化碳和二氧化碳)转化成燃料酒精和高蛋白饲料的高科技环保公司。

根据弗若斯特沙利文数据,公司是中国CCUS(碳捕集、利用与封存)行业中首家通过合成生物技术实现低碳产品商业化及规模化生产的企业。首钢朗泽开创了多项工业应用突破:

-

全球首创利用钢铁/铁合金厂含碳工业尾气,通过生物发酵工艺规模化生产乙醇及微生物蛋白的工业化装置;

-

自主研发二代负碳技术,以CO₂、CO和H₂为气体原料直接转化生成乙醇和微生物蛋白。

截至最新可行日期,公司已在中国成功投运4套规模化生产设施,验证了核心技术产业化复制的可行性,树立了行业标杆。

本次全球发售募集资金主要投向产能扩张(SAF设施+河北二期占59.1%)、技术提升(研发+升级占25.5%)及运营支持(新产品+运营资金占15.4%)。

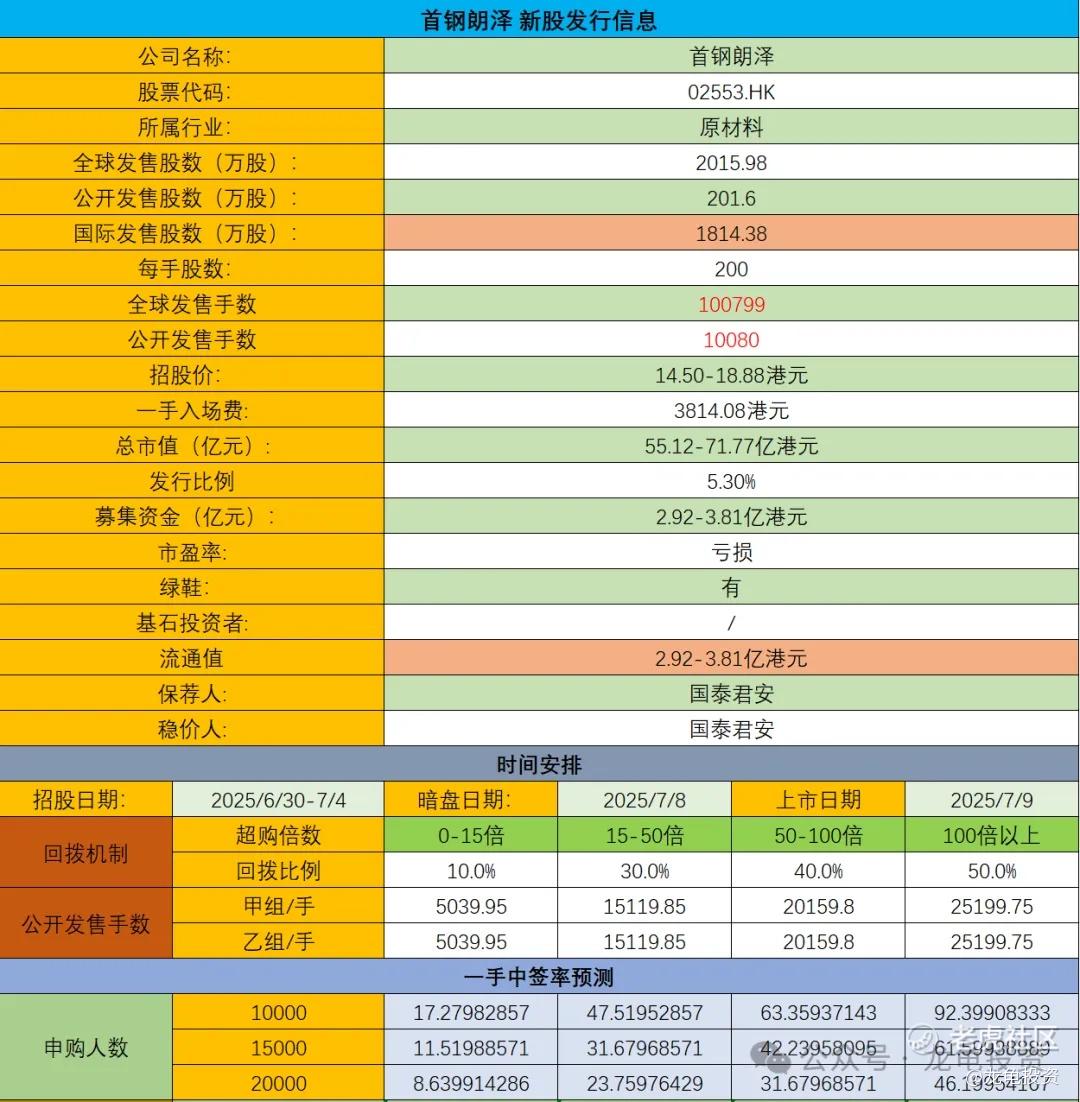

公司发行信息和中签率情况?

本次全球发售股数2015.98万股,每手股数200股,截至发稿,超购4.37倍,规模不大,有一定的噱头大概率触发回拨至30%,预计1W-2W人参与,一手中签率30%,申购30手稳一手。

公司所在行业前景及竞争格局怎样?

碳中和核心赛道:CCUS(碳捕集利用与封存)是全球实现碳中和的关键技术,公司专注工业尾气生物转化(将钢厂/铁合金厂的含碳废气转化为乙醇、蛋白饲料)。

市场增速快:全球CCUS投资额预计从2023年126亿美元增至2028年768亿美元(年复合增速43.5%),中国市场规模预计从216亿元增至993亿元(年增速35.7%)。

下游需求明确:燃料乙醇:中国推行乙醇汽油政策,但严控粮食制乙醇,公司以工业尾气为原料的技术符合政策方向,且成本低于粮食乙醇。

可持续航空燃料(SAF):全球航空业强制掺混政策(如欧盟2030年要求SAF占比6%),公司正建设SAF生产线,切入千亿级市场。

微生物蛋白饲料:替代大豆/鱼粉,获中国农业农村部认证,符合“减豆粕”政策导向。

政策强力支持:中国将工业尾气制乙醇/蛋白列入《绿色低碳转型产业指导目录》,享受税收优惠。国家严打煤制乙醇混入燃料市场,为公司尾气制乙醇腾出空间。

首钢朗泽身处高速增长的碳中和赛道,凭借独家生物转化技术和先发规模化优势占据合成生物CCUS全球龙头地位。政策红利(禁煤制乙醇、推SAF)与市场需求(燃料乙醇/低碳饲料)双重驱动,但需克服原料供应稳定性及价格波动挑战。

其竞争壁垒在于难以复制的工程化能力和持续技术迭代,短期难有颠覆性对手出现,长期增长潜力聚焦SAF及二代负碳技术落地。

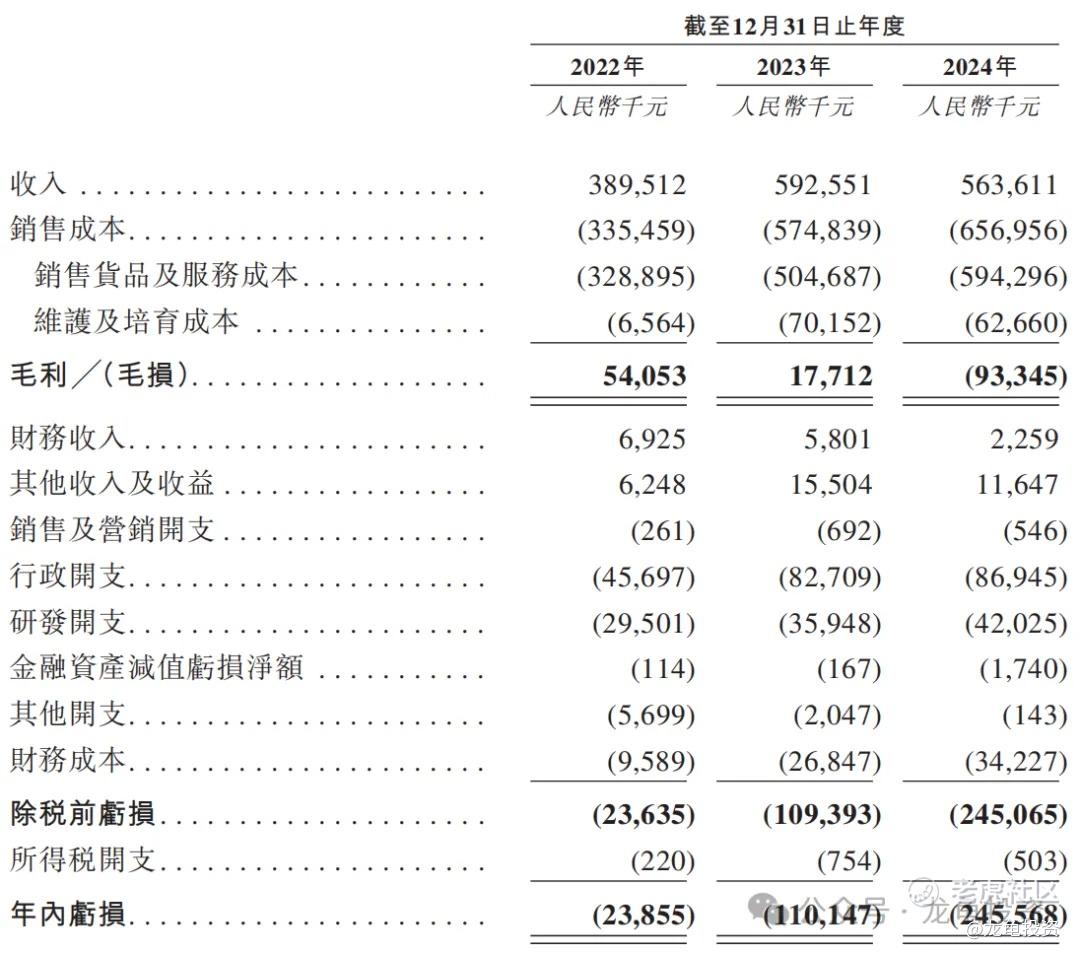

公司财务表现如何?现金流是否充裕?

首钢朗泽2022-2024年营收分别为3.90亿元、5.93亿元和5.64亿元,年复合增长率15.75%。

2022-2024年净亏损分别为2385.5万元、1.10亿元、2.46亿元,三年合计亏损3.8亿元。

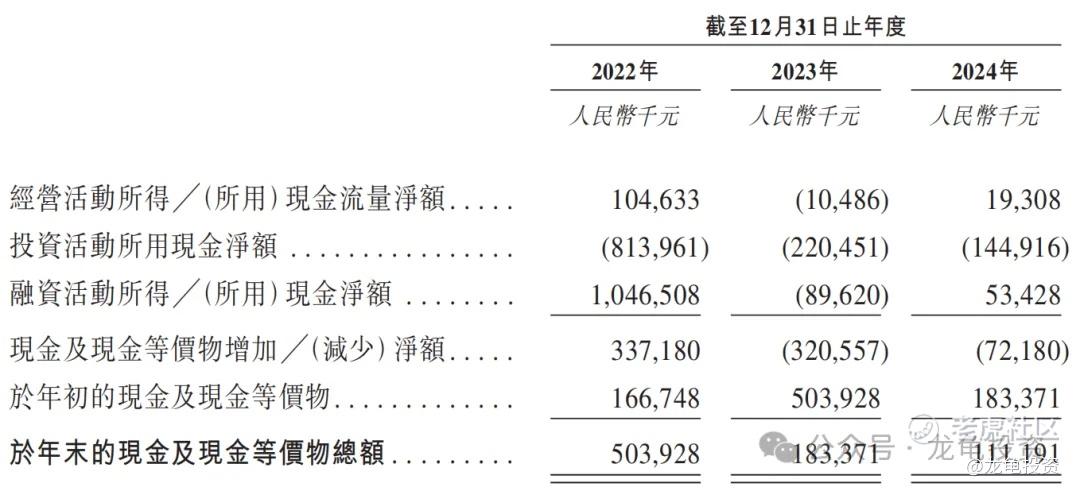

2024年现金及等价物1.11亿元,较2023年1.83亿元减少39.34%,一年内到期借款达2.70亿元,短期偿债缺口大。

公司历史投资者、基石投资者和保荐人如何?

公司IPO前完成多轮融资,最后一轮完成于2022年4月,投资后估值43亿人民币,约合47.12亿港元,每股成本11.94元,约合13.08元,较发售价折让21.62%;保存人由国泰君安独家保荐,稳价人亦由国泰君安担任,国泰君安历史项目以织布机为主。

禁售期安排:IPO前投资者禁售期12个月。

本次申购计划怎么安排?

看了公司技术说明,刚开始确实有被吸引到,首钢朗泽在碳中和核心赛道CCUS行业处于龙头地位,是全球首个实现工业尾气生物发酵制乙醇商业化量产的企业(河北首朗2018年投产)。打稀缺性这张牌,首钢朗泽有一定的叙事性,让我想起圣贝拉,但在检索行业信息的时候,发现同类公司LanzaTech,以于美股上市,目前总市值5亿港元,营收3.55亿人民币,首钢朗泽发行市值55.12-71.77亿港元,营收5.63亿人民币,如果对比LanzaTech,首钢朗泽明显贵了,首钢朗泽技术优势明显,但这类环保行业,赛道不性感。

本次募集资金2.92-3.81亿港元,规模不大,本次未设基石投资者,保荐人国泰君安表现一般,总体看下来,又一只投机赌票,后面看情况再定,相比另外几只确定性的票,暂定放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这么看,还行