【港股打新】大众口腔:牙科界的PDD来了,700张牙椅就敢上市!

大众口腔,牙科卷王来了,有人觉得它low.....我说当年PDD你们也觉得low...

一、基本面

记得在武汉时,出租车上就满是大众口腔的广告,没想到真上市了。

大众口腔在2015年上过新三板,后来融不到钱,主动摘牌了。大众口腔的商业模式很简单,做牙科界的卷王,做牙科界的PDD,把医生的工资往死里压...医生平均税前年薪20万

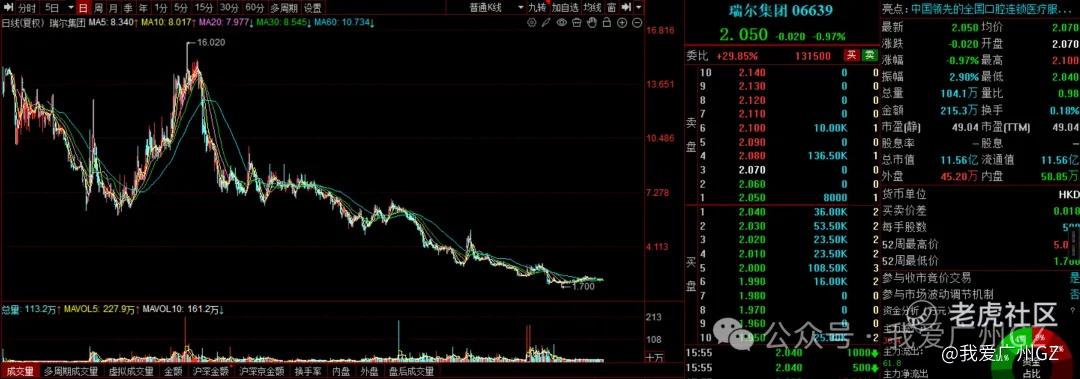

对比一下:瑞尔口腔的牙医平均年薪100万,通策医疗用新人+主任的模式,平均一下,也要40万年薪

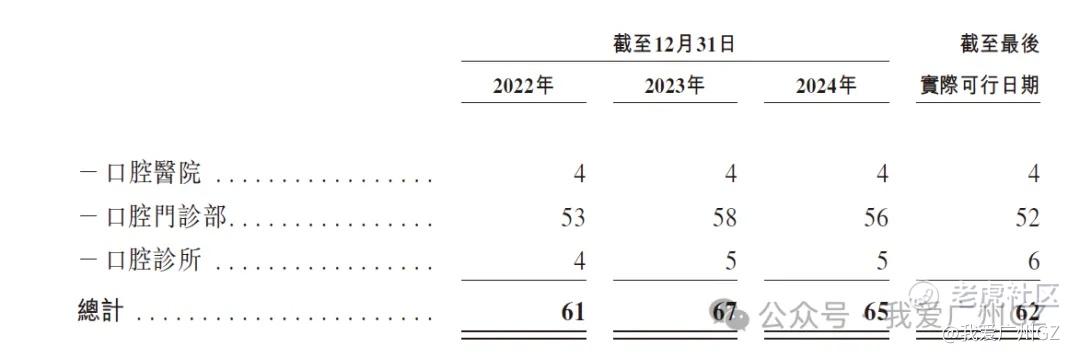

大众口腔拼命卷,结果就是客单价低、赚不到太多钱、抢一点点市场,到现在也只有700张牙椅....市占率0.4%...

二、财务情况

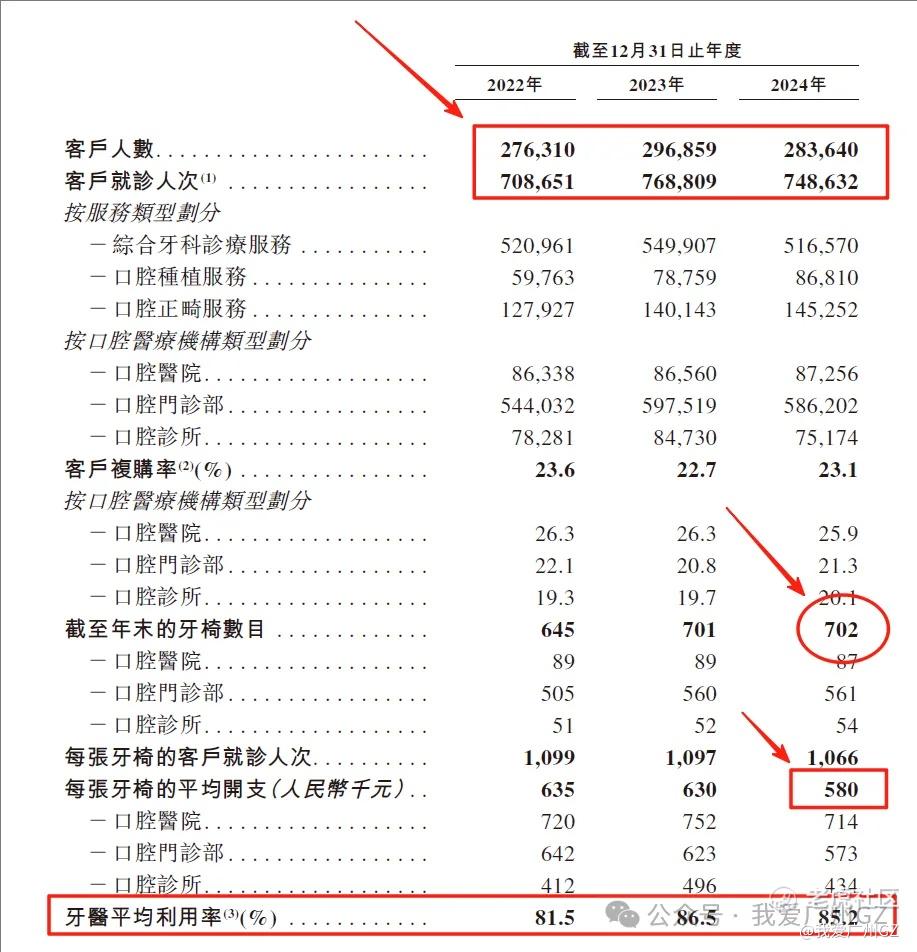

客户人数已经开始走平,人次也开始下降,核心还是牙椅数量不够,折射出来深层次原因是生意不赚钱,扩张慢,牙医的利用率85%已经拉满了,快要把医生累死了。

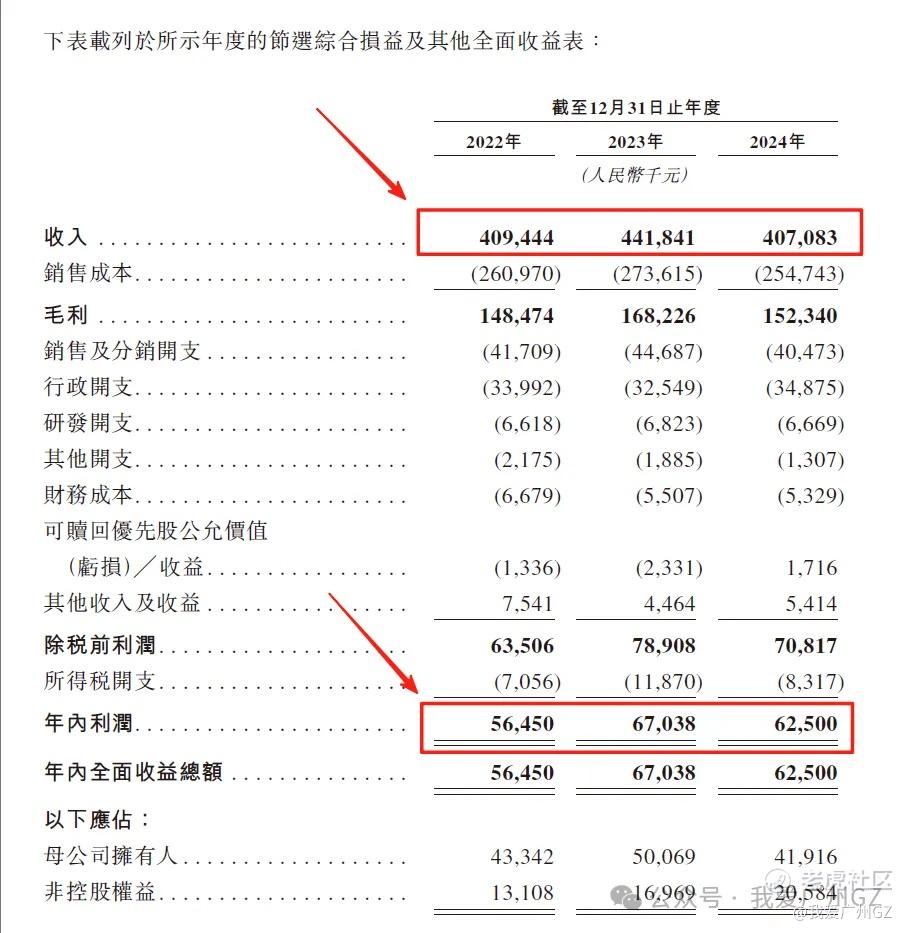

22-24年营收也走平,和人流量基本一致,稳定在4亿。

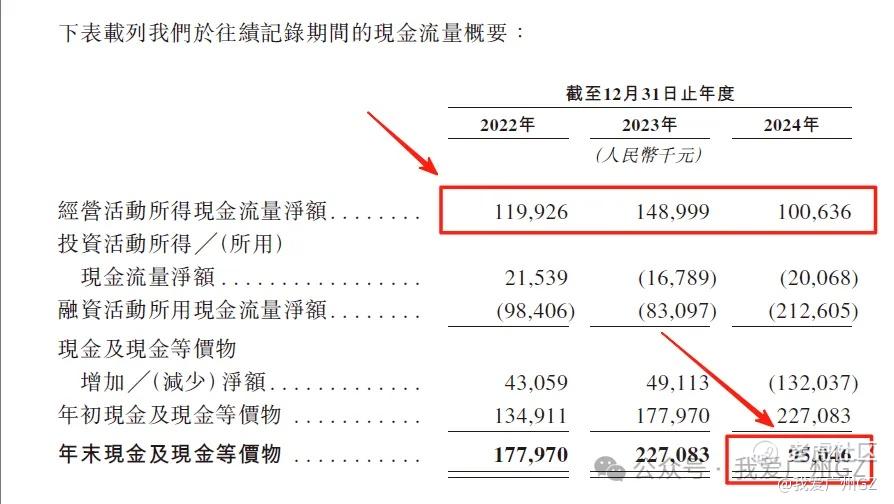

现金流情况不佳,回购老股,花了不少,资本陆续在退出。

三、发行情况

1、发行价20-21.4港元,一手申购2161港元,发行比例22%,承销费占比3%

2、保荐人海通,海通近些年战绩还不错,小涨小跌为主

3、有绿鞋,无基石

4、常规回拨比例:

孖展<15倍,不回拨,甲乙组合计1万手

孖展10-50倍,回拨30%,甲乙组合计3.2万手

孖展50-100倍,回拨40%,甲乙组合计4.3万手

孖展>100倍,回拨50%,甲乙组合计5.4万手

截止今天,孖展8倍,这个票的手数不多,具备博弈价值

四、估值

按PE来算的话,上市后PE估计14.9倍

港股对这类牙科股,不是特别看好,瑞尔已经熊了很久。

但是再看看盘子,10亿的总盘子,流动盘2亿左右,如果海通想坐庄,或者套路回拨的话,也不是没有可能!

总结:

1、大众口腔是个典型的du票,要du海通坐庄,du套路回拨,如果常规发行估计没肉。

2、如果du赢了,下限定价有肉吃,+30%以上,du输了,大概率要-10%开盘,看你能不能承担这个风险。

3、我现金1手申购,尊重一下。不敢上重仓位,万一套路回拨了,药捷那样,博1手中签率,万一没套路回拨,变成曹操就坏事了.....

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。