【港股打新】大众口腔,无基石且流通盘偏大

大众口腔是华中地区以湖北省及湖南省为重点的民营口腔医疗服务提供商,在这个蓬勃发展的市场以直营连锁模式经营一个不断扩大的口腔医疗服务网络。我们为社区提供可靠且易于获得的口腔护理,致力于服务大众。根据弗若斯特沙利文的资料,按2024年所得收入计,我们在华中地区所有民营口腔医疗服务提供商中居第一位,占市场份额约2.4%。

公司6月30日开始招股,招股价20~21.4港元,每手股数100股,最低认购2161.58港元,市值9.88亿~10.57亿港元,发行数量1086.18万股,属于医疗及医学美容服务行业,有绿鞋,无基石。

保荐人是海通国际,海通国际近2年保荐的项目首日上涨率是70%,业绩也挺不错的。

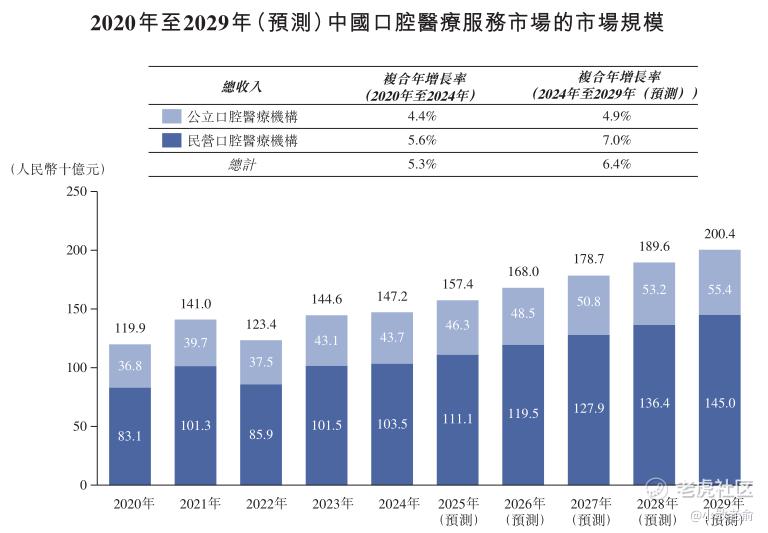

中国口腔医疗服务市场的市场规模将于2029年达到人民币2,004亿元,于2024年至2029年按复合年增长率6.4%增长。特别是,预期2029年中国民营口腔医疗服务提供商产生的总收入将达到人民币1,450亿元,即2024年至2029年的复合年增长率为7.0%。相比之下,中国公立口腔医疗服务提供商产生的总收入于2024年至2029年预计以4.9%较温和的复合年增长率增长,至2029年将达到人民币554亿元。

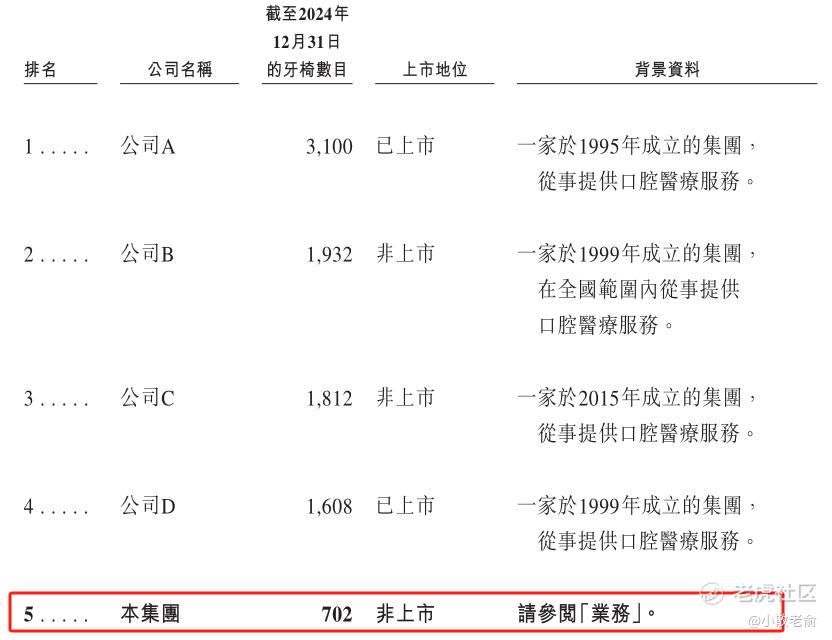

根据弗若斯特沙利文的资料,按截至2024年12月31日的牙椅数目计,我们于中国所有民营口腔医疗服务提供商中排名第五。下表载列按截至2024年12月31日的牙椅数量计的中国前五大民营口腔医疗服务提供商。

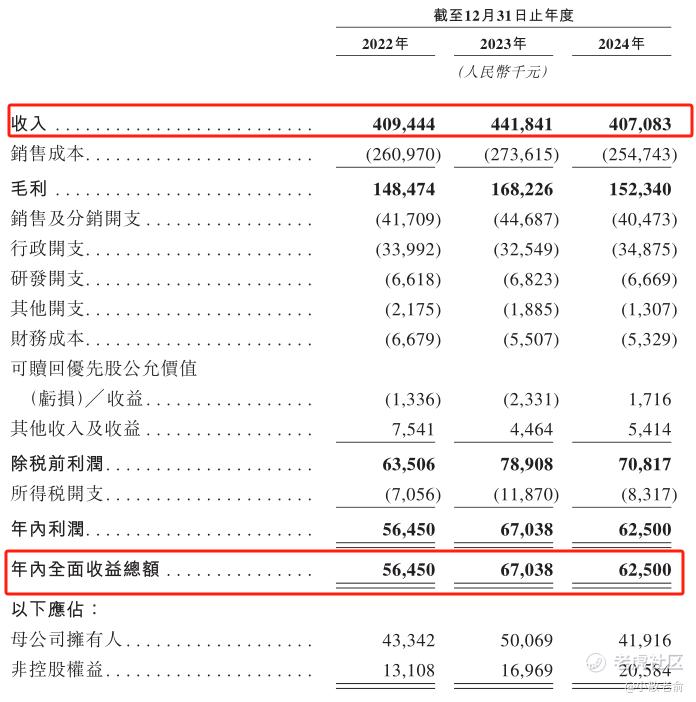

公司从2022~2024年营收分别是4.09亿、4.42亿、4.07亿,2024年营收同比增长-7.87%;2022~2024年的净利润分别是5645万、6703.8万、6250万,2024年的净利润同比增长-6.77%,业绩增速下滑了。

按发行价中位数计算,10.23亿港元市值发行2.25亿,发行比例是21.99%,没有基石锁定,那么2.25亿全部都是流通盘,流通盘较大。

目前申购倍数是15.84倍,申购人气还可以,不过已经超过15倍要回拨了。

申购策略:

大众口腔是中国第五大民营口腔医疗服务提供商,保荐人是海通国际,过往业绩也挺不错的。公司2024年的净利润同比增长-6.77%,业绩增速下滑了。本次发行,没有基石,流通盘有2.25亿,流通盘较大。 目前申购倍数是15.84倍,申购人气还可以,不过已经超过15倍要回拨了。这只票主要看有没有人炒作,就是赌套路回拨,本人计划还是不赌放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。