【港股打新】首钢朗泽,业绩差无基石流通盘也大

首钢朗泽是一家从事碳捕集、利用和封存行业(亦称为CCUS行业)的公司,主要专注于通过碳捕集和利用技术生产乙醇及微生物蛋白等低碳产品,并提供低碳综合性解决方案。自2011年成立以来,我们深耕于CCUS行业。根据弗若斯特沙利文的资料,我们是CCUS行业中首家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司。

公司6月30日开始招股,招股价14.5~18.88港元,每手股数200股,最低认购3814.08港元,市值55.12亿~71.77亿港元,发行数量2015.98万股,属于新能源物料行业,有绿鞋,无基石。

保荐人是国泰君安,国泰君安近2年保荐的项目首日上涨率是60%,业绩也还行吧。

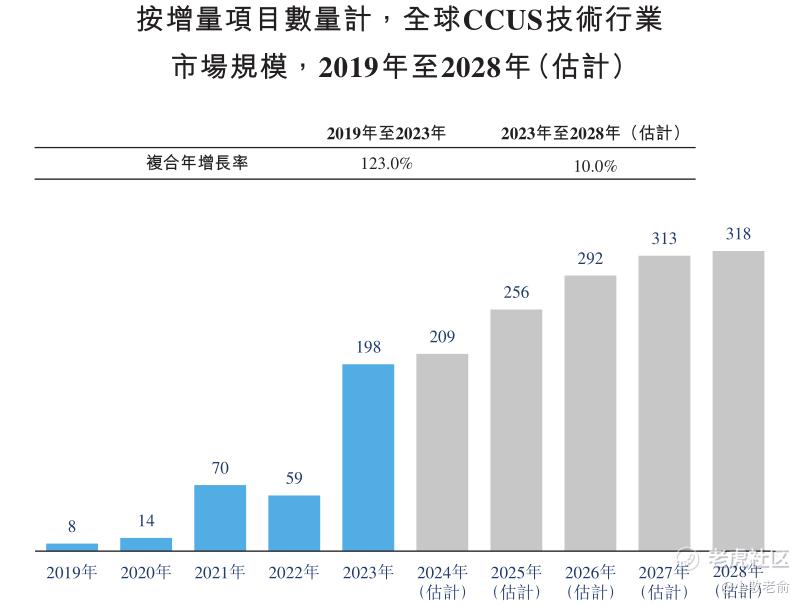

在全球范围内,2019年以来,CCUS项目数量呈现显著增长趋势。2019年,全球新增8个CCUS项目,截至2023年,全球CCUS项目总数已增至198个,充分展现了该产业的强劲发展势头。预计未来全球CCUS项目数量将持续增加,根据相关预测,到2028年,全球新增的CCUS项目数量将达到318个。

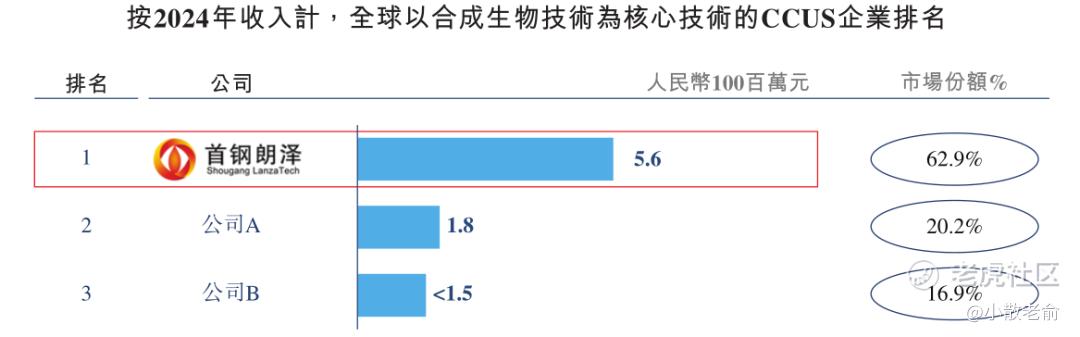

就2024年收入而言,本公司是全球利用合成生物技术的CCUS行业中规模最大的企业。

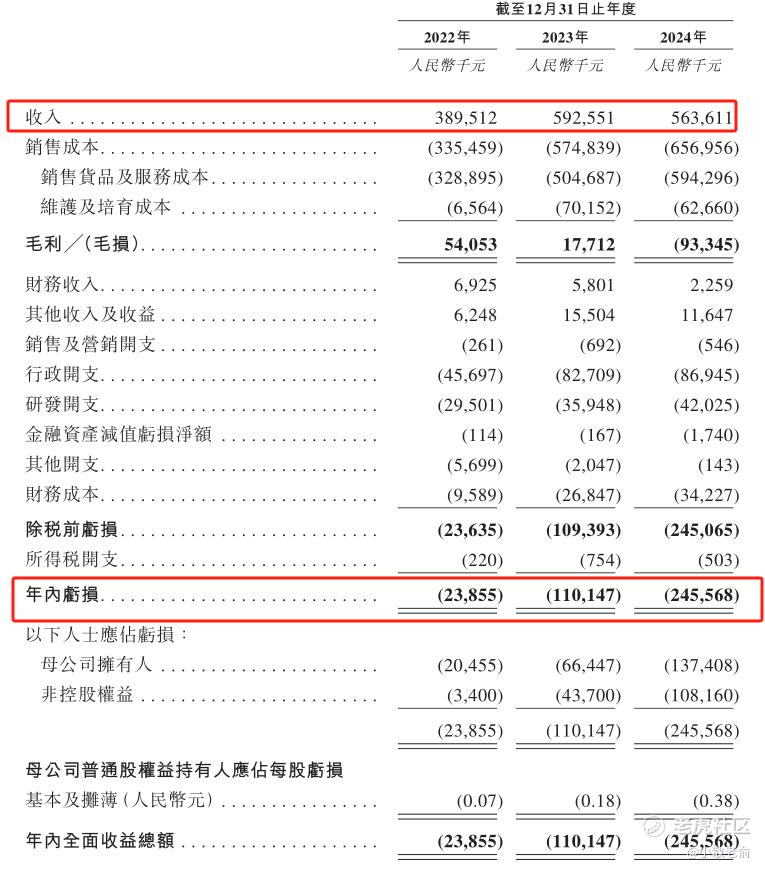

公司从2022~2024年营收分别是3.9亿、5.93亿、5.64亿,2024年营收同比增长-4.88%;2022~2024年的净利润分别是-2385.5万、-1.1亿、-2.46亿,2024年的净利润同比增长-122.95%。

按发行价中位数计算,63.45亿港元市值发行3.36亿,发行比例是5.3%,没有基石锁定,那么3.36亿全部都是流通盘,流通盘较大。

目前申购倍数是.56倍,申购人气比较差,招股期还有2天,估计也不会回拨了。

申购策略:

首钢朗泽是一家从事碳捕集、利用和封存行业(亦称为CCUS行业)的公司,在行业中排名第一。保荐人是国泰君安,过往业绩也还行吧。公司业绩比较差,每年都在亏损,并且亏损在扩大。63.45亿港元市值发行3.36亿,发行比例是5.3%,本次发行也没有基石,3.36亿全部都是流通盘,流通盘较大。申购人气也比较差,本人计划放弃申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。