今日期权策略:做多黄金。

一、策略核心逻辑

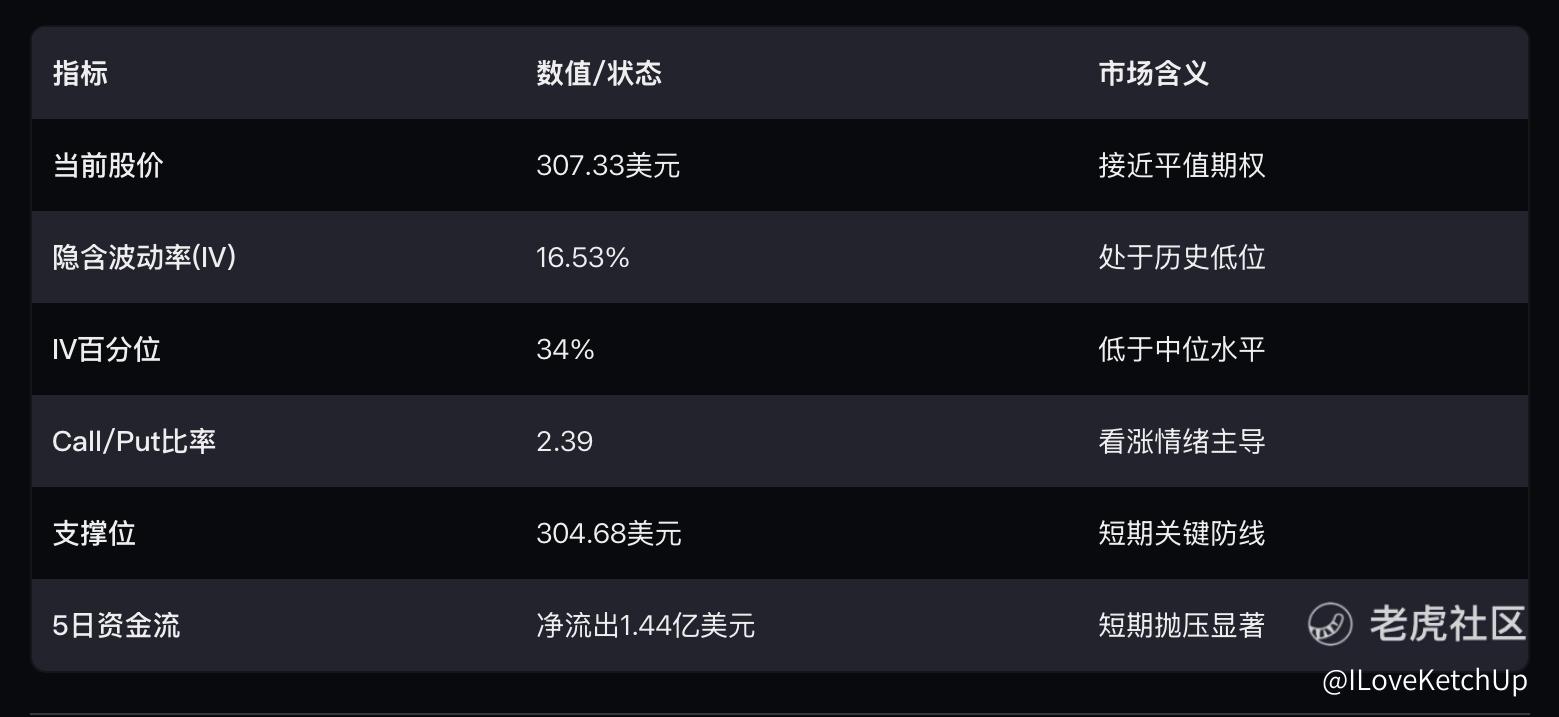

该策略通过卖出看跌期权做多黄金,行权价307.5美元,当前GLD价格307.33美元。策略本质是押注金价不会跌破307.5美元,通过收取权利金获利,但需承担跌破后按行权价接盘的风险。

二、关键数据透视

三、多维度风险评估

1. 波动率维度

-

IV/HV比1.11:隐含波动率略高于历史波动率,显示市场对潜在波动存在溢价。

-

权利金性价比:当前IV百分位34%处于低位,卖方收益空间有限(权利金约3-4美元/张)。

2. 价格路径敏感性

-

Delta风险:平值期权Delta约-0.5,股价每下跌1美元,期权价值增加约0.5美元。

-

Gamma暴露:平值期权Gamma最高,临近到期日价格波动将加剧损益波动。

3. 市场情绪验证

-

大宗交易信号:机构近期密集买入长期看涨期权(如2026年3月350/390 Call),同时卖出短期看涨(2025年8月335 Call)和深度虚值看跌(2027年1月300 Put),显示市场对黄金长期看涨但短期谨慎。

4. 宏观催化剂

-

美联储政策:CME FedWatch显示7月降息概率21.2%,9月概率升至74%。

-

财政赤字风险:美国参议院通过3万亿美元支出法案,长期通胀预期升温。

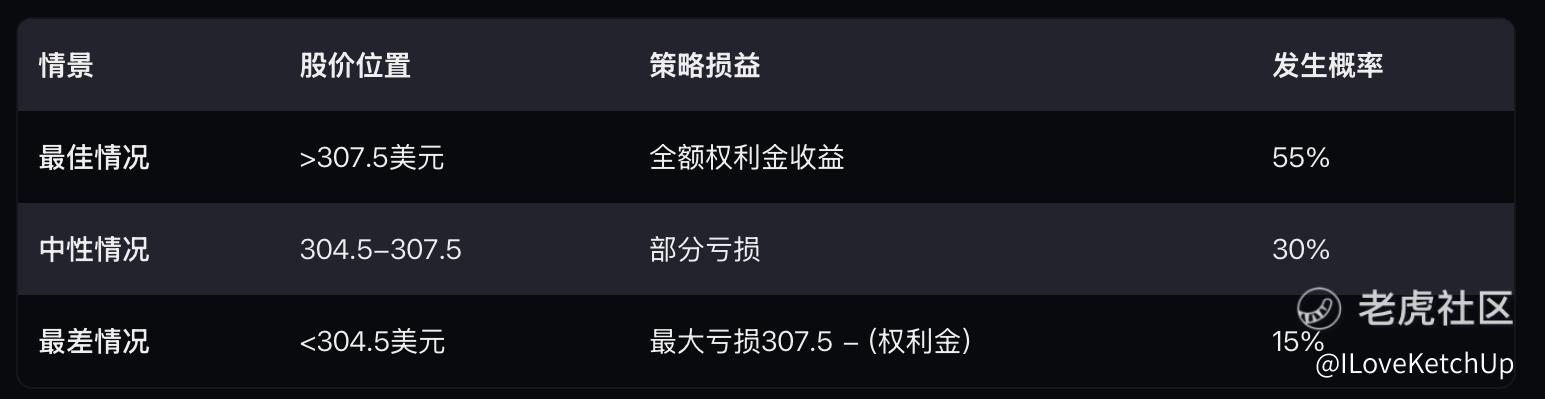

四、压力测试与盈亏模拟

注:基于当前波动率曲面计算,盈亏平衡点≈304.5美元

五、操作建议与风控

1. 增强收益方案

-

垂直价差:同时买入305 Put(权利金约1.2美元),将最大亏损锁定在307.5-305=2.5美元,净权利金收入减少但风险可控。

2. 动态对冲指引

-

Delta对冲阈值:当股价跌破306美元(Delta<-0.6),建议买入GLD现货对冲。

-

波动率监控:若IV回升至20%以上,考虑平仓了结。

3. 关键事件日历

-

7月3日:美国非农就业数据(预期新增18万)

-

7月30日:FOMC利率决议

-

每日监控:COMEX黄金期货未平仓合约变化

六、机构观点参考

-

汇丰银行:上调2026年金价预测至3125美元/盎司(原2915美元)

-

世界黄金协会:央行购金量连续8季度超300吨,结构性支撑强劲

-

摩根士丹利:GLD持仓量达1238万股(占比4.12%),机构配置需求稳固

—————————————————————————————————————

免责声明:本策略涉及衍生品交易,潜在亏损可能超过本金。投资者需根据自身风险承受能力审慎决策,建议持仓不超过总资产5%。市场有风险,投资需谨慎。

修改于 2025-07-02 22:42

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

标的资产的IV(隐含波动率)

对期权链上部分期权的隐含波动率进行综合加权计算,得到的值即为该标的资产的Total IV。

它反映的是未来30天内期权链整体的波动情况,这个数据对正股也有参考作用。

标的资产的HV(历史波动率)

它反映的是过去30天内,标的资产的实际波动情况,用于衡量标的资产偏离其平均价格的程度。

标的资产的IV Rank(隐含波动率排名)

IV Rank 是一个相对的指标, 以该标的资产过去一年内的最高和最低IV值为标准,计算现在IV的相对位置。

计算公式:

IV Rank = (当前IV - 1年内最低IV) / (1年内最高IV - 1年内最低IV)*100

IV Rank的数值范围是在0到100之间波动; 当IV Rank为0时,表示当前 IV处于近1年内的较低范围; 当IV Rank 为100时,表示当前IV处于近1年内较高范围

标的资产的IV Percentile(隐含波动率百分位)

IV Percentile也是一个相对的指标, 统计过去一年内,有多少天的隐含波动率比现在低。

计算公式:

IV Percentile = 1年内低于当前IV的天数/ 交易天数

IV Percentile的数值范围是在0%到100%之间波动; 当IV Percentile为0%时,表示过去1年内有0%的交易日的 IV 低于当前 IV; 当IV Percentile 为100%时,表示过去1年内有100%的交易日的 IV 低于当前 IV。