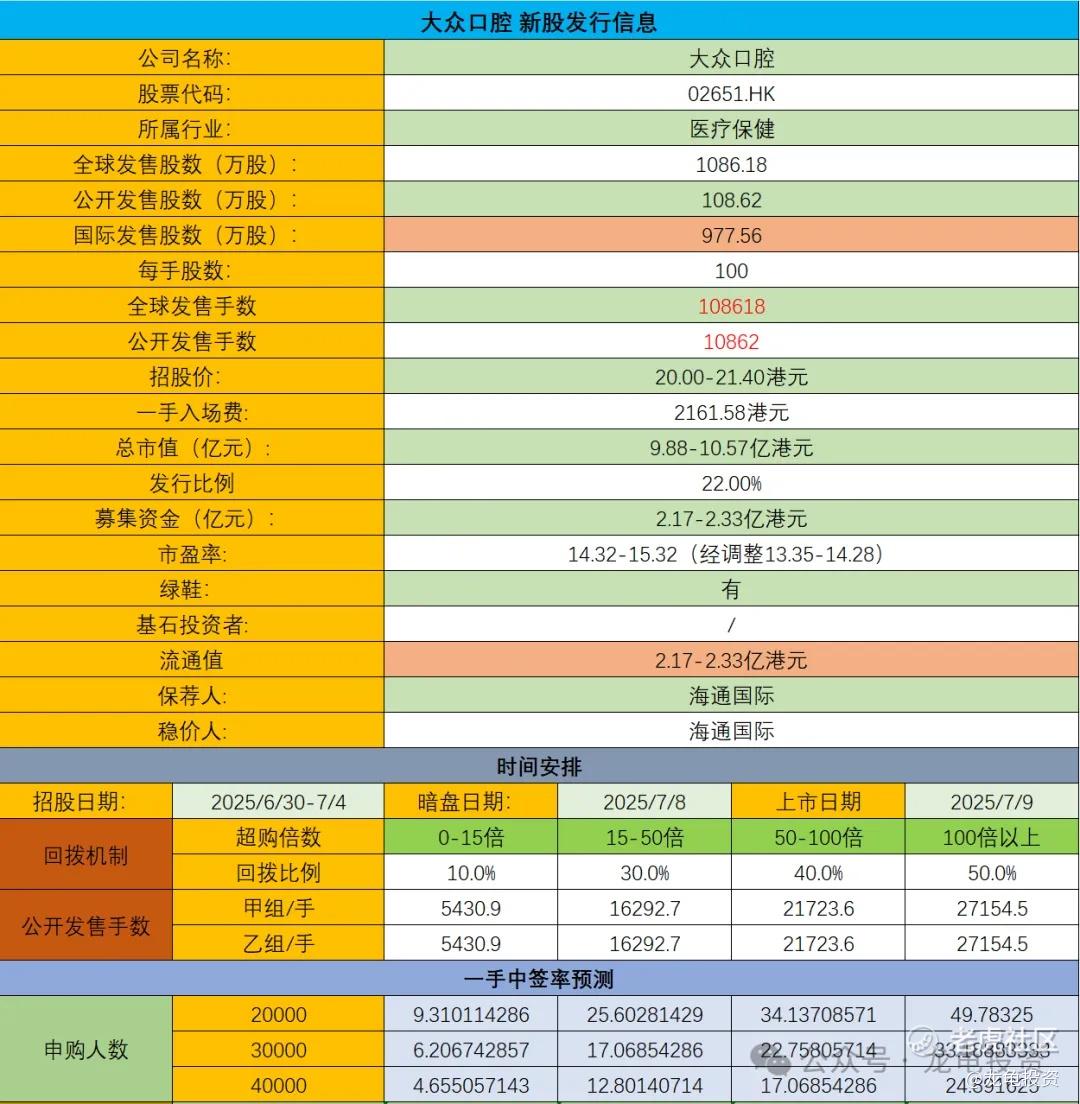

港股打新:大众口腔 上市分析和申购计划

武汉大众口腔(爱尚大众)是华中地区领先的民营口腔医疗服务提供商,通过92家直营连锁机构(含医院、门诊部和诊所),在湖北、湖南两省为社区居民提供标准化、可负担的综合牙科、种植和正畸服务。

本次全球发售募集资金1.855亿港元,约90%资金用于业务扩张与能力提升:其中约35%用于在华中地区新建约80-100家口腔医疗机构,25%用于收购约40-65家目标机构,10%用于升级翻新现有机构,10%用于优化信息技术基础设施及系统,10%用于发展医疗专业团队以支持网络增长;剩余10%将作为营运资金及一般企业用途。这一分配凸显了公司通过内生增长与外延并购巩固华中市场龙头地位、并借助数字化升级提升运营效率的核心战略。

公司发行信息和中签率情况?

本次全球发售股数1086.18万股,每手股数100股,截至发稿,超购22.82倍,发行规模小,大概率触发回拨50%,预计2W-4W人参与,一手中签率20%,申购50手稳一手。

公司所在行业前景及竞争格局怎样?

2024年中国口腔医疗服务市场规模约1,472亿元,预计2029年达2,004亿元(年复合增长率 6.4%);民营机构占比超70%,2024年收入1,035亿元,预计2029年达1,450亿元(增速 7.0%)。2024年华中民营口腔市场规模174亿元,预计2029年达253亿元(增速 7.8%),增速高于全国平均水平。

市场高度分散,2024年全国民营口腔机构超9.9万家,直营连锁占比不足3%,90%为单体诊所。华中地区:2024年约1.7万家民营机构,前五大参与者市场份额合计仅 9.6%(大众口腔以2.4%份额居首位)。

核心竞争力,华中地区收入第一(2024年市占率2.4%),牙椅数量(702张)、净利润(全国民营第三)领先。92家机构标准化运营(4家医院+88门诊/诊所),集中采购降本增效,毛利率达 37.4%(2024年)。

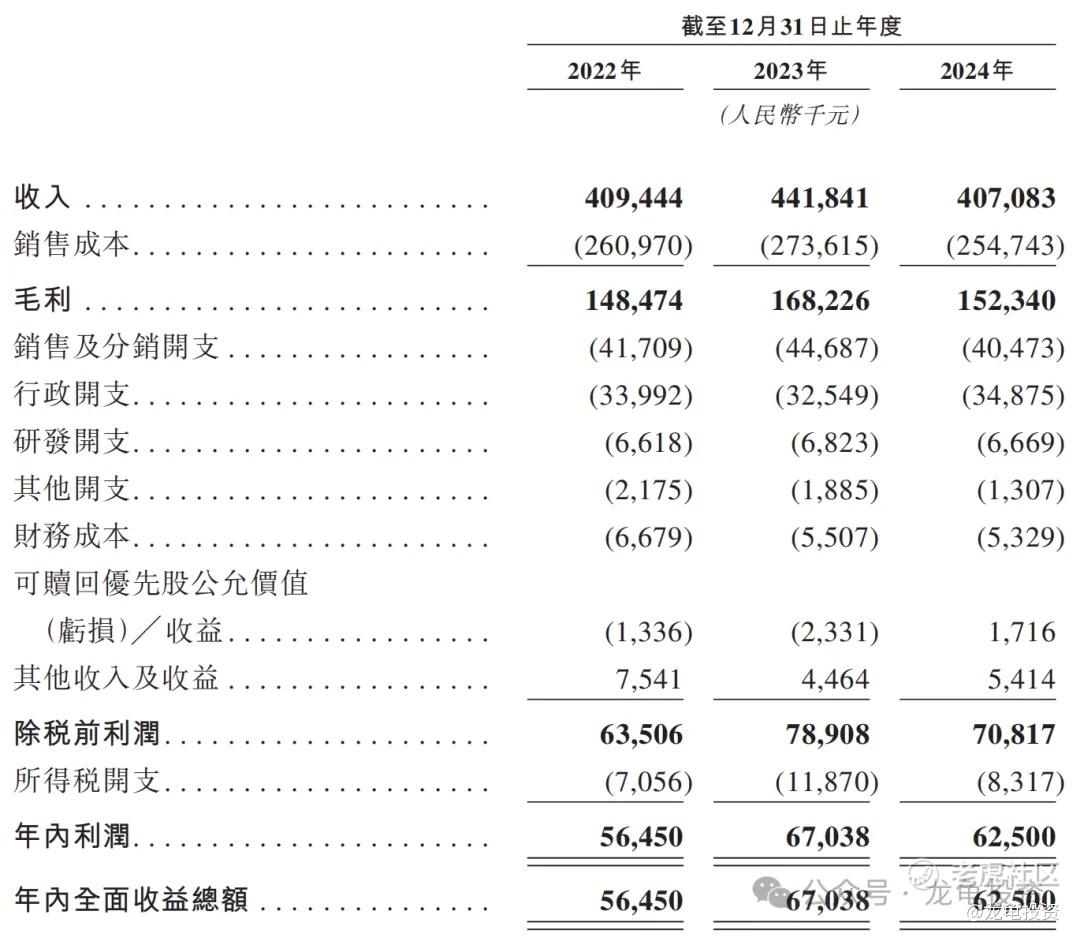

公司财务表现如何?现金流是否充裕?

公司2022-2024年营收分别为4.09亿元、4.42亿元和4.07亿元,2024年下滑主因经济复苏放缓、客户消费降级及种植牙集采降价影响。

净利润:2022年(0.56亿)→ 2023年(0.67亿,+18.8%)→ 2024年(0.63亿,-6.8%)。

净利率持续提升:2022年(13.8%)→ 2023年(15.2%)→ 2024年(15.4%),反映成本控制能力增强。

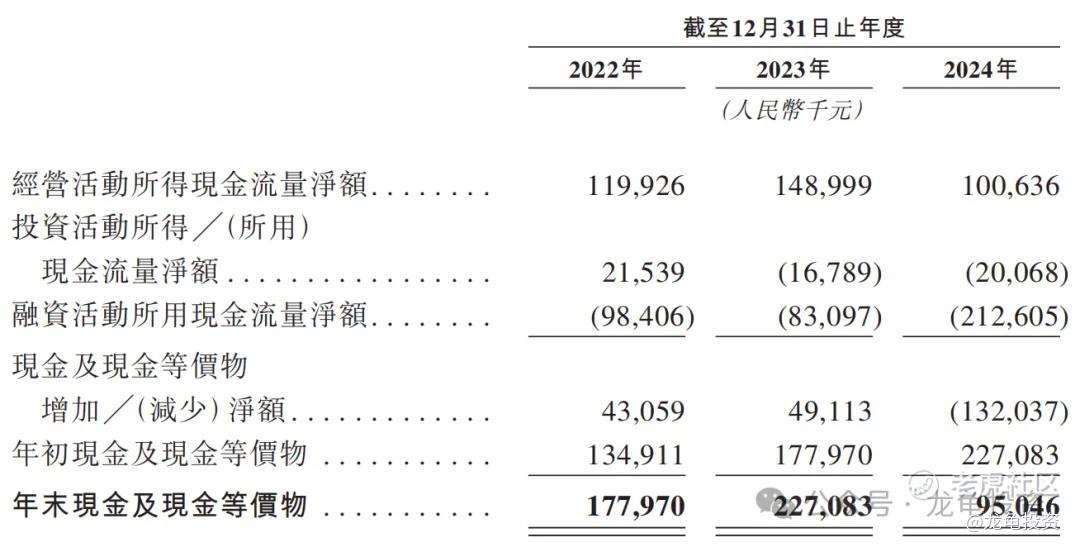

2024年现金大幅减少,若扩张计划(新建80-100家机构)推进过快,可能加剧资金紧张。

公司历史投资者、基石投资者和保荐人如何?

公司IPO前完成多轮融资,最后一轮完成于2021年6月,投资后估值6.8亿人民币,约合7.45亿港元,每股成本14.50元,约合15.88元,较发售价折让23.30%;保存人由海通国际独家保荐,稳价人亦由海通国际担任,海通国际的项目弹性较好,也是套路老司机。

禁售期安排:IPO前投资者禁售期12个月。

本次申购计划怎么安排?

大众口腔华中地区牙科NO.1,公司业绩表现平衡,看了几家港股上市的口腔诊所,大众的财务表现反而是最好的,瑞尔集团总市值11.68亿,市盈率37.57倍,刚上市那会儿发行市值85亿,真敢发!美皓集团总市值1.74亿,亏损状态,24年营收0.75亿人民币;大众口腔发行市值9.88-10.57亿港元,市盈率14.32-15.32倍,怎么算都便宜。

再看资金面,本次募集资金2.17-2.33亿港元,虽然没拉来基石,但这个流通值还是6支新股里面最小,保荐人海通国际妖股专家,基本面、情绪面、资金面都允许其成妖,投机申购!最终策略明晚发布至星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一路走来cd·2025-07-03还有股价保价人?点赞举报