《周六福或难复制老铺的高光之路》

一、业务布局与市场定位

1. 老铺黄金:高端化+直营模式

◦ 定位:专注高端市场,主打“古法黄金”工艺,对标奢侈品(如卡地亚、宝格丽)。

◦ 门店策略:全直营模式,32家门店(截至2024年)均位于SKP、万象城等顶级商场,单店年收入达9390万元(行业第一),北京SKP单店日销近百万。

◦ 产品定价:采用“一口价”非按克计价,强调文化溢价,均价远高于行业水平。

2. 周六福:大众化+加盟驱动

◦ 定位:覆盖下沉市场,主打性价比,产品涵盖黄金、钻石、玉石等多品类。

◦ 门店策略:加盟店占比97.8%(4129家门店中4038家为加盟),55.1%门店位于三线及以下城市,单店年收入仅66.5万元(不足老铺黄金1%)。

◦ 扩张逻辑:通过加盟快速占领低线城市,但2024年加盟店净减少250家(因金价上涨导致需求收缩)。

二、市场份额与行业地位

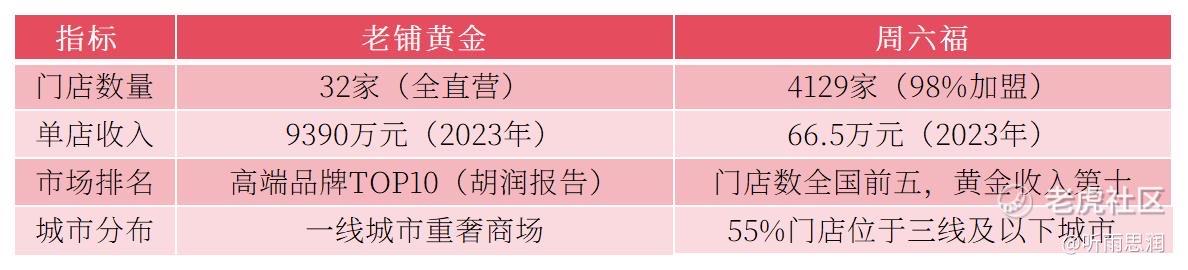

指标 老铺黄金 周六福

门店数量 32家(全直营) 4129家(98%加盟)

单店收入 9390万元(2023年) 66.5万元(2023年)

市场排名 高端品牌TOP10(胡润报告) 门店数全国前五,黄金收入第十

城市分布 一线城市重奢商场 55%门店位于三线及以下城市

• 老铺黄金:以0.5%的门店数量贡献行业头部利润,高端市场稀缺性强。

• 周六福:规模优势显著,但品牌溢价低,面临周大福等巨头的挤压。

三、财务表现与盈利能力

1. 收入与增长

◦ 老铺黄金:2023年收入31.8亿元(+145.7%),净利4.16亿元(+340.4%),年复合增长率33.4%。

◦ 周六福:2024年收入57.18亿元(+11%),净利7.06亿元(+7%),增速显著放缓。

2. 利润率与现金流

◦ 毛利率:老铺黄金稳定在41%(文化溢价支撑);周六福降至25.9%(受金价波动和价格战拖累)。

◦ 现金流:老铺黄金2024年经营现金流-12亿元(因囤积黄金库存);周六福现金流健康(3.9亿元),但依赖高毛利服务费(毛利率97.1%)。

四、经营模式与核心竞争力

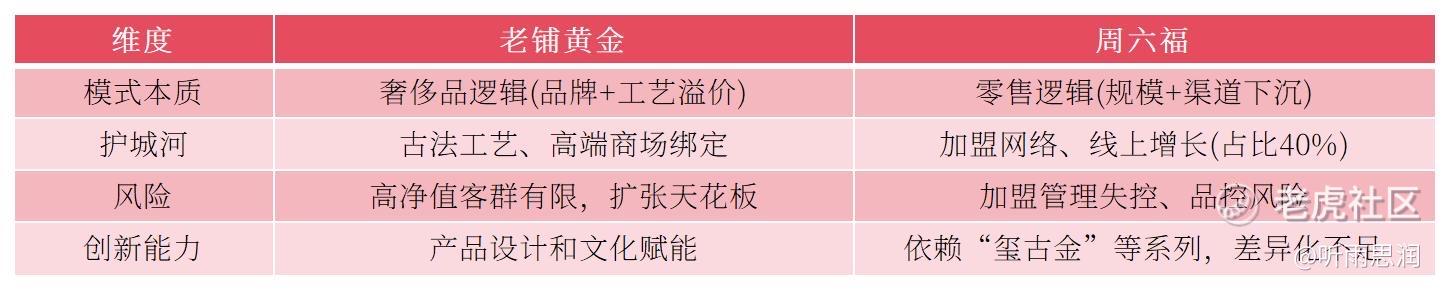

维度 老铺黄金 周六福

模式本质 奢侈品逻辑(品牌+工艺溢价) 零售逻辑(规模+渠道下沉)

护城河 古法工艺、高端商场绑定 加盟网络、线上增长(占比40%)

风险 高净值客群有限,扩张天花板 加盟管理失控、品控风险

创新能力 产品设计和文化赋能 依赖“玺古金”等系列,差异化不足

• 老铺黄金:通过直营控制全链条,避免渠道冲突,维持高溢价。

• 周六福:加盟模式导致品控风险(历史多次质检问题),线上低价冲击加盟商利益。

五、能否复制老铺黄金的路径?

结论:难以复制,核心在于基因差异和行业趋势变化。

1. 基因不匹配:

◦ 老铺黄金的高端化基因(全直营、顶级商圈、文化叙事)需长期沉淀,周六福的加盟体系和下沉市场定位难以短期内转型。

◦ 周六福的规模依赖症:关闭600余家加盟店已暴露低效门店的生存压力,而老铺黄金计划新增门店仅50家,强调“质大于量”。

2. 行业趋势分化:

◦ 消费降频:消费者减少购买次数,但更愿为高价值产品买单(利好老铺黄金)。

◦ 黄金投资属性增强:金价上涨推动保值需求,但大众品牌毛利率受挤压(利空周六福)。

3. 资本市场偏好:

◦ 老铺黄金PE估值85倍(高成长溢价),周六福仅19倍,反映市场对差异化模式的认可度差异。

六、总结:两条道路的终极博弈

• 老铺黄金胜在 “稀缺性”:用极致体验和文化溢价打破黄金同质化,但需解决扩张天花板(高端商场点位有限)和库存现金流风险。

• 周六福困于 “规模陷阱”:加盟模式虽快速占领市场,却牺牲品牌价值和利润空间,需通过提升直营比例、优化供应链突围。

💎 启示:黄金行业正从“渠道为王”转向“品牌+体验”竞争。周六福若想破局,需逐步提升自营占比、开发差异化产品线(如古法金系列),而非简单复制老铺黄金的路径。

修改于 2025-07-05 11:50

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。