港股打新:讯众通信 上市分析和申购计划

北京讯众通信技术股份有限公司(讯众股份)是中国领先的云通信服务提供商,主要通过通信平台即服务(CPaaS)和联络中心软件即服务(联络中心SaaS)为企业客户提供基于云计算的通信解决方案。其核心业务包括:

CPaaS服务:整合电信资源(语音、消息、移动流量等),通过API接口让企业客户快速嵌入通信功能(如短信验证码、语音通知、流量充值等)。

联络中心SaaS:提供智能客服系统,包含语音导航、文本机器人、智能质检等功能,帮助企业优化客户交互。

基于项目的通信解决方案:为公共部门(如政府、国企)定制软硬件结合的通信系统(如智慧城市治理、安全监控方案)。

本次全球发售募集资金将主要用于:研发升级云通信服务与解决方案(占比45.4%)、拓展销售渠道(15.6%)、战略性收购与东南亚市场布局(16.2%)、偿还贷款优化财务结构(12.8%)以及补充营运资金(10%)。

公司发行信息和中签率情况?

本次全球发售股数3044万股,每手股数500股,截至发稿,超购11.27倍,发行规模小,大概率触发回拨30%,预计1W-2W人参与,一手中签率20%,申购60手稳一手。

公司所在行业前景及竞争格局怎样?

2024年中国云通信市场收入达人民币503亿元,预计2029年将增至745亿元(年复合增长率 8.2%)。核心动力:企业数字化转型加速(如智能客服、营销自动化)、5G/AI技术渗透、政府“数字经济”政策支持。

CPaaS(通信平台即服务):最大细分市场(占行业收入89%),企业需求集中于短信验证、语音通知、流量分发等场景。联络中心SaaS:增速最快(2020-2024年CAGR 28.8%),受AI智能客服、全渠道客服需求推动。政府与公共项目:智慧城市、应急通信等政府定制化解决方案成新增长点(讯众占比约1.5%)。

市场集中度低,行业参与者超800家,前五名份额仅18.8%(2024年)。讯众排名第三(份额1.8%),落后于龙头梦网科技(7.8%)和天润云(6.8%),但净利率位居行业第二。

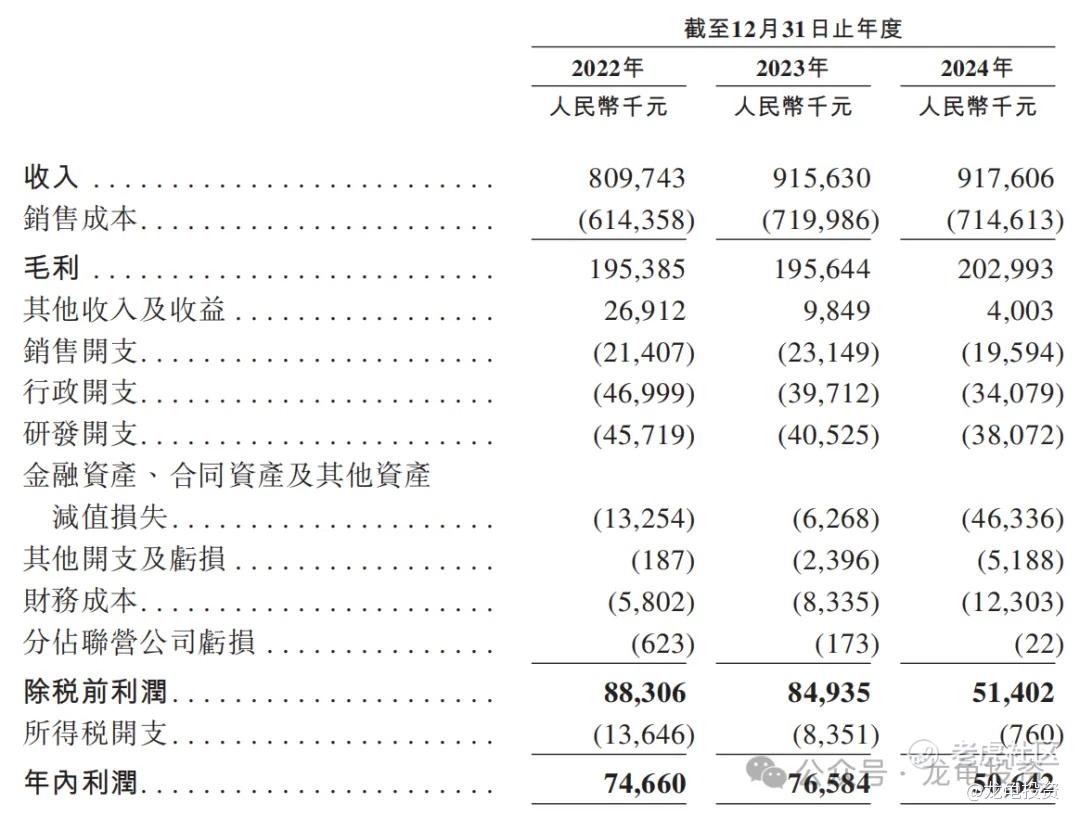

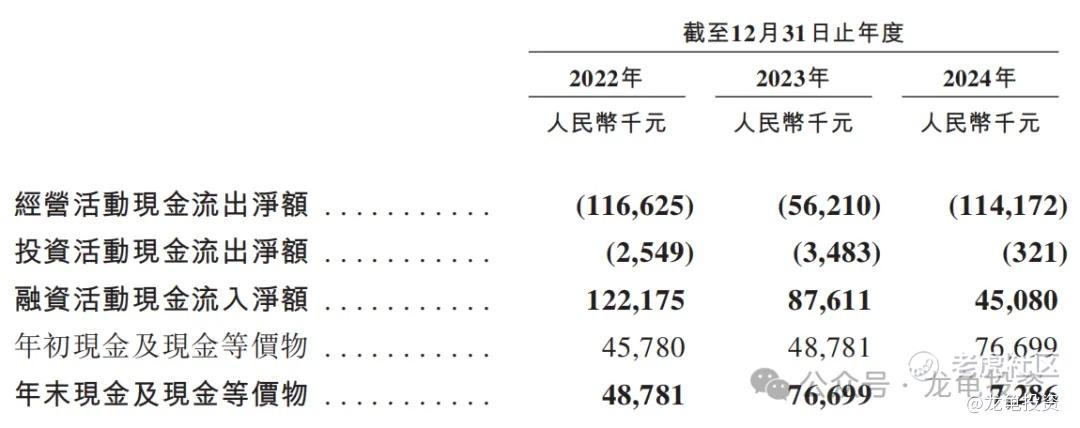

公司财务表现如何?现金流是否充裕?

公司2022-2024年营收分别为8.10亿元、9.16亿元和9.18亿元,收入稳健,但增速进入滞涨。

净利润:2022年(0.74亿)→ 2023年(0.77亿,+4.05%)→ 2024年(0.51亿,-33.77%),净利润承压。

2024年现金及现金等价物728.6万人民币,较23年7669.9万人民币,呈现断崖式下滑,现金流紧张。

公司历史投资者、基石投资者和保荐人如何?

公司IPO前完成多轮融资,最后一轮完成于2022年3月,每股成本15.09元,约合16.53元,较发售价折让8.01%;本次引入通州国际作为基石投资者,投资金额1.31亿港元,占比29.78%;保存人由星展亚洲独家保荐,稳价人亦由星展亚洲担任,星展亚洲保荐的项目最近的也是2年前了,而稳价的项目更是追溯至2018年,参考意义不大。

禁售期安排:IPO前投资者不设禁售期;基石禁售期6个月。

本次申购计划怎么安排?

讯众通信是中国最大的全栈式云通信服务提供商,利润率压得很低,不到5%,总体看下来没什么吸引力,IPO前投资者没有禁售期,较中位数折让8个点,唯一的看点就是基石了,是通州国际,而通话国际最终是由北京国资委实控;可能会成妖。

资金面本次募集资金4.13-4.61亿港元,基石锁了1.31亿港元,流通值2.82-3.30亿港元,盘子放在以前不算小,但放在现在,3000万的公开盘,不算大;这种纯赌票,放弃申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。