期权看不懂希腊字母?你是在交易,还是在碰瓷?

之前我陆续更新过几篇关于期权的基础知识和基本概念,发现还是有不少朋友对 “希腊字母” 这个板块始终是似懂非懂。今天这篇文章,就专门为期权新手来一个全面、简明易懂的讲解,希望能帮大家理清这部分的逻辑。

很多投资者刚开始接触期权时,最常卡壳的地方就是——这些看起来像数学公式的 “希腊字母” 到底是干嘛的?为什么做期权的人都在关注它们?

说得简单点,希腊字母就像你开车时的仪表盘——速度表、油量、发动机温度……你敢光看前方猛踩油门,却不看仪表盘吗?忽视这些指标,你可能很快就会 “出事故”。

期权交易也是一样的道理。 如果你只盯着标的价格涨跌,却不懂得留意这些希腊字母指标,你就像一个刚上路的新司机,即使握着方向盘不放,也有可能:

-

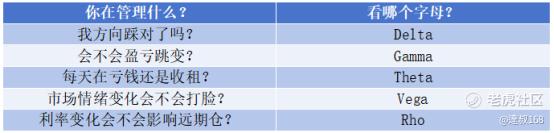

1、忽视速度过快(Delta 暴露)

-

2、低估趋势剧变(Gamma 暴走)

-

3、忘了油箱见底(Theta 损耗)

-

4、无视暴雨逼近(Vega 冲击)

今天这篇文章,就用最直白、最贴近实战的方式,带你把这几个期权风险指标彻底讲透!

为什么我们必须弄懂这些 “字母指标”?

因为期权价格的波动,不只是单纯受标的资产的涨跌影响,而是由多个变量共同作用的结果。你看到的价格变化,只是表面现象;真正决定盈亏的,是背后那些动态因素的合力结果,比如波动率、剩余时间、趋势方向、市场预期等等。

从下面这张图你会看到,影响期权价格的主要变量包括:

-

1、标的资产的价格(Spot Price)

-

2、隐含波动率(Implied Volatility, IV)

-

3、时间流逝(Time Decay)

-

4、距离到期时间(Time to Maturity)

-

5、行权价远近(Strike Distance)

-

6、无风险利率(Interest Rate)

这些因素会以不同的速度和幅度作用于期权价格,而衡量这些影响 “强度” 的,就是所谓的希腊字母指标。

想搞懂仓位当前暴露了哪些风险?该怎么调整仓位、是否加仓或对冲?你都离不开这些指标的帮助。

① Delta —— 方向风险暴露指标

定义: 标的资产价格每变动 1 元,期权的价格理论上会变动多少。

Call 期权的 Delta 值在 0 到 1 之间;Put 期权的 Delta 则在-1 到 0 之间。

你可以理解为,Delta ≈ 期权组合对标的价格波动的 “敏感度”,也是你仓位的 “方向杠杆”。

举例说明: 你手上有一个看涨期权组合,Delta 值为 +0.8,意思就是标的上涨 1 元,你的期权理论上能赚 0.8 元;相反下跌 1 元,就亏 0.8 元。

如果你希望保持市场中性,可以把 Delta 调整到接近 0(做 Delta 中性对冲);但如果你对后市看涨,就可以维持一个正向 Delta,甚至加码提高暴露。

需要特别注意的是:组合的总 Delta = 各持仓 Delta × 持仓数量之和,而且这个值是实时变化的,需要结合 Gamma 一起监控。

② Gamma —— 趋势爆发下的盈亏放大器

定义: Delta 的变动速率,也就是当标的价格波动时,Delta 本身的 “加速度”。

核心意义: Gamma 值越高,说明 Delta 的波动越大,这时候仓位就更容易在行情剧变时出现盈亏的 “急剧跳变”。

特别是平值期权、临近到期、或重大事件前夕(比如财报、政策发布),Gamma 波动会非常剧烈。

举个例子:你持有一张财报前的短期平值期权,这时候 Gamma 很高。如果你判断对方向了,利润可能迅速扩大;但如果方向错了,亏损也可能迅速放大。

实战建议:

买方:可利用高 Gamma 博行情突破

卖方:要特别防范 Gamma 风险,常用 Gamma Scalp 策略做动态调整对冲

③ Theta —— 每天在滴答流失的时间价值

定义: 指期权每天因为时间流逝而自然损耗的价值。

时间越临近到期,Theta 值越大。可以说,买期权的人每天都在 “烧钱”,而卖期权的人每天都在收 “时间租金”。

比如说你买入一个 Theta 为 -5 的期权,即使标的价格不动,你每天也会因为时间价值减少而亏掉 5 元。

实操建议:

买方:尽量选择事件驱动、胜率较高的入场时机,避免被 Theta“慢性杀死”

卖方:可以卖出短期期权收取时间价值,比如卖跨、卖宽跨等策略

④ Vega —— 情绪预期的温度计

定义: 当隐含波动率(IV)每变化 1%,期权价格变动多少。

Vega 越大,代表波动率的改变对期权价格影响越大。通常长期期权和平值期权的 Vega 值较高。

比如一张期权的 Vega 是 10,IV 从 30% 升到 31%,那你的期权价格理论上涨 10 元。

操作上:

买方希望 Vega 上升,尤其在事件发布前建仓,博预期放大

卖方则更希望 Vega 下降或保持稳定,尤其在 IV 被高估时卖出更安全

⑤ Rho —— 利率影响虽小,但长期仓位不得不看

定义: 当无风险利率变动 1%,期权价格理论上的变化。

Rho 对于短期期权影响较小,但对 LEAPS(长期期权)或者一些结构化套利策略来说,会有明显感知。

虽然它不像 Theta、Delta、Gamma 那么频繁变化,但一旦利率出现大幅调整,Rho 的影响不能被忽视。

每个字母都在提醒你:你正暴露在什么风险之下?

当你把期权看作一个风险组合,每一个希腊字母其实都像是在告诉你:“小心,这里有风险!” 对于不同角色的交易者来说,关注点也有所不同:

期权买方最害怕的是什么?

-

Theta 值太高 → 时间成本飞快流失

-

Vega 向下拐头 → 市场预期落空

-

Gamma 突然放大 → 方向看错时亏损被放大

期权卖方最担心的又是什么?

-

Gamma 爆发 → 突破行情让你措手不及

-

Vega 飙升 → 情绪升温导致 IV 迅速抬头

-

Delta 失控 → 仓位暴露方向风险被动扩大

写在最后

希腊字母不是抽象复杂的数学符号,而是期权交易中最核心的风控体系。 真正的交易高手从来不会仅凭 “看涨看跌” 来做决策,而是透过这些指标精准管理仓位、动态控制风险。

当你能熟练读懂这些字母背后的含义,你就从一个 “方向靠猜” 的期权小白,成长为一个能灵活调整策略的专业选手,真正坐稳了期权交易的 “驾驶位”。

$特斯拉(TSLA)$ $英伟达(NVDA)$ $阿里巴巴(BABA)$ $苹果(AAPL)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 碎碎念碎碎念·07-04顿悟了[握手]点赞举报