港股IPO丨遇见小面:十年开店不到400家,将中式快餐做成慢生意的三位理科生要去港交所敲钟了

作者 | Steven

设计 | 马田田

Z Research Factory观点

遇见小面是全国川渝风味中式面馆领先的经营者,按2024年总商品交易额计算,公司为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。截至2024年底,公司的门店网络由279家直营店及81家特许经营店组成,遍布中国22个城市。近三年公司营收规模扩张迅速,复合年增长率为66.2%。尽管公司为了快速扩张吸引客流量实行了降价策略,但毛利率及净利率仍然稳中有升,还实现了扭亏为盈,盈利能力优秀。然而公司目前账上现金并不充足,跑马圈地带来的大额负债给公司带来了潜在的流动性风险。此外,降价策略导致的单店、同店模型收入下滑问题同样值得重视。未来随着头部中式面馆玩家资本化进程推进,行业或将趋于整合,竞争将更加激烈。遇见小面目前需要踏踏实实埋头苦干而非急功近利,尽快找到价格竞争力和单店模型质量的平衡点,在加速扩店的同时兼顾口碑,稳住标准化经营的可复制性。

PART.1

公司简介

遇见小面,成立于2014年,是以重庆小面系列为主打的中式餐饮连锁品牌,公司的产品已扩展到各种辣与不辣的菜品,涵盖面条、米饭、小吃和饮料。根据弗若斯特沙利文的资料,于2024年按总商品交易额计,遇见小面为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。

PART.2

投资亮点

领先且快速发展的现代中式面馆经营者:根据弗若斯特沙利文的资料,于2024年按总商品交易额计,遇见小面为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。此外,在2024中国前十大中式面馆经营者中,公司于2022年至2024年总商品交易额的年复合增长率最高。

物美价廉的优质川渝风味菜品带来忠诚的会员群体:公司提供全面且多样化的餐饮产品,涵盖辣与不辣的菜品,满足不同顾客群体的用餐需求。每家餐厅提供约30至40个SKU,主食单价范围介乎约人民币13元至人民币35元之间。根据弗若斯特沙利文的资料,于2024年,储值会员支付率约为36.5%。于2024年,我们储值会员的复购率达到约44.5%,高于行业平均水平。

高度标准化及可复制的运营模式:所有遇见小面餐厅都按照菜单及制备流程标准化、顾客体验标准化、培训标准化、绩效评估机制标准化、餐厅拓展标准化的统一体系运营。凭借这种高效的体系化管理,公司的餐厅网络从2022年的170家显著增加至2024年的360家,年复合增长率为45.5%。

PART.3

多元化的经营模式

公司在中国大陆和香港特别行政区经营遇见小面品牌,截至最后实际可行日期,公司采用直营和特许经营相结合的双重模式,在中国大陆22个城市开设了374家餐厅,并在香港特别行政区开设了六家餐厅。

公司提供全面且多样化的餐饮产品,涵盖辣与不辣的菜品,满足不同顾客群体的用餐需求。公司服务于多样化的顾客群体,涵盖老年人、中年人、年轻人及儿童,既适合个人用餐也适合多人聚会。遇见小面的菜单包括主菜、小吃及饮品,主食种类丰富,如面条、米饭、小锅冒菜及抄手等,既适合个人用餐也适合团体聚餐。除午餐及晚餐的正常高峰时段外,顾客还可以全天享用提供的川渝美食,包括早餐、下午茶及夜宵。截至最后实际可行日期,公司有47家餐厅实行24小时运营。餐厅战略性地选址在中国的购物中心、办公区、住宅区、学校、展览中心、景区以及机场、火车站、码头、高速公路服务区及出入境口岸等交通枢纽,满足不同场景的用餐需求。

公司提供广受不同文化消费者喜爱的高品质川渝菜品,包括招牌红碗豌杂面、金碗酸辣粉及老麻抄手。多样化菜品包括特色小面、小锅冒菜、抄手系列、米饭系列、撸串系列、特色小食以及甜品及饮料,形成了丰富的产品矩阵。通常每家餐厅提供约30至40个SKU,主食单价范围介乎约人民币13元至人民币35元之间。于2024年,我们在中国大陆的主食平均价格为约人民币22元。于2024年,中国大陆堂食顾客的人均消费约为人民币28元。

PART.4

门店网络及客户

截至最后实际可行日期,遇见小面的门店网络由279家直营餐厅和81家特许经营餐厅组成,遍布中国内地9个省份22个城市及香港特别行政区。为培养顾客的忠诚度及推广品牌,公司建立会员制,对于使用储值会员账户付款的客户,提供约8.0%至10.0%的折扣。截至最后实际可行日期,公司的会员制已吸引超过1,880万的会员。在特许经营模式下,特许经营商也将被视作客户,2024年前五大客户和最大客户的收入占比分别为4.9%、2.8%。

PART.5

公司发展历程

2010年,宋奇从香港科技大学硕士毕业后进入香港麦当劳营业部,一年后回到广州加入百胜中国开发部,积累了运营、选址经验后,在2012年开了一家饺子店。然而,从饺子馆到茶餐厅,前两次创业并不顺利。

偶然间,宋奇在一档综艺上听到“重庆小面”,当即决定和大学同学、现在的妻子罗燕灵飞往重庆取经。宋奇在一次公开演讲中回忆,两人在一个重庆面馆前赖了半天,交了五千块学费,最后用八个小时把重庆小面最精华的部分拿回了广州。

2014年,宋奇叫上罗燕灵和同学苏旭翔,三个来自华南理工大学的年轻人在广州体育东横街开出一家30平米的街边小店。他们把实验室里的电子秤、量杯、油温计、盐度计等一批实验室设备搬进厨房,用理工思维来精确小面制作的“度量衡”。 在自己最好的青春年华遇见了梦想,遇见了小面,以此开启创业之路。遇见梦想去追寻,做好自己这一面,品牌名称「遇见小面」由此得来。

2015年,小店刚刚起步,宋奇从一位来店里吃面的顾客顾东生先生那里拿到了第一笔钱。有了资金和供应链资源,三位创始人在广州一线商圈一口气开了三家品牌店,遇见小面的连锁步伐就此迈开。

2016年,仅有几家门店的遇见小面又迎来了两轮融资,分别来自九毛九和联想弘毅投资旗下的百福控股,融资额在数千万元。在2021年粉面赛道火热时,遇见小面再获碧桂园创投、水饺连锁品牌喜家德、百福控股等两轮过亿的融资。

PART.6

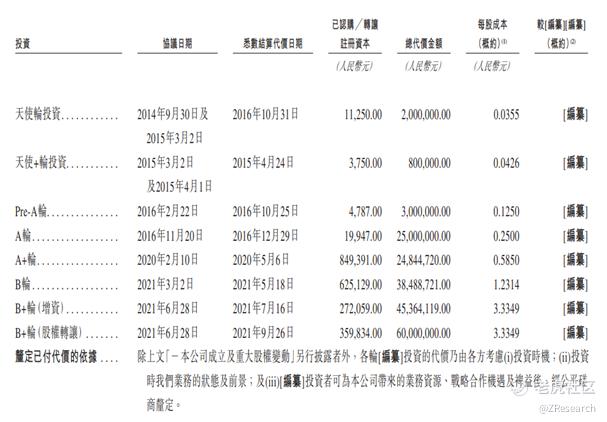

历轮融资情况

成立至今,公司已完成8轮融资,投资方包括青骢资本、弘毅投资、碧桂园、九毛九、喜家德等明星机构,累计融资金额约为人民币2亿元,2021年B+轮的投前估值约为人民币20亿元。

PART.7

股权结构

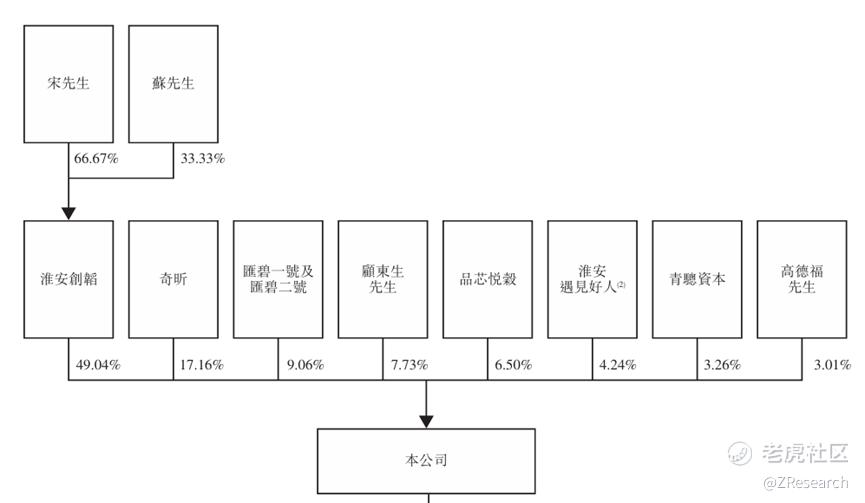

截至IPO前,宋先生和苏先生通过淮安创韬持股49.04%;

员工激励平台淮安遇见好人持股4.24%;

弘毅投资持股17.16%;

碧桂园持股9.06%;

顾东生先生持股7.73%;

九毛九持股6.50%;

青骢资本持股3.26%;

高德福先生持股3.01%。

PART.8

行业概况

遇见小面属于餐饮服务行业,细分行业为中式面馆行业。

在传统面食的持久魅力和消费者对快速、便捷餐饮体验需求推动下,中国的中式面馆市场正迅速发展成为更广泛的快餐餐厅市场中一个充满活力且持续增长的分部。该市场的特点在于经典烹饪传统与创新服务模式相融合,随着城市化进程的加速、可支配收入的提升以及向数字化点餐和外卖平台的强势转变,共同推动了这一融合。随着消费者偏好的不断变化,面馆门店正通过菜单创新和运营效率提升,抢占市场份额并推动增长。

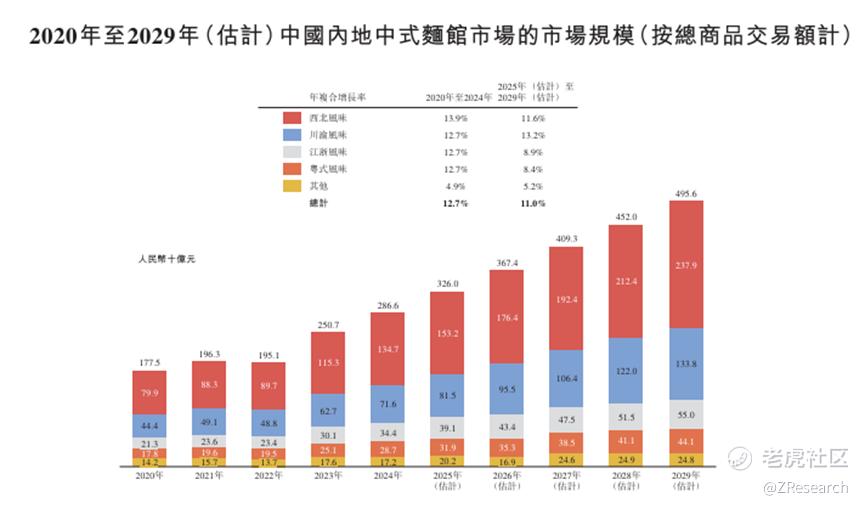

2020年至2024年,中国大陆中式面馆市场的总商品交易额由人民币1,775亿元增长至人民币2,866亿元,年复合增长率为12.7%。展望未来,由城市化进程加快及家庭收入水平提升带来的客户群扩大以及传统中式面食日益普及所推动,预计该市场将维持双位数增长,到2029年总商品交易额预计将达到人民币4,956亿元,2025年至2029年的年复合增长率预计为11.0%。

中国大陆中式面馆市场按地域菜系进行细分,每种菜系都以其独特的风味和用餐体验,满足不同消费者的偏好。主要分部包括西北风味面馆、川渝风味面馆、江浙风味面馆以及粤式风味面馆。值得注意的是,川渝风味面馆的受欢迎程度持续上升,这主要得益于其麻辣鲜香的口味,以及城市消费者对传统与创新餐饮选择日益增长的趋势。消费者对川渝风味面馆的兴趣不断升温,推动了川渝风味面馆分部的大力创新与扩张,使其成为整个中式面馆市场中增长的主要驱动力。

PART.9

财务情况

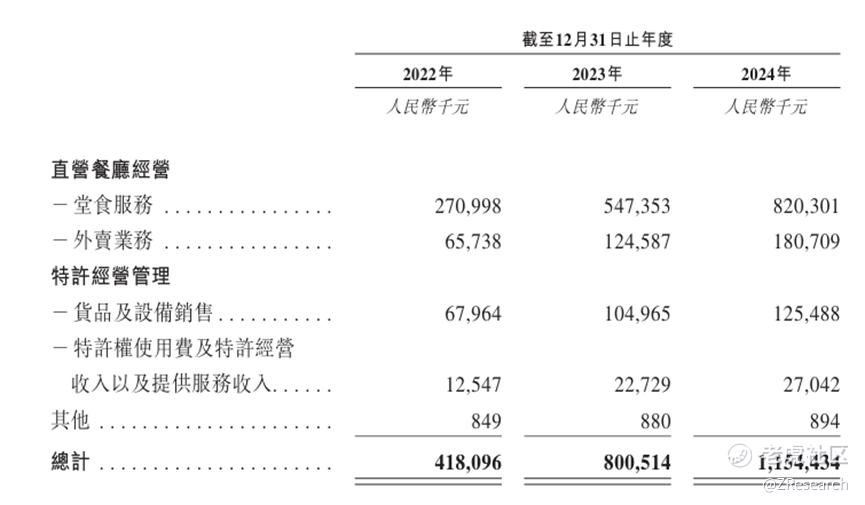

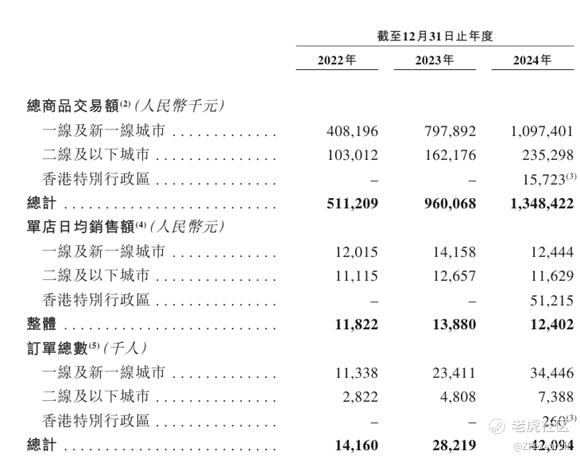

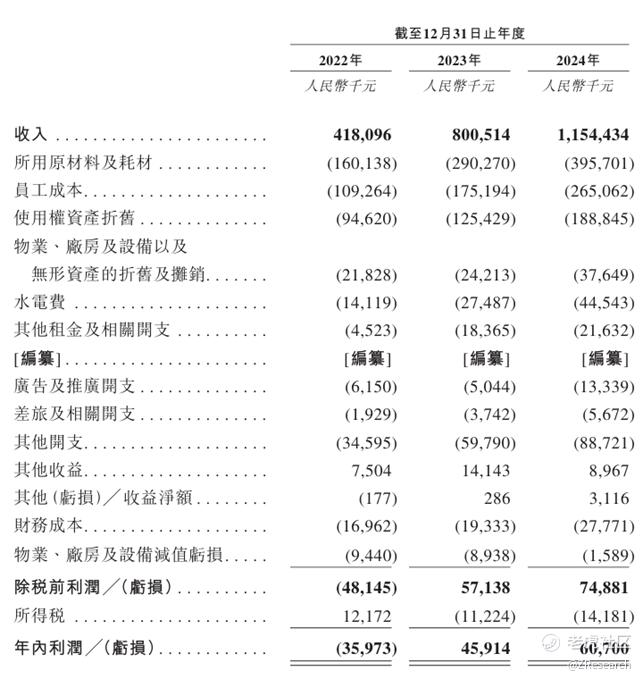

营业收入方面,2022年至2024年,遇见小面的收入分别为人民币4.2亿元、8.0亿元、11.5亿元,复合年增长率为66.2%,收入增长迅速。公司收入主要来自于直营餐厅的堂食服务,同期分别有111家、183家、279家直营餐厅,堂食服务收入占比分别为64.8%、38.4%、71.1%。收入增长的主要原因是直营餐厅网络快速拓展带来的订单量总数增加。具体从开店速度来看,2023年公司平均每5天开出一家新直营店,2024年提速到了平均3.8天开一家新直营店。

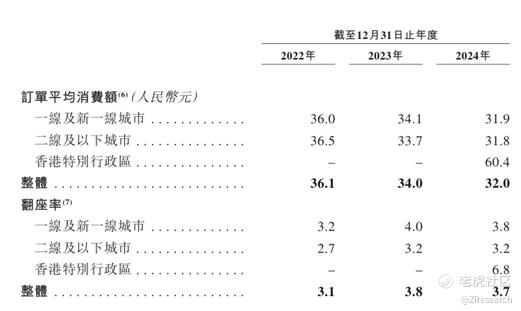

单店模型方面,得益于直营店规模的快速扩张,遇见小面的GMV从2022年的人民币5.1亿元增长至2024年的13.5亿元,复合年增长率高达62.4%,订单总数从2022年的1,416万人增长到2024年的4,209万人,几乎翻了3倍。然而由于公司采取了降价策略,2022年至2024年单店平均客单价分别为36.1元、34.0元、32.0元,同期翻台率分别为3.1次、3.8次、3.7次,单店日均销售额分别为11,822元、13,880元、12,402元,均呈现波动趋势,体现以价换量策略是一把双刃剑,薄利多销短期内对公司提升市场份额有利,但与此同时也将负担转移到了每一家直营店和特许经营店,长期来看公司将会面对如何保持价格竞争力和盈利能力平衡的问题。

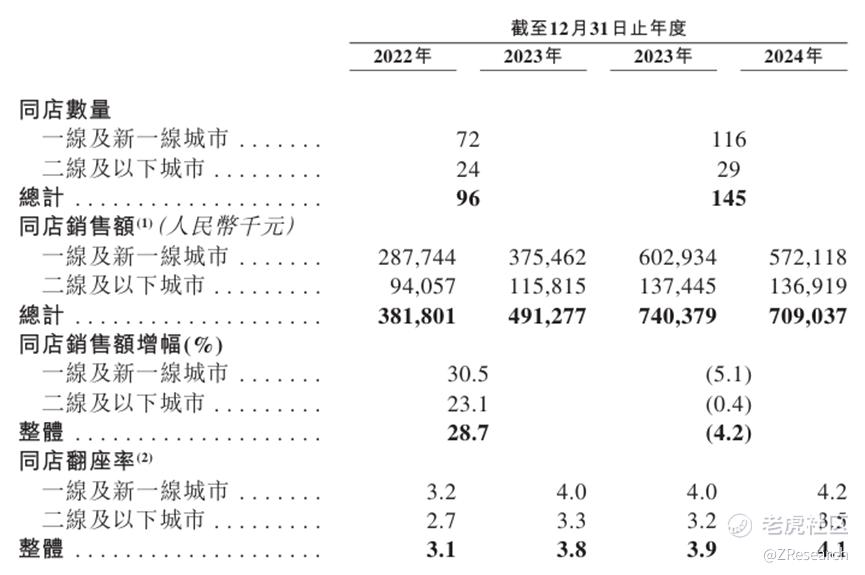

从同店数据来看,2022年至2023年以及2023年至2024年遇见小面分别有96家、145家营业至少300天且拥有相同座位数的餐厅。尽管同店翻台率保持增长,但是2023年同店销售额同比增加28.7%,到2024年却变成了同比减少-4.2%,说明降价策略导致每家同店2024年的年收入同比减少了21.6万元。并且一线及新一线城市同店降幅更大,为5.1%,显著高于二线及以下城市的0.4%,印证了公司营收的快速增长正是新开店贡献的,且开店速度的压力被转移到了单店模型的健康上。此外,二线及以下城市的翻台率也明显低于一线城市,进一步说明低线城市的消费者对公司的接受度有限,在下沉市场,消费者的消费习惯和消费能力与一线城市存在较大差异,对性价比更为敏感,且更倾向于本地特色美食。这可能会使公司未来加速下沉开店的计划受阻,或被迫再次牺牲利润开启降价。

2022年至2024年,遇见小面的净利润分别人民币为-3,597万元、4,591万元、6,070万元,净利率分别为-8.6%、5.7%、5.3%,已实现扭亏为盈。主要是由于2023年疫情影响退去,人群消费意愿回暖,以及公司实行降价策略快速扩张门店网络,使得总GMV快速增长。

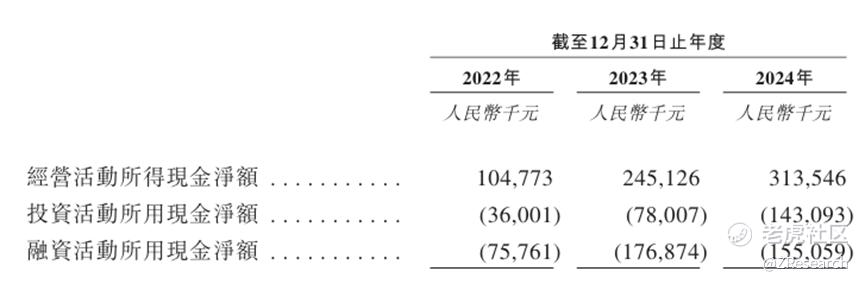

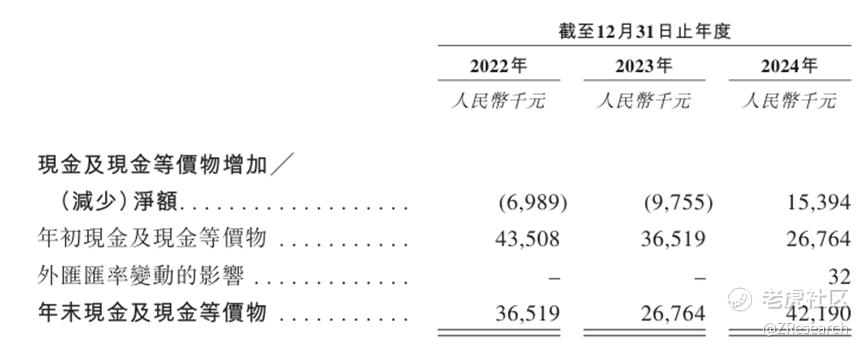

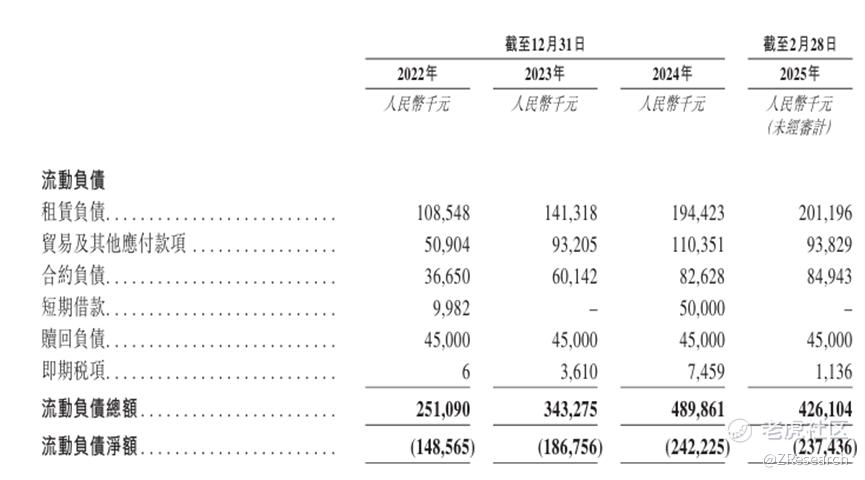

2022年至2024年,公司经营性现金流分别为人民币1.05亿元、2.45亿元、3.14亿元,年末现金及等价物分别为人民币0.37亿元、0.27亿元、0.42亿元,账上现金储备较少。并且由于公司的快速扩张,流动负债总额从2022年的人民币2.5亿元大幅增长到了2024年的4.9亿元,速动比率为0.51,并在截至2025年2月28日进一步减少到0.44,远低于安全阈值,短期偿债压力巨大。而且由于公司近年来新门店占比居多,装修、租金等前期固定投资较大,新店从0开始到实现盈利需要一定时间。一旦在此期间出现应收账款账龄增加、部分资金链断裂形成大的资金缺口,将给公司带来潜在的流动性风险。

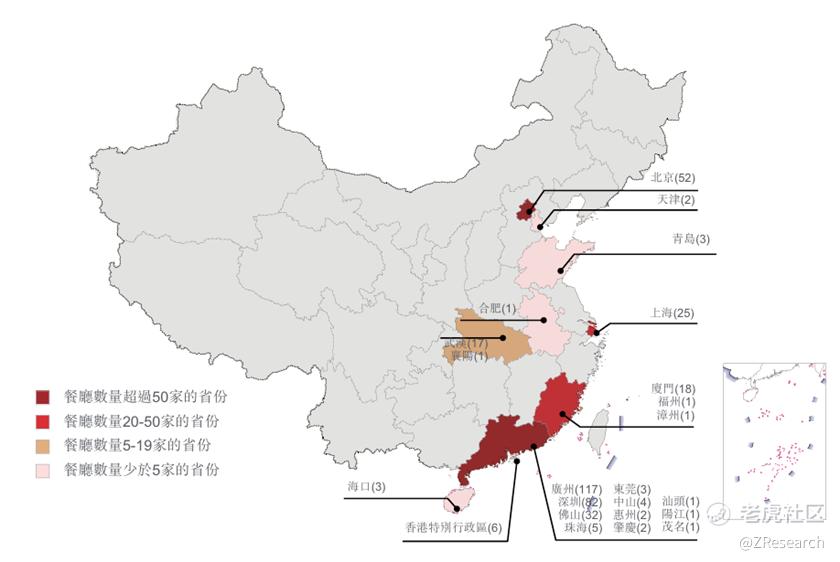

值得一提的是,虽然遇见小面已在全国多个城市布局,但通过招股书披露的门店网络分布图来看,大部分门店集中在以广东为代表的华南地区,尤其是起源地广州及其相邻城市,并且二线及以下城市基本只有个位数的门店,体现遇见小面在下沉市场的品牌知名度相对较低。目前公司品牌的地域局限性较强,需要投入大量资源进行市场培育和品牌推广。并且由于公司产品师出重庆小面,基本上告别了以吃辣为传统而又人口相对密集的川湘渝地区开店揽客的可能性,下沉之路困难重重。

PART.10

可比公司

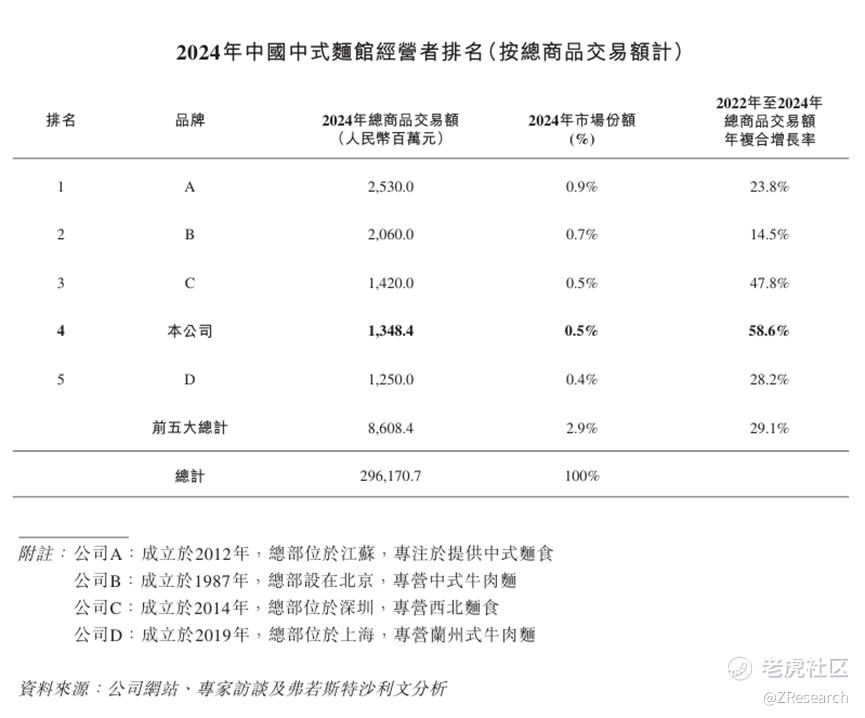

根据招股书,按总商品交易额计算,2024年中国中式面馆经营者排名前五名分别是和府捞面、李先生加州牛肉面、老碗会、遇见小面和陈香贵,所有经营者市场份额均不超过1%,可见该行业是极度分散的。并且在前五名中,遇见小面近三年GMV年复合增长率遥遥领先,也是唯一一位专注于川渝风味的经营者,竞争相对没那么激烈。

由于目前上述中式面馆并无上市企业,所以本文选取在港股上市的味千拉面为遇见小面的可比公司。

味千拉面的故事始于1968年,创始人重光孝治先生在日本九州熊本县开设了一家小小的拉面店,出于对女儿的爱与分享美食的愿望,他将这家店命名为“味千拉面”。到了1990年,它已经成为日本九州豚骨拉面的代表之一,并开始向全球拓展。1996年,味千拉面在中国香港开设了第一家门店。如今,味千拉面已经在全球五大洲的120余个城市设有门店,成为全球直营门店数量第一的面馆品牌,深受各地消费者的喜爱。味千通过自建中央厨房,标准化生产汤底及半成品。核心产品有招牌产品大骨浓汤猪软骨拉面、麻辣牛肉面、骨汤番茄肥牛拉面以及煎饺炸鸡猪扒等日式小食。

营收方面,遇见小面的规模虽然不及味千,但是公司2022至2024年的营收复合年增长率高达66.2%,显著高于味千。味千进入中国市场已有近30年时间,在行业内打拼多年,基数会更大大,整体增速也会放缓,市场份额趋于稳定。从公司业务上看,味千拉面主攻日式风味拉面,遇见小面主打川渝风味的中式面食。并且味千定位中高端,单碗面食的定价普遍在35元以上,遇见小面的客单价才不到35元,所以二者之间的直接竞争并不算激烈。尽管起源于日本的味千目前已经在海外占据了一定市场份额,取得了先发优势,但由于其2011年曾经遭遇的“骨汤门”事件重创了品牌形象,公司股价与市值此后持续走跌一蹶不振,截至今日已跌去峰值的95%,给予了遇见小面这样的中式面馆异军突起的机会。

盈利能力方面,从毛利率可以看出,公司因为处于快速扩店时期,需要采取降价的方式来博取市场份额,但尽管如此遇见小面的毛利率仍然稳步上升,以低于味千10%的毛利率换来了超出味千50+%的营收年复合增长率,体现公司目前扩张策略的逻辑奏效。从净利率来看,公司目前已经扭亏为盈,但是还存在波动趋势,主要还是由于产品降价致使单店模型萎缩。但是对比时盈利时亏损的味千来说,公司的盈利能力相对来说更稳定更优秀。并且由于公司目前是直营门店为主,属于重资产模式,在公司透露的未来“下沉+出海+加盟”的三驾马车战略下,可以预见的是向轻资产转变,走“直营打造品牌调性,开放加盟攻城略地”的主流餐饮资本化路径,届时盈利能力有望进一步提升。

估值方面,参考最近的2023年C+轮融资,目标估值约为人民币20.0亿元,按照2024年的营业收入和净利润计算,PS约为3.1x,PE约为32.9x,相对而言PE超出30x的估值有些昂贵。未来随着国内中式面馆玩家跑马圈地,资本对新消费的热情回归冷静,国内竞争将会更加激烈。大家都要努力守住北上广深类一线城市每单30元以上面价的同时,还要在二三线和15元档的街边店抢生意,兼顾全国扩店与保持口碑,行业将趋于整合。目前遇见小面应该尽快找到直营和加盟之间的平衡点,以及权衡好开店速度与单店模型质量间的优先级,以充足的资金、良好的口碑、完善的供应链体系来面对这场硬仗。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。