港股打新那些事:港股回拨机制(建议收藏)

今年上半年港股打新异常火爆,这也让我们打新人热血澎湃,打新人多了,自然中签率也就随之下降,这就不得不提到港股打新的回拨机制了。

在港股新股发行中,采用的是“全球发售”模式,一般来说,在招股的封面之后的第一页就是公司发售基本情况介绍。

“全球发售”股份通常划分为两部分,一部分是“香港发售”,即公开发售,也就是我们平时所申购的部分,说白了就是散户所能申购的份额;另一部分是“国际发售”,即国际配售,也就是我们平时所说的国配,其对象主要是机构投资者。

一、什么是回拨机制?

“香港发售”和“国际配售”两者之间比例一般为1:9。但是呢,这个比例并不是一成不变的。

一般来说,公司都是通过认购的火爆程度,来决定这一比例分配,从而平衡投资者结构,促进发行效率。这个就是我们所说的回拨机制。

当公开发售部分(散户认购)的超额认购倍数超过特定门槛时,公开发售的比例将会相应提高。

因此,申购倍数越多,散户获得配售比例也就越高,也就更容易中签。

二、常规回拨:中规中矩

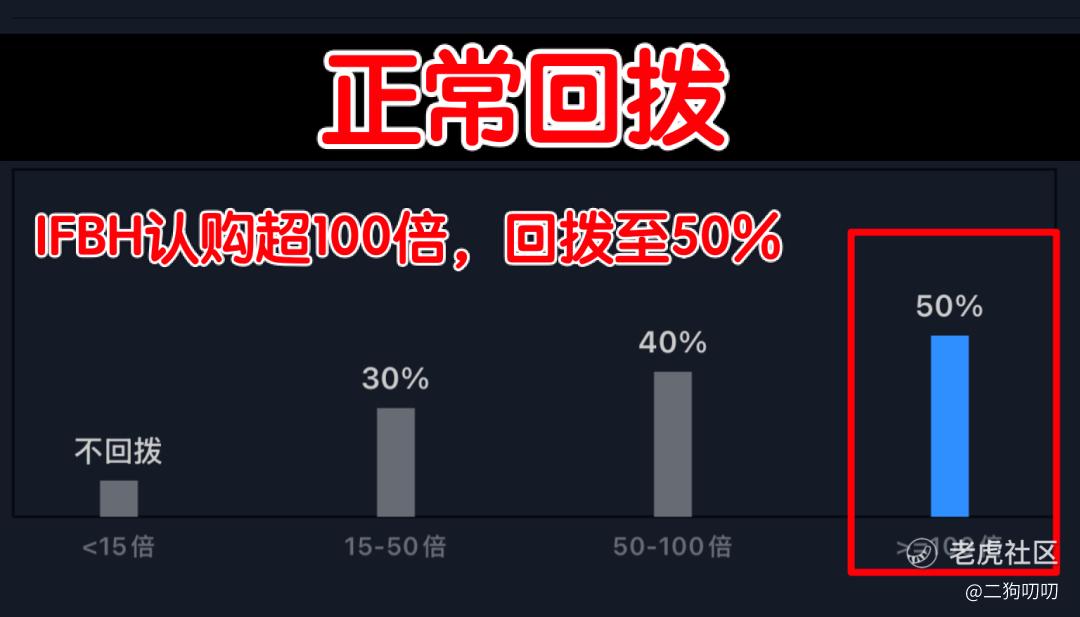

根据港交所上市规则,在全球发售股份中,公开发售初始占比为10%,国际配售占比90%,当公开发售超额认购倍数达到一定标准将会触发回拨,具体比例如下所示:

15-50 倍:回拨至 30%

50-100 倍:回拨至 40%

≥100 倍:回拨至 50%

这种回拨比例属于正常回拨,没有套路,没有恶意,就是按规矩办事。

二、“套路回拨”:亦称“惜货回拨”

套路回拨是指发行人、保荐人通过港交所的的规则漏洞调整公开发售与国际配售的股份比例,减少散户中签量,将筹码集中庄家手里,这个目的就很明显了——庄家要控盘。

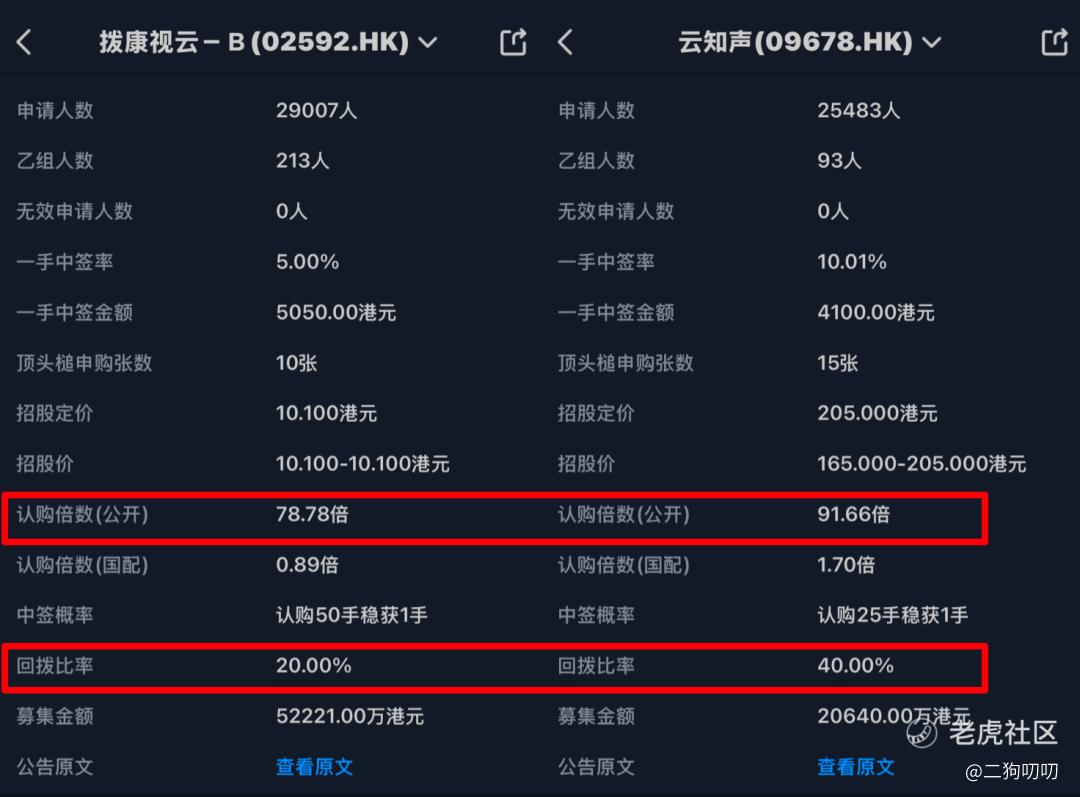

当公开发售认购倍数≥15倍已达到回拨标准时,但是承销商却通过控制压低国际配售认购量,造成国际配售不足额的假象,这时按照规则公开发售回拨比例最多20%,且按照下限定价。

这样一来,在散户的手里的货不多,货都集中到庄家手里,且由于下限定价,散户也觉得有利可图,筹码结构更有利于庄家控盘,为股价炒作创造了先天条件。。。

凡事无绝对,并不是说有了套路回拨,股票就会涨,比如这一波上市的拨康视云-B标准的套路回拨,上市首日破发大跌38%;正常回拨的云知声上市首日却暴涨44%。。。

需要指出的是,我们在打新时,其实无法预知是否有套路回拨。。。

三、“主动回拨”:亦称“恶意回拨”

主动回拨,这个就更坏了,公开发售认购倍数不足15倍,承销商通过下限定价,将国际配售份额强行回拨到公开发售,主动提高散户手里的货,这不就是黄鼠狼给鸡拜年,没安好心啊。。。

这种主动回拨,肯定不是庄家大发慈悲,给广大散户派发红包,还是对自己的股票上市没信心罢了,迫不及待想赶紧把货散给散户朋友,这种能大涨那就怪了。。。

最终结果基本上就是——关灯吃面。。。

四、总结一下

其实,我们在打新的时候,优秀的公司,大家都知道,其实都不用分析,梭哈干就完了,比如最近的 $IFBH(06603)$ 、雪王 $蜜雪集团(02097)$ 冰城,管它如何回拨,我们要做的就是梭哈干!

但是事实上,这种闭着眼打的好公司毕竟是极少数,大部分都是需要我们判断分析,是否值得一搏。

遇到正常回拨,也还算好;遇到套路回拨,算是期待,毕竟大涨的概率进一步提高;但是遇到了主动回拨,那基本上等于关灯吃面,能跑赶紧跑。。。

由于回拨结果无法提前得知,不过我们却可以根据公司招股书认购情况、基本面以及保荐人、承销人的历史风格套路,来进行预判。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小脑儿福·2025-07-08这篇文章不错,转发给大家看看点赞举报

- 超越666888·2025-07-071点赞举报