银诺医药二度递表港交所,一款药撑起的46亿估值,是奇迹还是泡沫?

近日,一家名为银诺医药的生物科技公司上演了一场惊心动魄的“上市生死时速”。其首次递表失效仅隔6天便火速二次递表。背后是两年累计亏损超9亿元的亏损窟窿和仅够维持一年的现金流。

当资本寒冬遇上GLP-1减肥药热潮,这家手握“国产司美格鲁肽”的药企选择背水一战。王庆华教授十年磨一剑的依苏帕格鲁肽α能否撑起46.5亿估值?答案藏在招股书的字里行间。

11亿亏损与倒计时的现金流

天眼查显示,银诺医药是一家专注于糖尿病和其他代谢性疾病创新疗法的生物医药公司,公司核心产品是针对GLP-1R靶点的依苏帕格鲁肽α,一款公司自主研发的人源长效GLP-1受体激动剂,可用于治疗T2D、超重和其他代谢性疾病。

作为亚洲第一家及全球第三家将原研人源长效胰高血糖素样肽-1(GLP-1)受体激动剂推进到注册审批阶段的公司,银诺医药在IPO前受到了不少投资人关注。

自成立以来,公司已完成多轮融资,投资方包括KIP、同创伟业、中金资本等。2024年1月,公司在完成B+轮融资后的估值达到46.5亿元。

值得注意的是,直到今年1月,公司核心品种依苏帕格鲁肽α获批上市,用于治疗二型糖尿病。银诺医药也由此结束了自成立以来连续10年零收入的状态。

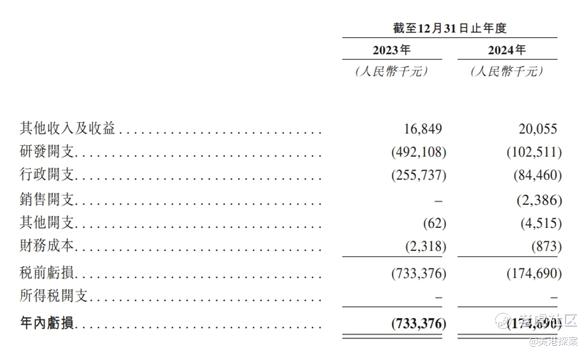

招股书显示,2023年至2024年,银诺医药的其他收入及收益分别为1684.9万元、2005.5万元;年内亏损分别为7.33亿元、1.75亿元,两年累计亏损9.08亿元。

与此同时,2023年与2024年,银诺医药的经营活动所用现金净额分别为1.65亿元及1.63亿元。截至2025年4月底,现金及现金等价物为4.45亿元。若按此烧钱速度,资金链断裂已进入倒计时。

具体来看,2024年净亏损同比减少主要由于研发开支减少3.90亿元,及行政开支减少1.71亿元。研发投入的断崖式下滑暴露了银诺医药的财务窘境。

对此,银诺医药也在招股书中表示,“自成立以来,我们蒙受了重大经营亏损,于未来几年,我们预计将会继续产生经营亏损。”

而这种收缩直接冲击管线进度。除核心产品依苏帕格鲁肽α的糖尿病适应症在今年1月获批外,针对肥胖和超重、代谢功能障碍相关性脂肪性肝炎等疾病的研究仍处在临床阶段。四轮融资筹集的资金早已消耗殆尽,IPO成了最后一根救命稻草。

据悉,2024年2月,银诺医药完成B+轮融资后,估值46.50亿元。此次IPO,银诺医药拟将募集资金用于正在进行及计划中的临床试验以及依苏帕格鲁肽α的计划商业上市,以及补充营运资金及其他一般用途。

孤注一掷:单一管线的生死赌局

长远来看,GLP-1受体激动剂作为当前代谢性疾病治疗领域的革命性药物,其创新开发策略正围绕疗效提升、依从性优化、适应症拓展及技术突破四大核心方向展开。

先是技术突破方面,目前主要分为给药创新和长效化创新,银诺医药的依苏帕格鲁肽α便属于后者。

近年来在GLP-1受体激动剂技术路径创新层面,多数药企都选择了口服小分子药物形式,其优势在于,相较于注射型多肽药物,口服小分子能够大幅提升患者依从性,降低使用门槛。

例如,礼来的Orforglipron和辉瑞的Danuglipron,在国内恒瑞医药、华东医药等也在积极布局GLP-1的口服小分子给药药物,当前这一技术作为全球主流技术路线已展示出潜力。

相比之下,在目前全球已上市十种用于治疗2型糖尿病的创新GLP-1受体激动剂药物中,仅有三款是人源长效类药物,分别是礼来的度拉糖肽、替尔泊肽以及诺和诺德的司美格鲁肽。

回到银诺医药的依苏帕格鲁肽α,作为主打“人源长效”技术上的挑战者,该药在临床上证明了其是目前T2D疗法中潜在的突出选择。

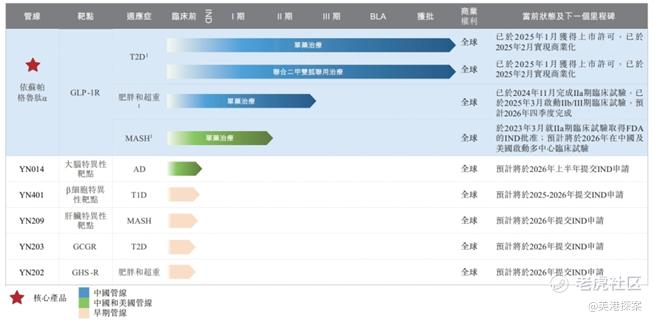

其次,随着依苏帕格鲁肽α糖尿病适应症的获批,银诺医药正推进肥胖适应症的临床试验。

弗若斯特沙利文资料显示,全球肥胖及超重药物市场由2018年的10亿美元(折合人民币71.8亿元)增长至2024年的169亿美元(折合人民币1213.42亿元),年复合增长率为60.6%。

预计该市场将继续增长至2028年的369亿美元(折合人民币2649.42亿元)及2034年的577亿美元(折合人民币4142.86亿元),2024年至2028年及2028年至2034年的年复合增长率分别为21.5%及7.7%。

2024年,GLP-1受体激动剂占全球肥胖/超重药物总市场的86.6%。随着临床应用的增加及更多GLP-1受体激动剂进入市场,预计到2028年,其在肥胖及超重药物的全球市场份额将达到91.5%。

只是,从研发管线来看,银诺医药主要围绕GLP-1靶点开发其核心产品依苏帕格鲁肽α这单一管线。相比之下,其用于治疗阿尔茨海默病(AD)的YN014,用于治疗1型糖尿病的YN401等一众在研品种,目前均处于IND准备阶段,直到2026年才提交IND申请。

这一研发管线现状决定了银诺医药未来数年的估值取决于依苏帕格鲁肽α单一药物商业化的表现。

结语

总体来看,银诺医药的IPO本质上是一场与时间赛跑的资本豪赌。作为亚洲首个推进人源长效GLP-1药物至上市阶段的生物药企,其核心产品依苏帕格鲁肽α虽终结了零收入的困局。然而,累计超11亿元的亏损与仅剩4.6亿元现金的财务悬崖,使得其处境依然被动。

而银诺医药的技术突破虽具里程碑意义,但单一管线、滞后商业化与资本寒冬三重夹击下,其46亿估值更像一场危险的泡沫游戏。若无法在12个月内实现减重适应症突破与销售放量,恐成GLP-1红海中的又一牺牲品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。