6月CPI前瞻:数据回落是降息的解药,还是“软着陆”的陷阱?

核心观点

6月的通胀报告远非例行公事——它是对美联储政策转向时机的关键检验,也是市场对“软着陆”叙事信仰的试金石。核心商品在关税阴影下的表现、住房通胀的顽固程度,这两枚“定时炸弹”将直接决定市场情绪的晴雨与美联储的行动路径。前瞻性观点异常清晰——除非CPI显著低于预期(可能性相对较低),否则市场对9月降息的押注显得过度乐观。

数据前瞻:6月通胀料将全面放缓

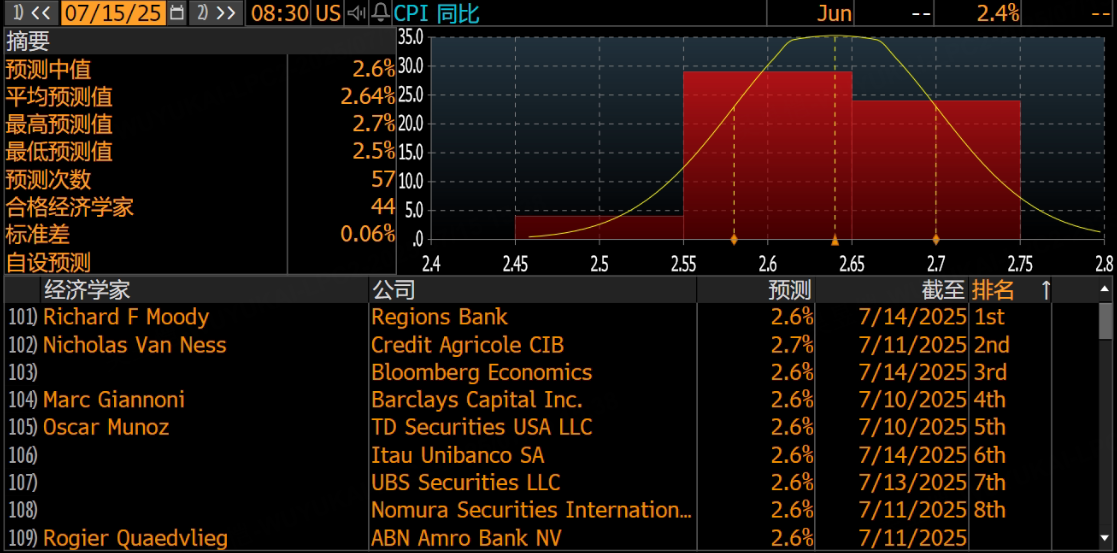

根据高频数据、商品价格趋势和租金指标的综合判断,当前市场共识冷峻而一致:预期6月CPI同比将放缓至2.6%,整体与核心CPI环比预计均上涨0.3%,5月核心仅增长0.1%。核心CPI年率增幅的预期被压缩在2.8%至3.1%的狭窄区间内。

它极可能成为美联储9月是否扣动降息扳机的关键宣判书。

关税利剑出鞘,核心商品承压: 过去数月加征的关税绝非虚张声势。迹象表明,它们正切实转化为美国消费者购买力的紧缩。核心商品CPI面临持续上行压力,制造商与零售商开始将额外成本向终端传导。这一潜在变数如同暗流,可能显著搅动月度通胀格局。

住房通胀“铁顶”难撼: 尽管租金增长步伐看似放缓,住房分项仍被普遍视为核心CPI上扬的最大推手。其顽固的黏性是通胀真正降温的“阿喀琉斯之踵”,难以迅速消退。

交运价格暗流涌动: 报告细节进一步揭露价格分野——二手车市场在经销商激励措施下逆势降温,成为少有的下行力量;汽车保险价格则保持温和上涨趋势;而机票价格展现出令人担忧的回暖迹象,其后续波动仍具双向风险,为整体数据增添不确定性。

结构分析:核心通胀依旧顽固

虽然数据走软,但通胀的结构性问题仍未完全解决。

服务通胀粘性高:尤其是“非住房核心服务”(Supercore),例如交通运输、娱乐服务、保险等,仍保持0.4%以上的月增速。

工资推动仍在进行:劳动力市场虽然“边际降温”,但失业率仍处历史低位,工资增速仍支撑服务类通胀。

换句话说,通胀回落是“阶段性”,非“终局性”。美联储看到的不是一个被扑灭的火,而是温度略降的炉膛。

市场与美联储预期的博弈

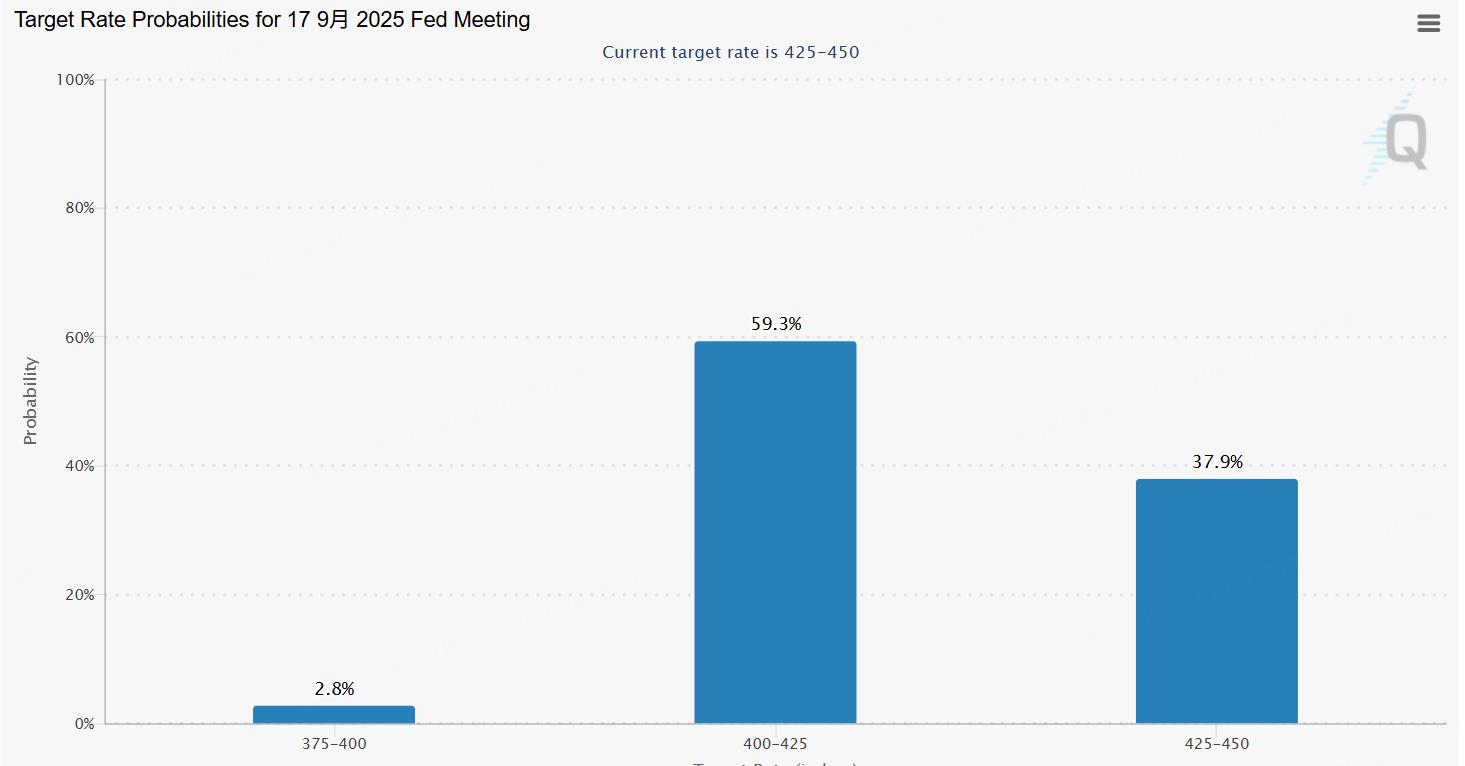

市场已经“先押注”:掉期市场显示9月降息概率仅为59.3%,甚至不排除年内两次降息。但美联储内部尚未形成统一口径。

鸽派代表(如Waller) 表示看到通胀回落可考虑行动;鹰派仍谨慎,担心过早放松会再次引发滞涨风险;CPI数据必须形成“趋势”而非“孤例”才能推动政策转向。

6月CPI数据对于美联储降息窗口的撬动,可谓“牵一发而动全身”:

若数据符合或弱于预期(如环比+0.3%或更低): 此场景将被视为通胀压力“伪降温”的延续证据,市场将重燃押注美联储在9月迈出首降的步伐,风险资产大概率迎来脉冲式反弹。

若数据意外炽热(如核心环比涨幅突破0.3%): 这无异于宣告通胀“妖风”再起,尤其是若源于住房成本僵持不下或关税冲击显著显现。美联储届时别无选择,只能维持其高压立场,7月FOMC会议的鹰派信号可能卷土重来,9月降息预期将快速蒸发,市场或经历一轮痛苦调整。

更深层次的忧患在于:市场对单月数据的过度痴迷遮蔽了结构性风险。 能源价格若因地缘动荡飙升、薪资增长压力难以缓和、抑或上述关税在商品领域的传导较预期更为猛烈,完全有能力点燃新一轮物价螺旋。即便6月数据侥幸温和,也绝不意味着抗通胀战役的最终胜利。

别只盯着同比,真正改变路径的是“结构拐点”

本轮通胀路径的核心不是“总指数”的波动,而是“结构通胀”的扭转。6月CPI会成为转折点,但若服务通胀不配合回落,美联储仍难一锤定音。我们认为,“结构性数据+就业指标”才是决定降息的双钥匙,CPI只是其中一把。

$纳指100ETF(QQQ)$ $标普500ETF(SPY)$ $标普500(.SPX)$ $20+年以上美国国债ETF-iShares(TLT)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$ $美国10年期国债收益率(US10Y.BOND)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。