MP Materials是下一个Palantir吗?

摘要

$MP Materials Corp.(MP)$ 已成为美国稀土产业链“去中国化”战略的核心企业。五角大楼入股、苹果合作等事件标志其已脱离纯商业公司范畴,转向具备“战略资产”属性。

公司当前正加速推进垂直一体化:从山谷矿产开采到磁材制造,涵盖轻重稀土全链条;10X德州工厂+加州回收设施已初具规模。

估值上看,公司PS已大幅提升:股价一度突破60美元,以过去12个月的PS来算以超44倍,甚至远超SaaS和AI行业龙头水平。估值反映了市场对其作为稀缺性溢价,全市场能有如此溢价的公司不多, $Palantir Technologies Inc.(PLTR)$ 是一家。

当前市场流动性良好,交易活跃度高,受散户和机构双重关注。

政策与关税变化对其构成重大利好,尤其拜登政府新一轮对华关税和国防法案中的稀土采购条款,为其市场保障护航。

MP Materials已从“资源型出口商”转型为“美国稀土工业再崛起”的核心执行者。尽管仍有重稀土产能爬坡和高估值风险,但其政策地位和合作深度,使其具备长期战略价值。

五角大楼与苹果公司入股

7月初,美国国防部宣布对MP Materials进行总额高达5.5亿美元的战略投资,其中包括4亿美元的优先股投资与1.5亿美元的低息贷款,并为其核心稀土产品NdPr磁体提供为期十年的最低采购价格保障协议。同时, $苹果(AAPL)$ 公司也与MP签署了约5亿美元的长期合作协议,将采购其在美国制造的稀土永磁体,用于iPhone和AirPods等产品线。

从国家安全的角度看,美国军用雷达、导弹和F-35战机所依赖的磁体必须逐步摆脱对海外稀土的依赖,因此国防部通过资金注入和采购承诺确保产业链安全。从科技供应链角度,苹果等大型企业面临地缘政治压力,开始主动本地化关键原材料供应。MP Materials的垂直整合能力、稀缺资源掌控能力以及美国本土生产能力,成为这些合作落地的核心基础。

当前业务布局与经营表现

MP Materials目前的业务覆盖从上游矿山到下游磁体制造,核心资产包括加州的Mountain Pass稀土矿山,该矿被认为是全球已知稀土含量最高的轻稀土资源之一。在中游,公司建设了“Stage II”分离设施,具备年产1.5万吨稀土氧化物的能力,其中NdPr产量达到5000吨级别。同时,公司在德州Fort Worth推进“10X”项目,计划建成完整的稀土磁体制造产线。此外,公司在加州还设立了稀土磁体回收设施,配合苹果的回收利用战略,回收电子产品中的稀土元件再利用。

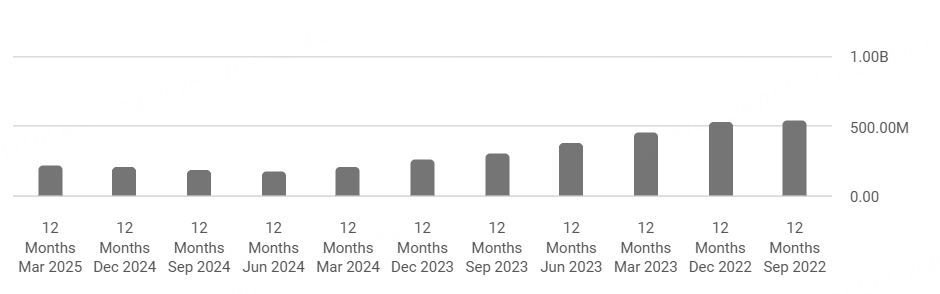

截至2024年,公司实现营收约4亿美元,同比增长5%。NdPr产量同比增长20%至4300吨,毛利略有下滑,调整后EBITDA为1.05亿美元,同比下降15%,主要由于投资支出扩张所致。特别值得一提的是,公司自有分离加工比例从不足10%提升至46%,标志着从依赖海外分离设施向自主可控的关键过渡。

此外,对华出口比例已降至10%以下,未来或将完全停止。

估值分析:稀缺性与政策驱动下的溢价

当前MP Materials的股价处于48至60美元区间波动,市值在7月15日收盘达到95亿美元

按过去12个月的2.16亿美元的营收来算,市销率(PS)达到44倍,远高于一般矿业公司通常的1至3倍,远超SaaS和AI行业龙头水平,全市场这么夸张的估值也只能是Palantir(有国防概念)。

这一估值的形成,主要归因于以下几个逻辑。

首先是全球稀缺性。除中国和澳大利亚之外,MP是全球唯一具备从矿山开采到磁体制造完整产业链的上市公司。其次是政策驱动。五角大楼的战略投资与苹果的合作,使其从商业企业向“战略资产”升级,市场预期其将享受长期稳定订单与政策支持。此外,由于当前公司仍处于大规模投资期,利润释放滞后,盈利尚未充分体现,估值以远期现金流和政策红利预期为主。

尽管估值溢价明显,但也存在一定风险。若未来稀土价格下行,或公司在重稀土量产过程中遇阻,则PS估值可能遭遇回调。

根据主流券商的最新目标价更新,Canaccord将其目标价从32美元上调至55美元,Baird将其从27美元上调至58美元,摩根士丹利更是上调至60美元,并维持“增持”评级。

股票流动性与市场关注度

MP Materials在美股市场交易活跃,日均成交额超过1亿美元,市值已突破80亿美元。其已被纳入 $ARK Autonomous Technology & Robotics ETF(ARKQ)$ 、 $材料ETF(XLB)$ 等主流ETF产品,受主动与被动基金青睐。同时,该公司在Reddit等社交投资平台上讨论热度高,兼具散户热度与机构认可度。

从流动性角度看,MP已具备中大型成长股的全部交易特征,未来可能被广泛纳入更多中大型ETF。

政策环境与关税因素

在2025年6月,美国宣布对中国进口的稀土永磁体征收25%的关税,正式将该类产品纳入制裁范围。同时,美国通过新版《国防生产法》修正案,明确军用磁体不得来自中国,并要求军工供应商优先采购本地稀土原材料和产品。

此外,拜登政府还通过《关键矿物自主法案》,为包括MP Materials在内的美国企业提供税收抵扣、贷款担保、研发资助等支持机制,加快国内关键原材料的供应链重构。

这些政策对MP构成实质性利好。一方面,关税政策抬高了中国产品的成本,间接提升了MP的价格竞争力。另一方面,政府采购与“最低价格保护”机制,则提供了价格底部保障,减少公司受周期波动影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-07-17老美比谁都知道稀土的重要性,国防部+苹果入场,这顶级政商阵容,现在价格才是半山腰而已。其它商业巨头也陆续有入场消息,过几个月回头看,50元真香点赞举报

- 笑猫日记·2025-07-17这票又会调整几天了,因为公司需要增发融资,这个好像不难理解的。公司发公告了点赞举报

- 澳門代表·2025-07-24没机会上车了,哎点赞举报