【期权策略】判断方向对了,怎么用期权放大收益?4种“方向性”玩法全解读!

很多刚接触期权的投资者都问:

“如果我认为未来一只股票要涨(或跌),除了直接买入股票,还有什么更聪明的做法吗?”

答案是:当然有! **方向性期权策略(Directional Options Strategies)**就是为这种情况设计的。

相比直接买股票,期权不仅能用更小的成本获取更大的收益,还能根据行情走势定制灵活的盈亏结构。

今天这篇,我们就来系统讲讲最常用的 4 种方向性期权策略,分别适合不同的行情判断和风险偏好。

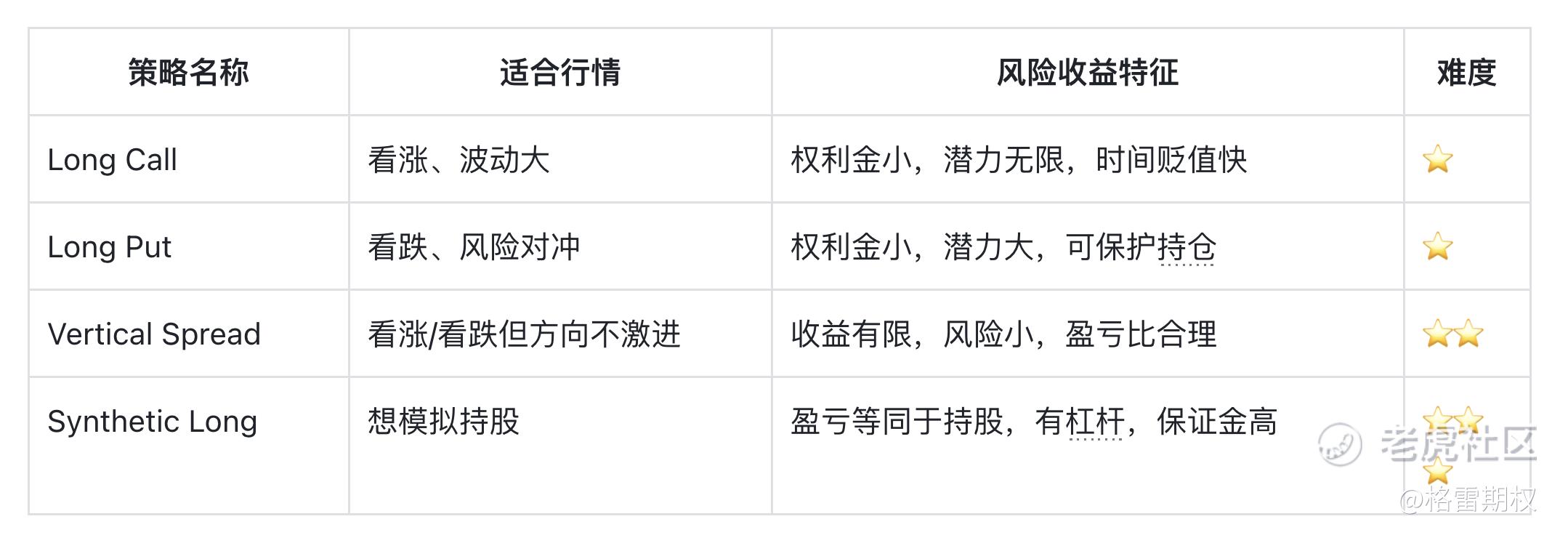

一、Long Call(买入认购期权)

🎯 用在:你认为股价会大涨,想以小博大

这是最经典的做多期权策略。你花一笔权利金,获得未来以指定价格买入股票的权利。

✅ 优点:

-

成本小(只需支付权利金)

-

上涨潜力无限

-

最大亏损可控(仅限权利金)

⚠️ 缺点:

-

如果股价没涨破行权价,你的期权就会过期变废纸

-

时间价值损耗快,尤其在波动率下降时

📌 例子: AAPL 现价 $190,你买一个一个月后 $200 的 Call,花费 $2。 如果 AAPL 涨到 $210,Call 内在价值为 $10,你净赚 $8。

二、Long Put(买入认沽期权)

🎯 用在:你判断股价将大跌,或想为持仓做保护

买 Put 可以让你在股价下跌时获得放大收益,或者作为持股下跌的对冲工具。

✅ 优点:

-

成本低,回报潜力大

-

空头逻辑更安全(不需融券)

-

可以用来对冲现有持仓(比如买入 AAPL Put 来保护你的持仓)

⚠️ 缺点:

-

同样面临时间价值流失

-

如果判断方向错误或时机不准,也可能亏完权利金

📌 例子: 你认为 TSLA 会从 $250 跌到 $220,于是买入 $240 的 Put,成本 $3。 到期时 TSLA 跌到 $220,你赚 $20 – $3 = $17。

三、Vertical Spread(垂直价差策略)

🎯 用在:你判断方向正确,但不想冒太大风险

Vertical Spread(买卖同类期权,但行权价不同)是控制风险和成本的高级玩法,分为:

-

Bull Call Spread(看涨)

-

Bear Put Spread(看跌)

✅ 优点:

-

权利金成本比裸 Call 或 Put 低

-

盈亏区间可控,适合保守型投资者

-

更抗时间价值流失

⚠️ 缺点:

-

盈利是“有限的”,不像裸 Call/Put 潜力无限

-

操作稍微复杂,适合有一定经验者

📌 例子: AAPL 在 $190,你看涨,但不想花太多钱。于是你:

-

买 $195 的 Call,付出 $3

-

卖出 $205 的 Call,收回 $1.5

净成本 $1.5,最大收益是 $8.5($10 价差 - $1.5 成本)

如果 AAPL 涨到 $205 以上,你就吃满最大利润,胜率比裸 Call 更高。

四、Synthetic Long(合成多头)

🎯 用在:你想“模拟买入股票”,但不愿真的买入

这是一个比较进阶的策略:

你买入 Call,同时卖出等量的 Put,构建出类似“持股”的盈亏曲线。

也叫做“合成股票持仓”。

✅ 优点:

-

不需要真正买入股票,却能模拟持有

-

杠杆效应明显,常被机构使用

-

税务处理更灵活(适用于美籍)

⚠️ 缺点:

-

如果股价下跌,你会像“持股一样”承担亏损

-

保证金要求较高,适合有经验的账户

📌 例子: TSLA 当前 $250,你:

-

买入 $250 的 Call

-

卖出 $250 的 Put

从盈亏图来看,和直接持有 TSLA 是一样的。但你并没有真的买股票,灵活度更高。

总结:4 个策略怎么选?

结语:方向判断 + 策略匹配 = 更稳定的盈利路径

方向性期权策略就像是“工具箱”:

-

有些适合短期押注,有些适合长期布局;

-

有些以小博大,有些稳健控险;

-

有些适合激进选手,有些适合保守风格。

关键在于——你是否能根据行情判断方向 + 匹配合适策略 + 管控风险。

📌 想看更多期权策略实战案例?欢迎留言想学哪个策略

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。