港股IPO | 维立志博:OrbiMed、腾讯、易方达做基石,4-1BB 双抗领军企业开启招股

作者 | Jackie

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

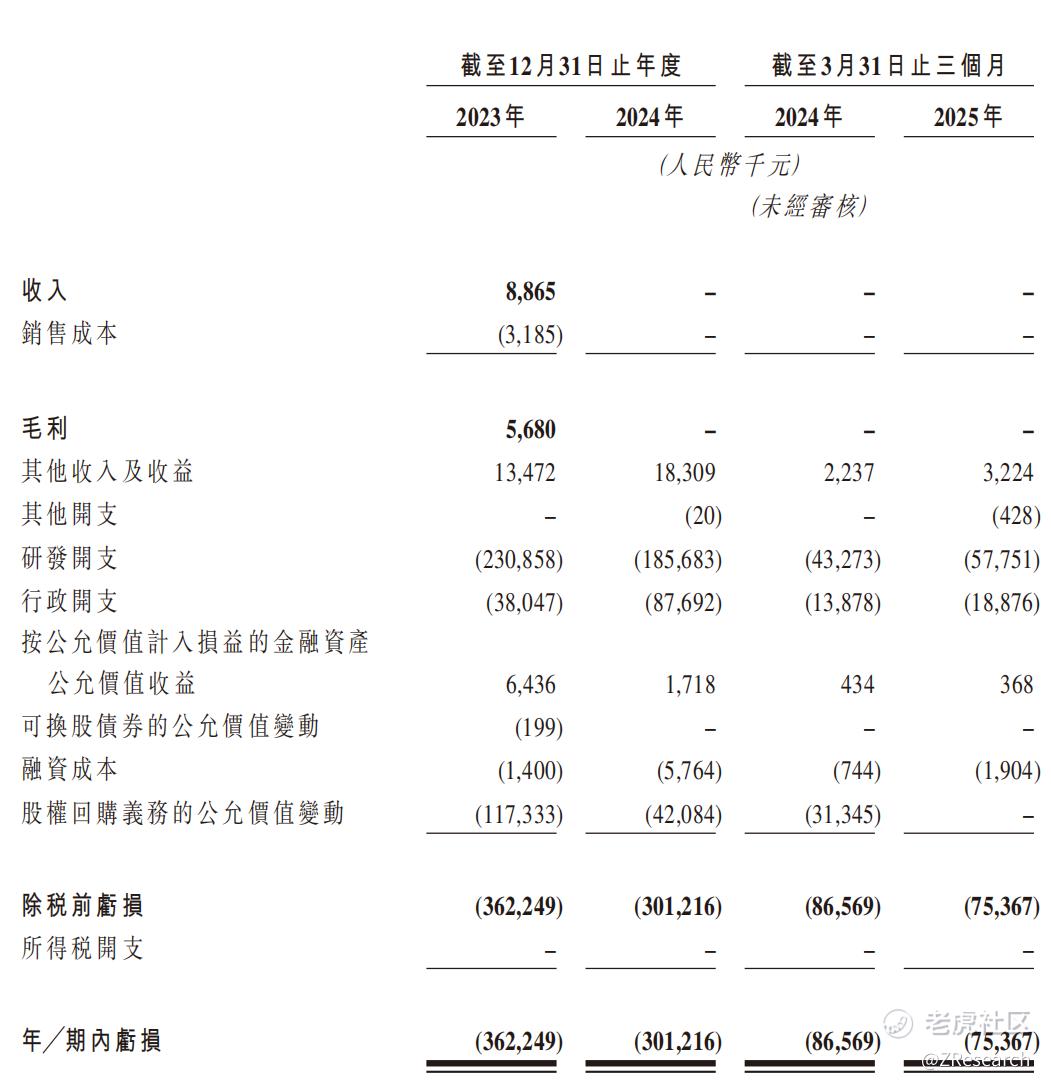

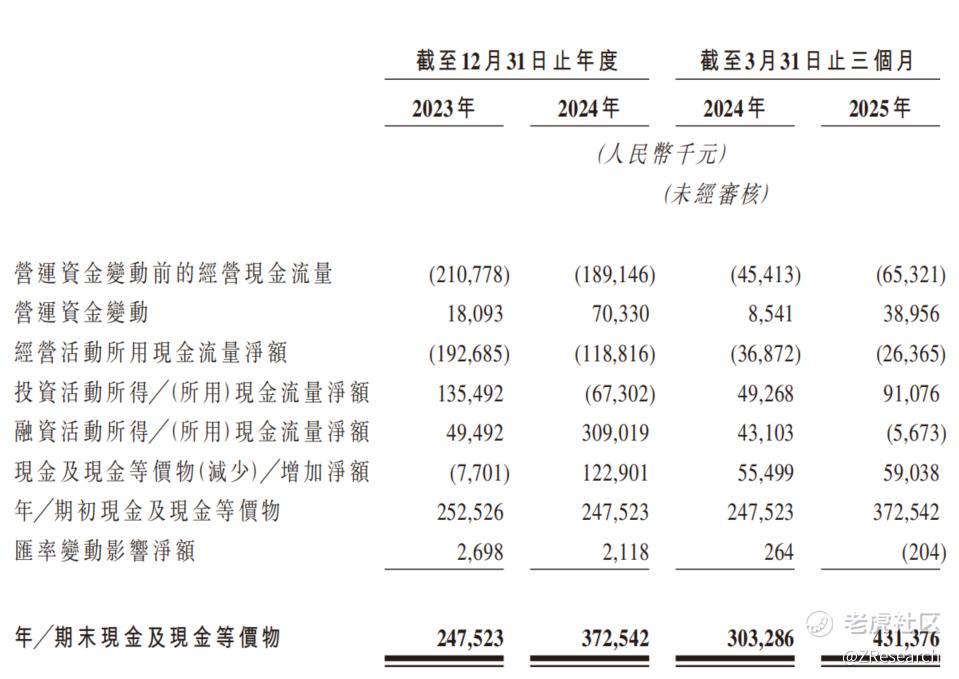

公司目前尚未有商品实现商业化,于往绩记录期间,公司的所有收入均来自就根据与百济神州订立的授权及合作协议提供桥接研究服务而向百济神州收取的付款。2023年、2024年、2025年前三个月分别实现收入886.5万元、0元、0元,同期内研发开支分别为2.3亿元、1.9亿元、0.6亿元,经调整净亏损分别为2.3亿元、2.0亿元、0.7亿元。截至2025年3月31日,公司账上现金及现金等价物为4.3亿元,尚可覆盖公司未来2年的运营支出。

PART.3

综合评估

(一)市值

市值:59.58亿-65.99亿港元。

(二)估值

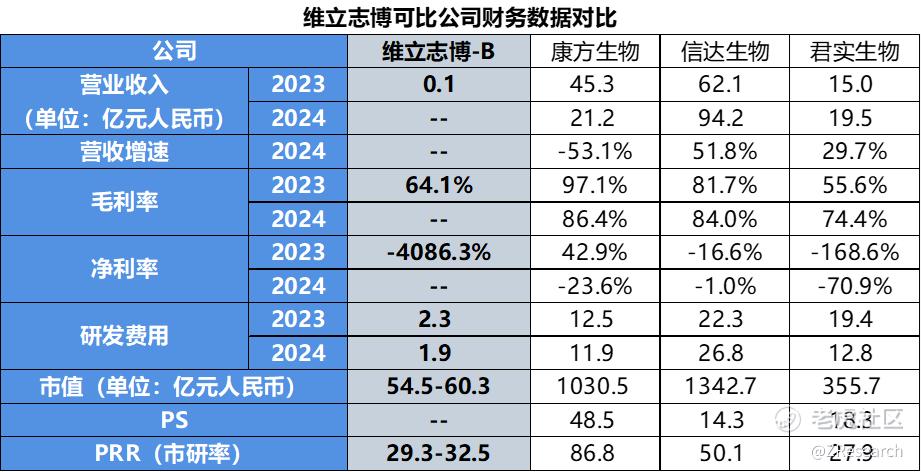

康方生物:2012 年成立,拥有端到端 ACE 平台,覆盖 Tetrabody 双抗、ADC、mRNA 等技术。已商业化 6款新药,其中全球首创的 PD-1/CTLA-4 双抗“开坦尼®”2022 年上市,2024 年新增胃癌一线适应症获批;另有 22 个候选药进入临床,含 11 个双/多抗或双抗-ADC。与维立志博均聚焦“双抗+ADC”多平台,但康方已有商业化造血能力,维立志博尚处临床阶段。

信达生物:2011 年成立,已建立 28 条在研管线,涵盖 PD-1、PD-1/VEGF 双抗、CD3×TAA TCE、ADC。核心产品“达伯舒®”(信迪利单抗)2024 年国内销售额超 45 亿元;PD-1/VEGF 双抗 IBI-302 正在Ⅲ期,CD3×CLDN18.2 TCE 已进入Ⅰ期。与维立志博同样布局 PD-1/VEGF 与 CD3 TCE,但信达已具备规模化销售体系,维立志博仍在注册前阶段。

君实生物:以“拓益®”(特瑞普利单抗)为核心,已在中国、美国、欧盟等获批 11 项适应症;同时推进全球首个抗 BTLA 单抗 tifcemalimab(III 期)、PD-1/VEGF 双抗 JS207、Trop2-ADC JS108 等 30 余项管线。君实已有多国上市经验,维立志博则率先把 4-1BB 双抗推向注册临床。

维立志博的核心产品LBL-024 是全球首个进入关键临床的 PD-L1×4-1BB 双抗,但目前只拿到小适应症(患者人数少、市场容量小的疾病)EP-NEC(肺外神经内分泌癌)的突破性疗法/孤儿药认定,是针对肺外神经内分泌癌的全球首款且唯一进入注册临床试验阶段的免疫疗法,有望填补市场空白,成为治疗该疾病的首款获批药物,但尚未在大适应症(小细胞肺癌、非小细胞肺癌、胆道癌等)验证疗效。此外,公司还有三款主要产品:LBL-034 是全球临床进度第二领先的靶向GPRC5D的CD3 T-cell engager;LBL-033是全球仅有的两款已进入临床阶段的MUC16/CD3双特异性抗体之一;LBL-007 在全球处于临床阶段的LAG3 靶向单克隆抗体中临床进度位居前三,亦为首款被证实对鼻咽癌有效的候选药物。目前,维立志博尚未有产品实现商业化,未产生营收。据招股说明书,LBL-024有望至2026年第三季度向NMPA提交生物制品许可申请(BLA)。预计至2027年第二季度获得有条件批准。

三家可比公司均已创收,但市销率差距较大,康方生物的市销率和市研率远高于同行,主要是由于市场认为康方生物的依沃西单抗(PD-1/VEGF 双抗)具备能够复制甚至颠覆默沙东 Keytruda(现代肿瘤学的“基石”级药物)全球“药王”地位的能力,因此愿意以远超同行的估值溢价提前透支这一预期。而信达、君实两家公司的核心产品(信迪利单抗、特瑞普利单抗)都是在已确证的靶点 PD-1 上快速跟进药物,化学结构做了专利绕行,但作用机制与 Keytruda、Opdivo 等原研药相同,因此属于Me-too;虽然在国内部分适应症上做了剂量、安全性或适应症的优化,可称为 Me-better,但并未在疗效或机制上实现“First-in-class(首创药)”或“Best-in-class(同类最优)”的突破,因此估值就落在 10–20倍区间。

维立志博的LBL-024 是全球首个进入关键临床的 PD-L1×4-1BB 双抗,拿的是 First-in-class 的门票,但目前只拿到小适应症的突破性疗法/孤儿药认定,尚未在大适应症验证疗效,因此介于First-in-class 与 Fast-follow(快速跟进药)之间,市场大概率会把它当作 “康方生物早期版本” 来定价。即如果维立志博的 LBL-024 在未来 2–3 年顺利从EP-NEC小适应症扩展到大适应症,并取得阳性III期数据,其估值逻辑就会复制2020年–2022年康方生物在AK104(卡度尼利)/AK112(依沃西)获批前的路径:2020 年末康方在 AK104 尚未获批时,市场按风险调整后 DCF 给出的合理市值约 238 亿元人民币,随着2022年AK104 获批、AK112头对头K药成功,市值迅速抬升到 500–600 亿港币区间。因此,维立志博若在 2026–2027 年完成小细胞肺癌、非小细胞肺癌等关键临床并读出阳性数据,市场就会用同样的 “全球首创双抗 + 大适应症峰值”逻辑,从仅覆盖罕见病峰值的10 亿级人民币销售规模跃升到覆盖大适应症峰值的200–300亿元人民币,把其市值一次性从当前的50–60亿人民币提升到300–400 亿人民币甚至更高,复制康方生物早期的估值跃迁;若仅守住小适应症,估值则会更接近信达和君实。对比市研率,维立志博的数值与君实生物接近,表明当前估值位于合理区间。但维立志博也面临着临床失败的风险,若核心产品研发不顺,会对市场预期产生不利影响,进而引起市值下跌。

(三)上市团队

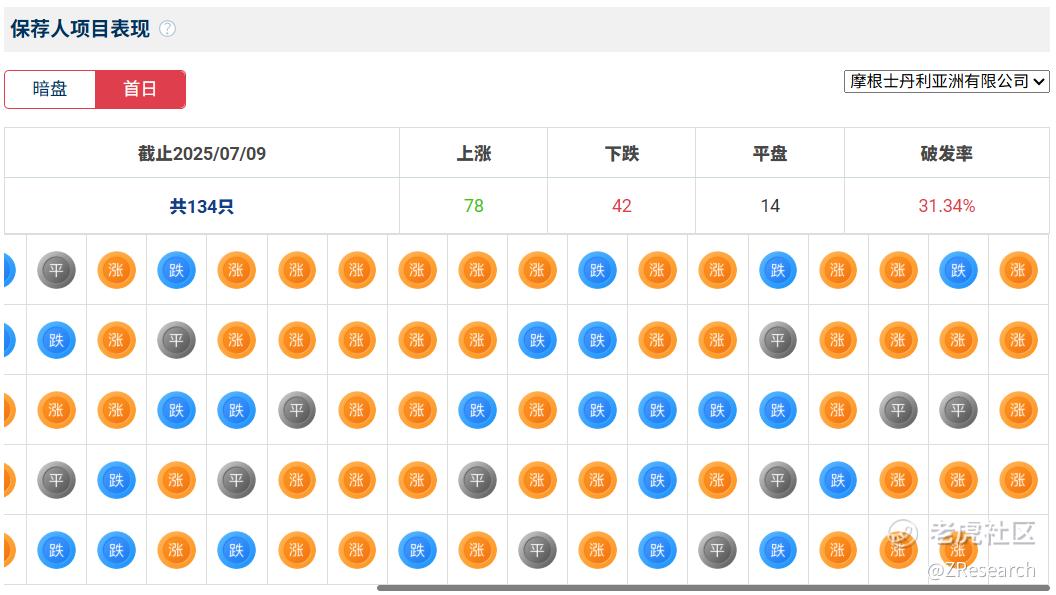

摩根士丹利历史上作为保荐人共参与了134个项目,暗盘60家公司上涨,42家公司下跌,32家公司平盘,破发率31.34%;上市首日78家公司上涨,42家公司下跌,14家公司平盘,破发率31.34%。

中信证券历史上作为保荐人共参与了25个项目,暗盘及上市日均有21家公司上涨,3家公司下跌,1家公司平盘,破发率12.00%。

(四)超额配股权

本次发行有绿鞋机制,稳价人是摩根士丹利。

(五)发售量调整权

本次发行有15%的发售量调整权。

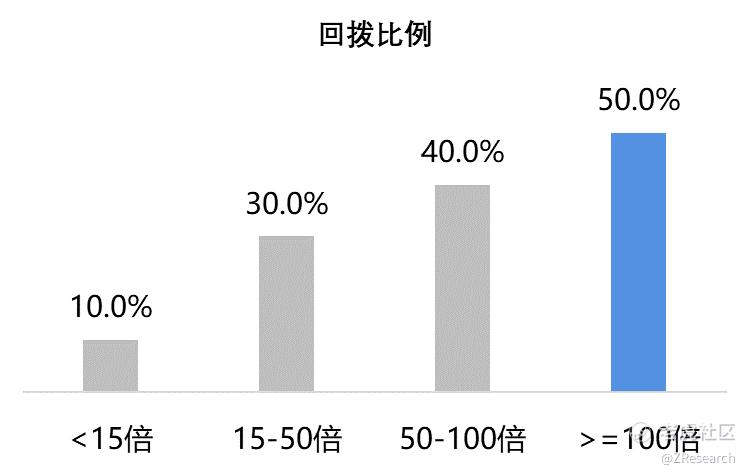

(六)回拨机制

截至7月18日15:30,公开发售认购719.82亿港元,超购640.60倍。

(七)基石投资者

本次发行共9名基石投资者,分别为正心谷资本、TruMed、高毅投资、OrbiMed Funds、Huang River Investment Limited(腾讯)、易方达基金、Foresight Funds(睿远基金)、Sage Partners Master Fund、汉康资本,均为海内外知名投资基金,共投资6,900万美元,按发行价中位数33.30港元计算 ,占发售股份的50.74%以及全球发售完成后已发行股份的8.63%(假设发售量调整权及超额配股权均未获行使)。

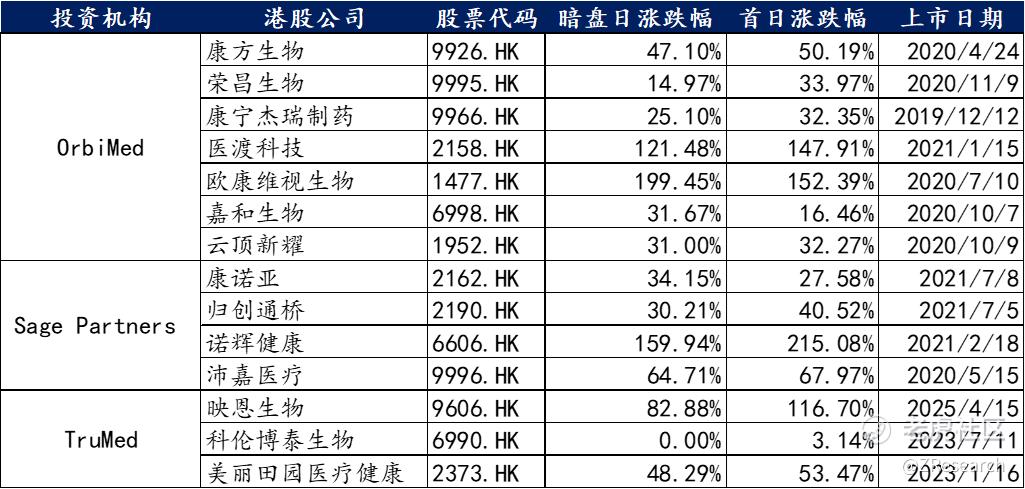

其中,OrbiMed Funds是全球医疗健康领域最活跃的投资机构之一,累计管理资产超190亿美元;高毅投资是管理规模千亿级的头部私募;睿远基金是中国头部公募基金之一,目前管理规模超430亿元;Sage Partners Master Fund是一家专注于全球医疗健康和生物科技的对冲基金,投资标的以美股和港股上市的创新药公司为主;TruMed 是一家聚焦全球医疗健康早期项目的精品投资机构。以上投资机构曾作为基石参与了许多明星项目,这些项目上市首日都实现了不错的涨幅。

(八)此次IPO前融资

公司自成立以来共经历了8轮融资,投资方包括恩然创投、汉康资本、正心谷资本、重山资本、新希望医疗、龙盘投资、华方资本、深创投等知名机构,投资总额合计10.84亿元,2024年11月的C+轮融资过后,公司估值为31.3亿元人民币,每股成本20元人民币,较发售价中值33.30港元折价39.94%。

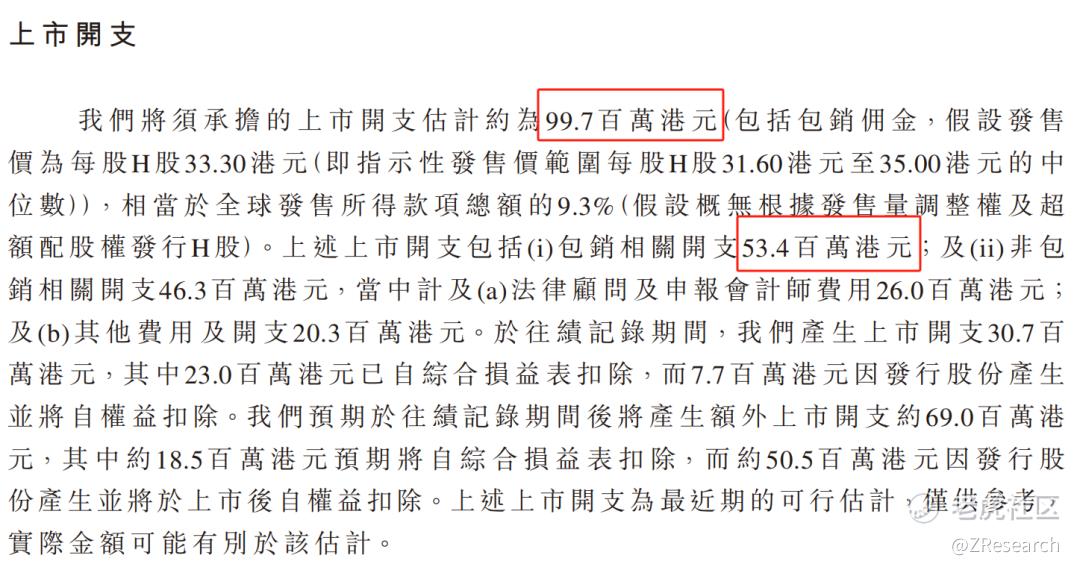

(九)上市开支

此次公司港股上市的费用总额约为人民币9,970万港元,按发售价中值33.30港元计算,预计将占全球发售所得款总额的9.3%,其中包销佣金为人民币5,340万元,占全球发售所得款总额的5.0%。

PART.4

是否打新分析

维立志博目前属于处于纯粹临床阶段的“单产品+高风险高回报”型 Biotech,账面现金 4.3 亿元,资金可覆盖未来2年运营,IPO 募资为必要续命手段。收入端仅来自向百济神州提供桥接研究的零星服务费,尚未形成商业化造血能力。核心资产 LBL-024 是全球首个进入关键 III 期的 PD-L1×4-1BB 双抗,已获中美突破性疗法/孤儿药资格,但现阶段仅针对 EP-NEC(年新发患者≈1.2 万)这一罕见小适应症,峰值销售将被限制在 10 亿元人民币以内,若能够扩展到小细胞肺癌、非小细胞肺癌、胆道癌等潜在年患者>70 万的大适应症中,其峰值销售将被限制在 10 亿元人民币以内,峰值销售可达 200–300 亿元人民币,有望实现估值跃迁;反之,若后续无法在大适应症中取得积极数据,甚至出现临床失败,则估值将面临显著下行风险。与此同时,公司还拥有 LBL-034(GPRC5D×CD3,全球进度第二)、LBL-033(MUC16×CD3,全球唯二进入临床)及 LBL-007(LAG-3 单抗,鼻咽癌 PoC 阳性)等早期管线,具备平台型抗体工程技术储备,但均处于 I/II 期,短期不贡献现金流。总体来看,维立志博估值位于“罕见病稀缺溢价”与“大适应症期权价值”之间的临界状态,目前估值合理,未来 24 个月内的关键临床读出将直接决定其能否完成从 50–60 亿元人民币向 300–400 亿元人民币市值的跃迁,亦伴随临床失败导致估值重估的显著下行风险。

从本次发行架构来看,保荐人为摩根士丹利和中信,过往项目破发率较低,比较可靠,市场信任度很高;基石投资者阵容豪华,包含众多知名的创新药赛道投资者,占比过半,说明机构投资者对该项目认可度较高;此次发行比例为17%,募资额10.1-11.2亿港元,规模较大,若孖展超百倍触发50%回拨,则筹码结构将变成基石散户各半,可能面临较大的抛压和股价下行风险。

从市场情绪来看,近期港股新股空窗,维立志博一枝独秀,又极具 “明星光环”,市场对其期望较高,招股第二日公配已超购600倍,同时基石阵容豪华、绿鞋护航,叠加近期美联储降息预期与南向资金回流,医药板块情绪高涨,即便会回拨后筹码结构不佳,破发概率也比较低,感兴趣的投资者可以持续关注后续的招股动态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。